郑州银行:零售转型成效显著,多措并举深耕金融五篇大文章

郑州银行(002936.SZ)近日披露了一份较为亮眼的年报。公司2024年经营业绩稳步提升,资产规模持续增长,零售转型成效显著。

报告期内,郑州银行全力做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,公司政策性科创金融贷款余额、绿色信贷业务余额均大幅增长。

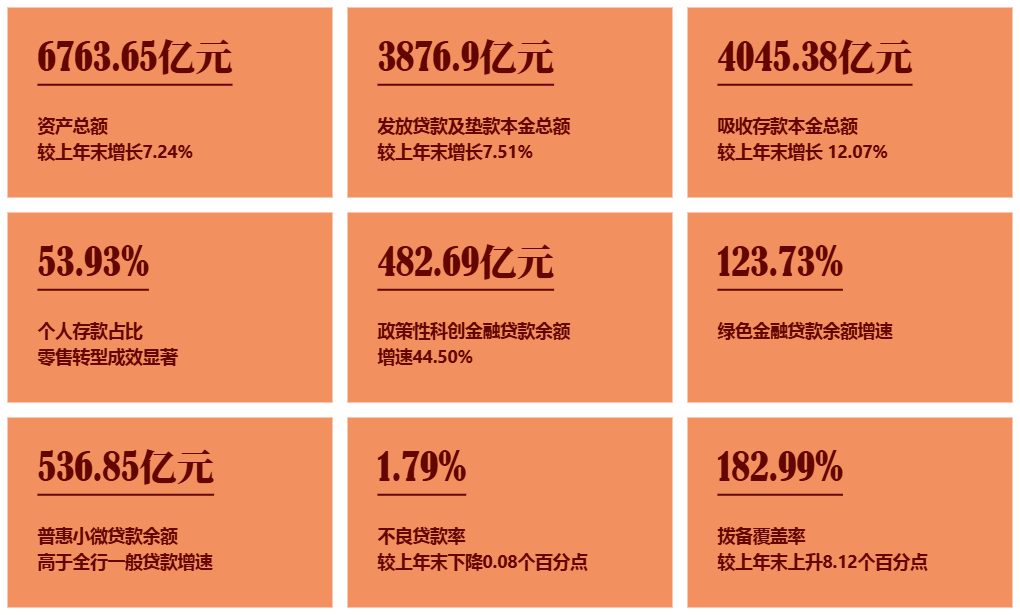

截至报告期末,郑州银行普惠小微贷款余额536.85亿元,较上年末增长7.46%,高于全行一般贷款增速0.61个百分点;涉农贷款余额482.35亿元,增速15.22%,高于全行各项贷款增速8.04个百分点。

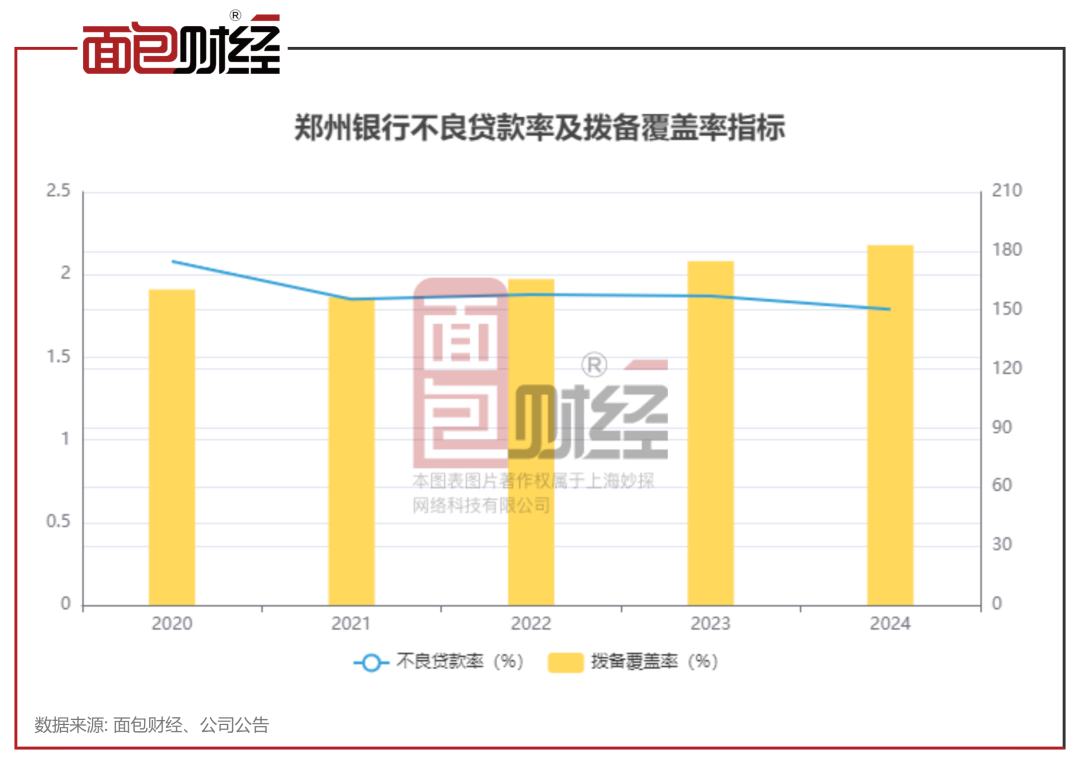

此外,郑州银行资产质量也持续优化,2024年不良贷款率进一步下降至1.79%,拨备覆盖率则上升至182.99%,抵御风险的能力不断增强。

资产规模稳健增长

2024年,郑州银行经营业绩稳步提升。数据显示,公司2024年实现营业收入128.77亿元、归母净利润18.76亿元、扣除非经常性损益后的归母净利润为18.59亿元。

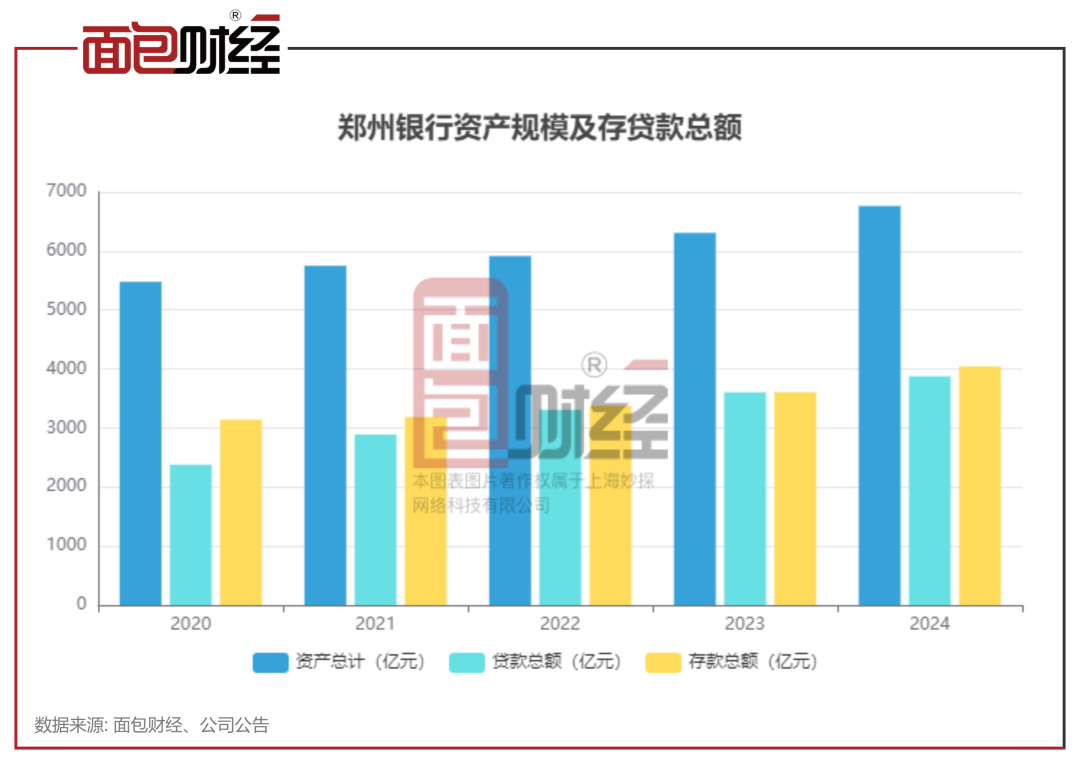

同时,郑州银行资产规模保持稳健增长。

截至2024年末,郑州银行资产总额达到6763.65亿元,较上年末增长7.24%;吸收存款本金总额4045.38亿元,较上年末增长 12.07%;发放贷款及垫款本金总额3876.9亿元,较上年末增长7.51%。

值得注意的是,郑州银行2024年存贷款增量分别为435.77亿元、270.82亿元,存贷款增速分别为12.07%、7.51%,分别高出全省金融机构3.26、0.74个百分点。

截至2024年末,郑州银行人均资产1.09亿元,网均资产37.16亿元,创近三年新高,且远高于河南省银行业平均水平。

零售转型成效显著,个人存款占比增至54%

郑州银行始终坚持“以客户为中心”的服务理念,深耕市民金融及乡村金融领域发展,通过精心打造的“市民管家”、“融资管家”、“财富管家”和“乡村管家”四大管家服务,来全方位满足客户的金融需求战略。

近年来,郑州银行零售战略转型成效显著。

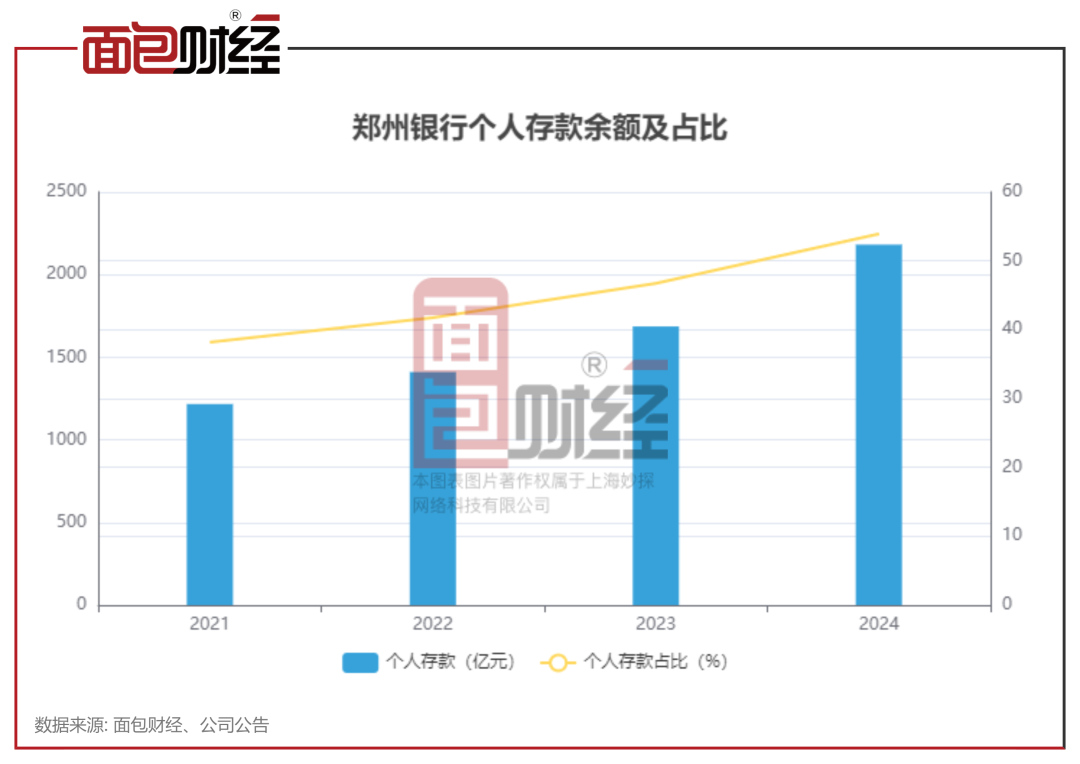

截至报告期末,郑州银行个人存款总额人民币2181.79亿元,较上年末增长29.37%;个人贷款总额人民币909.57亿元,较上年末增长8.09%;财富类金融资产规模人民币522.87亿元,较上年末增长5.65%;累计发行*826.07万张,较上年末增加 46.99万张;累计发行商鼎信用卡82.58万张,较上年末增加10.11万张;累计发行乡村振兴卡25.85万张,较上年末增加8.66万张。

郑州银行来自个人存款的金额和占比持续上升。截至2024年末,公司个人存款余额为2181.79亿元,占全行存款总额的比重上升至约54%。

2024年,郑州银行来自零售银行业务的收入达到14.14亿元,占营业收入总额的比重达到10.98%,较2023年的9.14%明显上升。

深耕金融“五篇大文章”

郑州银行持续聚焦科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”, 推动金融资源向高质量发展战略方向、重点领域和薄弱环节聚集,为地方经济发展提供有力支撑。

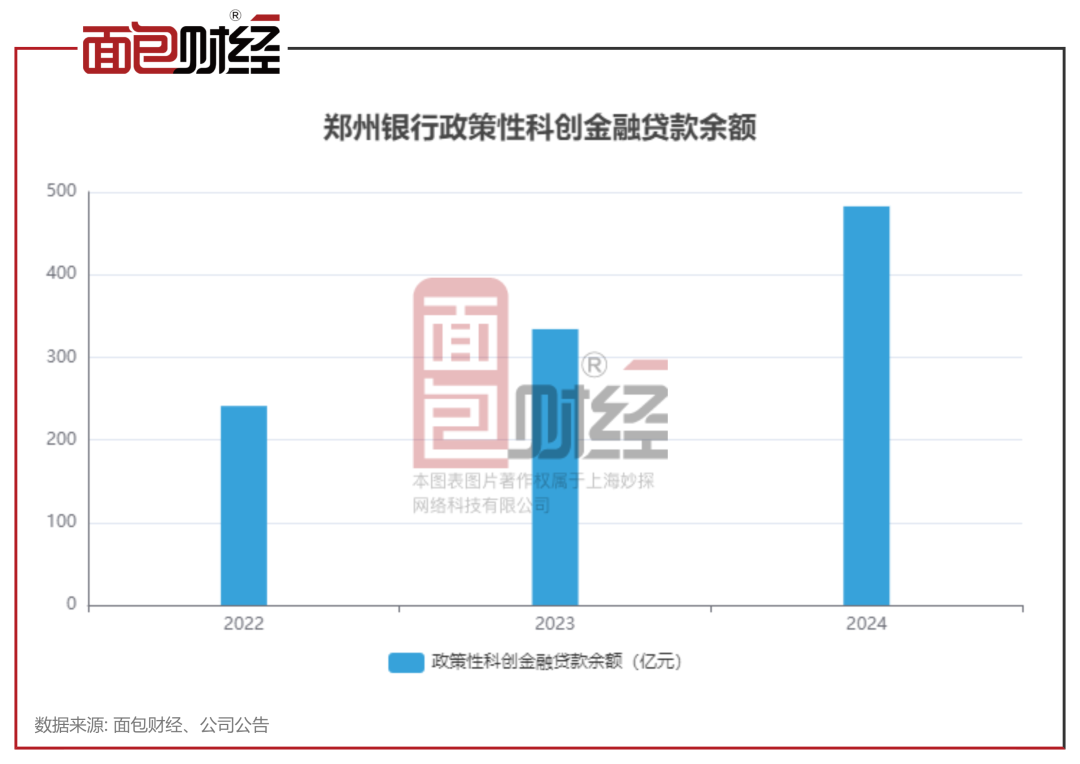

科技金融方面,郑州银行充分履行河南省政策性科创金融运营主体责任,打造科技金融“六专”机制,设立科技特色支行,坚持投早、投小、投长期,政策性科创金融贷款余额人民币482.69亿元,增速44.50%。

绿色金融方面,郑州银行落实金融支持绿色转型发展相关工作部署,以“支持绿色行业发展、助力传统行业转型”为核心经营策略,持续加大绿色债券发行力度,为绿色项目提供多元化的融资渠道,助力经济绿色低碳循环发展。

截至2024年末,郑州银行绿色信贷业务余额 91.46 亿元,同比增长 123.73%,主要投 向节能环保、清洁生产、清洁能源、生态环境及基础设施绿色升级等领域。

普惠金融方面,郑州银行持续丰富普惠产品体系。上线“郑e贷(经营)”和“郑e贷(消费)”产品,通过产品数字化、流程线上化、社区网格化服务,扩展服务覆盖范围,全面提升产品竞争力,为小微客户和消费群体提供融资服务。

截至报告期末,郑州银行普惠小微贷款余额人民币536.85亿元,较上年末增长7.46%,高于全行一般贷款增速0.61个百分点;有贷款余额的普惠小微客户数69996户,较上年末增加1852户,完成“两增”监管指标;普惠型小微企业贷款当年发放利率3.67%,较上年末下降76个bp,有效降低普惠型小微企业融资成本,持续提升小微企业金融服务质效。

此外,截至报告期末,郑州银行涉农贷款余额人民币482.35亿元,增速15.22%,高于全行各项贷款增速8.04个百分点。其中,普惠型涉农贷款余额人民币93.38亿元,增速16.09%,高于全行一般贷款增速9.24个百分点,完成普惠型涉农贷款监管指标。

养老金融方面,郑州银行积极推动养老金融服务体系建设,加大对健康产业、养老产业、银发经济的金融支持。

数字金融方面,郑州银行大力推动数字经济业务发展,全面推动金融数字化转型工作。2024年12月,公司召开数字化转型启动大会,会议对统筹开展数字化转型作出了全面安排部署。会议要求,以“对外客户体验第一,对内效率第一”为指引,以“价值领先、战略先行、边建边用”为原则,重塑科技运营模式,努力实现从科技支撑向科技引领转变,以科技创新再造业务发展与管理逻辑,打造“以客户为中心”的业务运营体系,构建“以数据为驱动”的经营管理模式,逐步实现客户体验卓越、内部协同高效的数字化运营管理,跻身“一流数字化城商行”。

资产质量稳中向好,不良率持续下降

2024年,郑州银行的主要资产质量指标保持良好。公司的不良贷款率近年来呈明显下降趋势,拨备覆盖率则持续上升。

数据显示,2024年,郑州银行的不良贷款率进一步下降至1.79%,拨备覆盖率则上升至182.99%,抵御风险的能力持续增强。

报告期内,郑州银行持续加强前瞻性和风险管理、加大不良资产清收处置力度。截至报告期末,公司贷款(不含票据贴现)不良贷款率2.05%,较上年末下降0.04个百分点;个人贷款不良贷款率1.56%,较上年末下降0.16 个百分点。

作为一家区域性股份制商业银行,郑州银行以“努力成为政策性科创金融业务特色鲜明的一流商业银行”为战略愿景,坚持“服务地方经济、服务中小企业、服务城乡居民”的市场定位,持续推动业务发展。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56