重磅!美国1月CPI超预期上升,美联储的降息周期或将结束

FX168财经报社(北美)讯 周三(2月12日),最新公布的美国消费者价格指数(CPI, Consumer Price Index)显示,1月整体通胀水平高于市场预期,核心通胀环比反弹,强化了美联储(Federal Reserve)在未来政策路径上的不确定性。

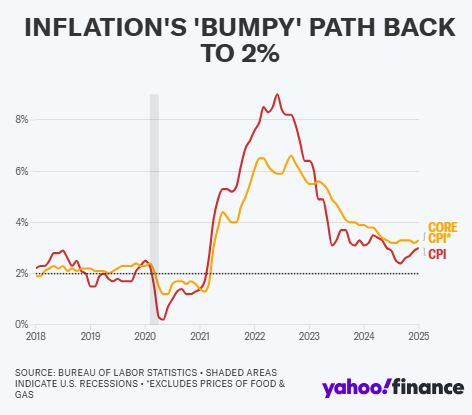

根据美国劳工统计局发布的数据,1月CPI同比增长3.0%,高于12月的2.9%。环比来看,CPI上涨0.5%,高于市场预期的0.3%,也高于12月的0.4%。

(图源:雅虎财经)

食品与燃油价格推动CPI上涨

燃油价格的季节性上涨以及食品价格的持续粘性是CPI超预期的主要因素。其中,鸡蛋价格飙升15.2%,创下自2015年6月以来的最大涨幅,占1月家庭食品价格增长的三分之二。

核心CPI反弹,房租涨幅放缓但仍保持高位

剔除食品和能源等波动较大的项目后,核心CPI(Core CPI) 1月环比上涨0.4%,高于12月的0.2%,同比增长3.3%,较12月的3.2%略有上升。这意味着,自去年7月以来首次出现核心通胀同比涨幅反弹。

尽管整体通胀在放缓,但仍远高于美联储2%的目标。美联储官员和经济学家普遍认为,通胀下降的过程可能是“坎坷不平的”。核心CPI的粘性主要来自于住房(shelter)、保险(insurance)和医疗服务(medical care)等服务类成本。不过,住房成本涨幅已开始放缓,同比增幅降至4.4%,创下三年来最低。

另一方面,二手车价格连续第四个月上涨,1月环比增长2.2%,高于12月的1.2%和11月的2%。

特朗普关税政策加剧通胀压力,美联储政策前景复杂化

特朗普(Donald Trump)的上台使得通胀前景进一步复杂化。部分经济学家警告称,美国可能面临新一轮通胀抬头的风险,因为特朗普政府承诺实施更具保护主义色彩的贸易政策,这可能推高进口成本,并影响供应链稳定。

周一,特朗普宣布对全球钢铁和铝进口加征25%关税,并计划3月12日正式生效。此外,对加拿大和墨西哥的25%关税也将在下月生效,而针对中国商品的10%关税已于本月执行。

美联储主席杰罗姆·鲍威尔(Jerome Powell)周二向国会表示,“去年通胀有所缓解,但近期进展较为波动。”但整体通胀仍高于美联储2%的目标,加之特朗普政府在贸易、移民和财政政策上的不确定性,今年降息的概率正在下降。

消费者通胀预期飙升,市场对降息预期降温

根据密歇根大学最新消费者调查,消费者对未来一年通胀的预期升至15个月高位,许多家庭认为“关税政策可能已不可逆地对经济造成负面影响。”

在劳动力市场依然稳健的背景下,美国银行证券预计美联储的降息周期已结束。美联储在1月会议上维持基准联邦基金利率在4.25%-4.50%区间不变,自去年9月以来,美联储已累计降息100个基点。2022-2023年,美联储为抑制通胀,累计加息5.25个百分点。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47