高盛由戴维·科斯汀(David Kostin)领导的一组策略师,建议在热门的人工智能(AI)板块进行一些调整,因为他们在剖析本季度主要科技公司财报时发现了一个异常现象。

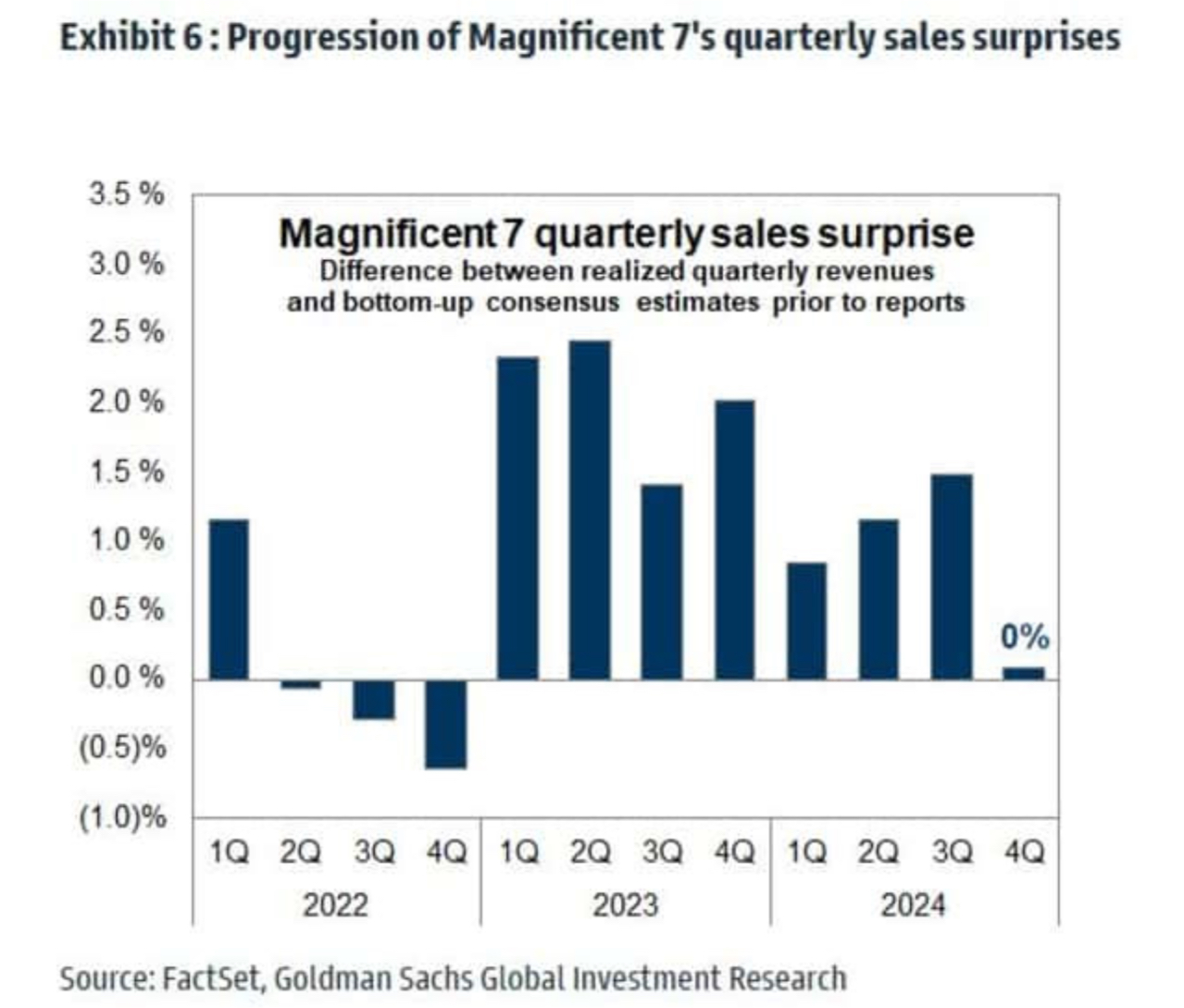

“自2022年以来,这是‘华丽七雄’首次没有出现销售额超预期的情况,”科斯汀团队在最近给客户的报告中表示。

到目前为止,所有这些大型科技公司(以及博通公司)都已发布财报,唯独英伟达尚未公布。英伟达将在本月晚些时候发布财报,可能是这个群体最后一个带来销售业绩惊喜的机会。

回顾一下,高盛的策略师解释称,过去几年,大型科技公司一直是标普500指数销售和盈利增长的“支柱”。但这些公司的惊喜表现正逐渐减少,而剩下的493家公司的贡献正在扩大。

从每股收益(EPS)的角度来看,高盛策略师指出,大型科技公司与标普493(即标普500指数中剔除华丽七雄后的493家公司)之间的差距,已从2023年第四季度的峰值66个百分点缩小至19个百分点。

科斯汀团队表示,今年这些大型科技公司的相对表现将会有所下降,“华丽七雄的超额表现历来反映了盈利的卓越性。但2025年的自下而上预测表明,其超额盈利增长将从2024年的32个百分点缩小至2025年的6个百分点,2026年进一步降至4个百分点。”

那么,面对科技巨头缺乏惊喜的情况,投资者该如何应对?高盛的建议是,将投资重点从AI第二阶段公司转向AI第三阶段公司。

高盛此前解释过,AI第三阶段公司是指那些能够通过AI实现额外收入增长的企业,主要集中在软件和IT服务领域。而AI第二阶段公司则更为大众熟知,包括芯片制造商、云服务提供商、安全软件公司、数据中心房地产投资信托(REITs)、硬件设备和基础设施企业。

在去年10月的一份客户报告中,高盛策略师建议,投资者应在AI第三阶段公司中保持选择性,尤其关注所谓的“平台型”股票,如数据库和开发工具,因为这些企业能够“最大化利用AI基础设施,并为构建下一代应用程序提供基础模块”。

他们最看好的公司包括:

• 微软(Microsoft Corp.,MSFT)

• Datadog Inc.(DDOG)

• MongoDB Inc.(MDB)

• Elastic NV(ESTC)

• Snowflake Inc.(SNOW)

高盛策略师最后补充道,关税仍然是其2025年标普500指数每股收益(EPS)预测(268美元)的下行风险因素。美国关税每上调5个百分点,将使标普500的EPS减少约1%至2%。

尽管短期内存在这些不确定性,科斯汀团队仍表示,“健康的基本面前景”最终将推动标普500指数上涨7%,达到年终目标价6500点。(市场观察)