天风证券:给予爱美客买入评级

天风证券股份有限公司杨松,张雪,郑澄怀近期对爱美客进行研究并发布了研究报告《Q2业绩快速增长,全方位产品矩阵助力收入高增长》,本报告对爱美客给出买入评级,当前股价为439.0元。

爱美客(300896)

事件:

8月24日,公司发布2023年中报,2023年上半年实现营业收入14.59亿元,同比增长64.93%,归母净利润9.63亿元,同比增长64.66%,扣非归母净利润9.34亿元,同比增长65.37%。二季度单季实现收入8.29亿元,同比增长82.60%,归母净利润5.49亿元,同比增长76.53%,扣非归母净利润5.47亿元,同比增长79.05%。

点评:

期间费用率维持稳定,现金流状况向好

2023年上半年公司毛利率95.41%,同比提升1.03个百分点。期间费用率20.91%,同比提升2.53个百分点,其中销售费用率10.19%,同比基本持平,管理费用率5.50%,同比提升1.18个百分点,研发费用率7.15%,同比基本持平,经营性现金流同比提升74.01%。

核心产品持续放量,新品如生天使有望贡献新增长点

2023年上半年公司溶液类与凝胶类注射产品均实现较大幅度增长。溶液类注射产品实现营业收入8.74亿元,同比增长35.90%;凝胶类注射产品实现营业收入5.66亿元,同比增长139.00%。主要系核心产品“濡白天使”增长势头较好。2023年7月,公司推出再生系列新品“如生天使”,定位“支架重塑全层再生”,更适合浅层注射,与“濡白天使”相协,构筑综合解决方案型壁垒,打开产品长期成长空间。公司溶液类与凝胶类注射产品以科学技术为支撑,形成差异化产品路线,满足消费者日益多样化、个性化的医疗美容需求。

在研项目进展顺利,有望进一步丰富产品矩阵

2023H1公司在研项目中用于纠正颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶处于注册申报阶段;用于改善眉间纹的注射用A型肉毒毒素已完成Ⅲ期临床试验;用于软组织提升的第二代面部埋植线与用于成人浅层皮肤手术前对完整皮肤的局部麻醉利多卡因丁卡因乳膏处于临床试验阶段;用于溶解透明质酸的注射用透明质酸酶处于临床前在研阶段。减肥产品中,利拉鲁肽注射液已完成I期临床试验,司美格鲁肽注射液与去氧胆酸注射液处于临床前在研阶段,进一步强化公司在体重管理与减脂领域的战略布局。

盈利预测:我们预计公司2023-2025年营业收入分别为30.60/43.82/58.98亿元,归母净利润分别为19.56/27.84/37.42亿元,维持“买入”评级。

风险提示:行业政策变化风险、产品研发和注册风险、市场竞争加剧风险、产品质量风险

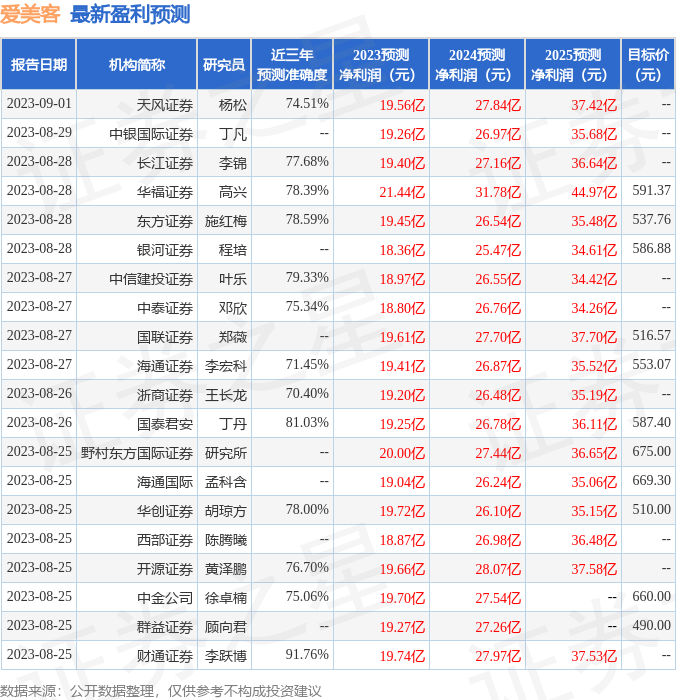

证券之星数据中心根据近三年发布的研报数据计算,财通证券李跃博研究员团队对该股研究较为深入,近三年预测准确度均值高达91.76%,其预测2023年度归属净利润为盈利19.74亿,根据现价换算的预测PE为48.12。

最新盈利预测明细如下:

该股最近90天内共有44家机构给出评级,买入评级40家,增持评级4家;过去90天内机构目标均价为580.98。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47