志橙股份拟在深交所创业板上市,募集资金8亿元

2023年11月2日,志橙股份披露了招股说明书(申报稿),拟在深交所创业板上市,募集资金8亿元。

深圳市志橙半导体材料股份有限公司成立于2017年12月26日,整体变更为股份公司于2022年12月7日。志橙股份主要进行研发、生产、销售用于半导体设备的碳化硅涂层石墨零部件产品,并提供相关碳化硅涂层服务。

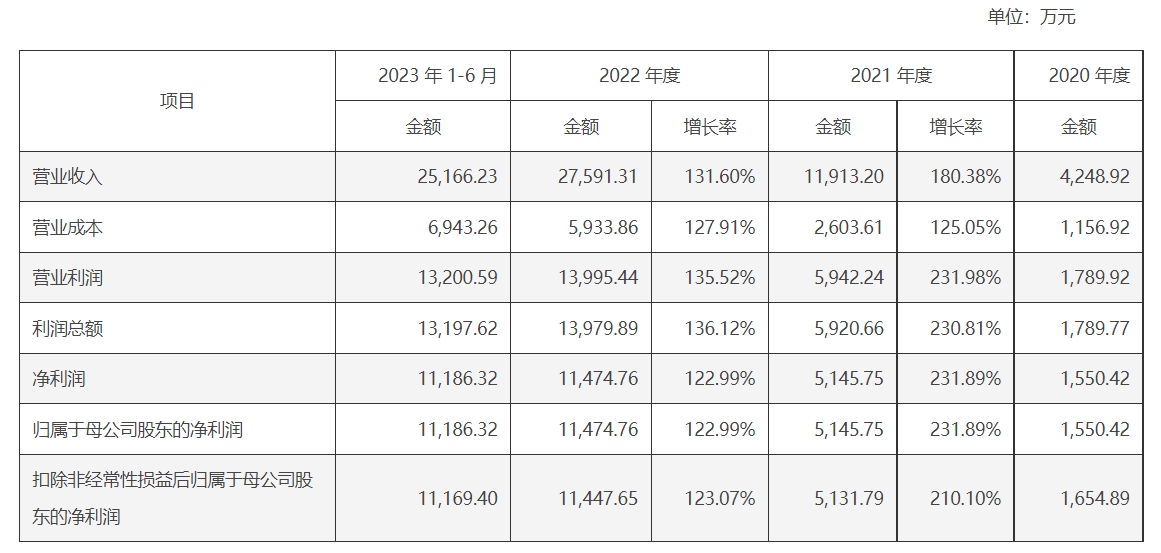

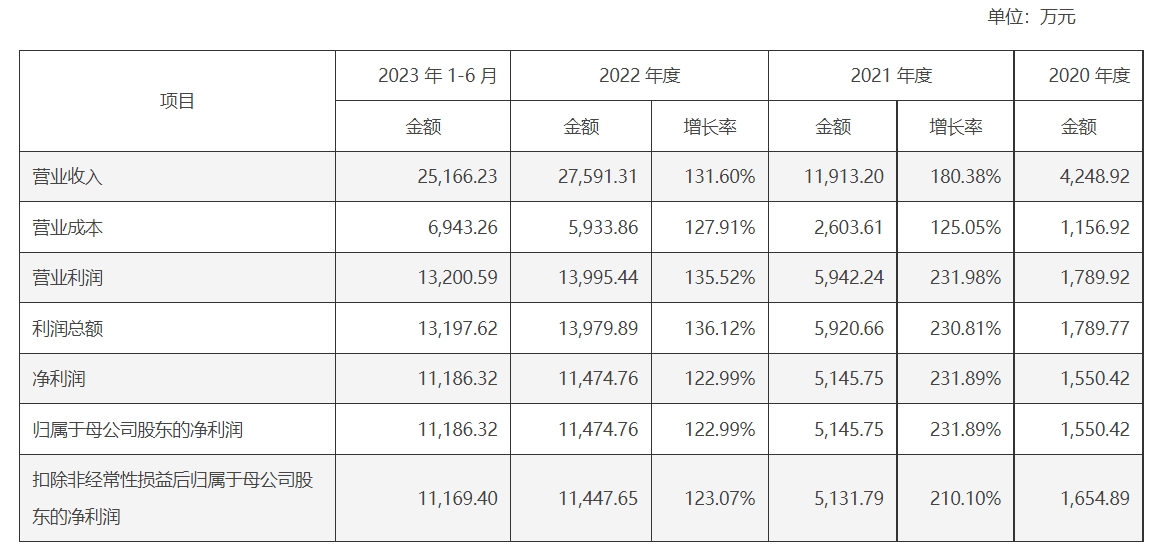

招股书披露,2020年至2023年上半年,志橙股份营业收入分别为4248.92万元、1.19亿元、2.76亿元和2.52亿元。

图片来源:招股说明书

招股书提示报告期内,还主要存在以下风险:

1、市场竞争加剧的风险

根据QY Research 统计数据,2022 年全球 CVD 碳化硅零部件市场规模为 8.13 亿美元,发行人在全球市场占有率仅为 3.57%,与国际同业相比志橙股份业务规模较小,资金实力较弱,产品类型较为单一。

基于半导体设备核心零部件行业资本及技术密集的特点,若志橙股份不能增强技术储备、提高经营规模、增强资本实力,在行业全球化竞争中,可能导致志橙股份市场竞争力下降、经营业绩下滑。

2、与国际同业在产品线覆盖广度方面存在较大差距的风险

报告期内,志橙股份主要产品包括 SiC 外延设备、MOCVD 设备、Si 外延设备用碳化硅涂层石墨零部件,并持续开发半导体设备用实体碳化硅零部件、烧结碳化硅零部件等新产品。

在半导体设备用碳化硅涂层石墨零部件领域,东海碳素、崇德昱博、西格里碳素、东洋炭素、阔斯泰等国际龙头成立时间长,且北美、欧洲、日韩等地区半导体市场发展程度高,国际材料及零部件龙头志橙股份产品线布局相对完善。

如果未来发行人未能成功拓展新产品,且碳化硅涂层石墨零部件产品的优势地位被其他企业所替代,可能对发行人生产经营产生不利影响。

3、原材料供应风险

报告期内,志橙股份生产所需的特种石墨材料均通过外购方式取得,部分原材料原产地位于国外。报告期内,志橙股份各期石墨采购金额分别为 501.38 万元、1476.48万元、3645.98万元和 1282.70 万元,占志橙股份各期采购总额的比例分别为 45.00%、42.51%、44.82%和 21.56%。

若未来现有石墨材料供应商受贸易政策或其他因素影响,导致志橙股份不能及时足额采购相关原材料,且志橙股份短期内无法寻求替代供应商,将对志橙股份生产经营产生不利影响。

4、主营业务毛利率下滑的风险

2020 年、2021 年、2022 年及 2023 年 1-6 月,志橙股份主营业务毛利率分别为72.77%、78.14%、78.49%和 72.83%,毛利率保持在较高水平。2023 年上半年,志橙股份广州生产基地已完成建设,相关资产由在建工程转入固定资产核算,志橙股份的固定资产折旧金额有所上升。由于广州基地转产后产能需要在一定周期内逐步提升,因此短期内可能造成志橙股份毛利率的下降。

同时,近年来下游市场需求和行业竞争格局不断变化,志橙股份后续经营面临因下游市场需求变化、行业竞争加剧导致志橙股份毛利率下滑的风险。

5、应收账款的回收风险

报告期各期末,志橙股份应收账款的账面价值分别为 1,222.92 万元、3,362.57 万元、7,205.58 万元和 13,308.88 万元,占总资产的比例分别为 12.58%、14.91%、12.71%和 17.19%,志橙股份应收账款周转率分别为 4.84、4.92、4.94 和 4.651。报告期内,随着业务扩张、销售规模不断扩大,志橙股份应收账款余额快速提高,坏账准备有所增长。

更多详情说明,可关注招股书。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47