东吴证券:给予天齐锂业买入评级

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对天齐锂业进行研究并发布了研究报告《2024年业绩预告点评:终止投资建设奎纳纳二期,资产减值导致Q4亏损扩大》,给予天齐锂业买入评级。

天齐锂业(002466) 投资要点 事件:公司发布业绩预告,24年归母净利-82~-71亿元,同减197-212%,扣非净利-82~-71亿元,同减199-214%;其中Q4归母净利-25~-14亿元,同减75-212%,环减182-404%,扣非净利-24.6~-13.6亿元,同减69-206%,环减164-377%,低于市场预期。 终止投资建设奎纳纳二期,一期存货+二期在建工程减值影响Q4归母净利6亿元左右。基于市场环境及项目最新的经济可行性分析,公司认为继续建设奎纳纳二期氢氧化锂项目将不具备经济性,故拟终止投资建设奎纳纳二期。截至2024年12月31日,二期项目前期相关投入累计约14.12亿元人民币,本次项目终止预计将减少公司2024年归母净利润约5.01亿元。另外24年计提存货减值7亿元,资产减值准备合计约21.6亿元,减少归母净利润约7.7亿元,其中我们预计Q4归母净利润减少约6亿元。 24年锂盐出货同比高增,Q4亏损持续。我们预计24全年锂盐出货10万吨+,同增75%+,其中Q4锂盐出货3万吨左右,环比基本持平;安居工厂2万吨已于24年10月满产,奎纳纳一期2.4万吨有望于25年达产,我们预计25年出货12-14万吨,同增30%左右。盈利端,Q4精矿和锂盐合计经营亏损近16亿元,主要由国内锂精矿库存结存成本较高导致;SQM Q4彭博一致预期1.5亿美元税后净利,对应投资收益2.3亿元左右。 盈利预测与投资评级:由于24年受资产减值影响,我们下调2024年盈利预测,但考虑25-26年锂价中枢有望上移,我们上调2025-2026年盈利预测,预计2024-2026年公司归母净利润-76.5/22.2/29.9亿元(原预期为-58.5/15.6/22.7亿元),同比-205%/+129%/+35%,对应25-26年23x/17xPE,考虑公司资源禀赋优异,且高价库存逐步消化完,成本优势将凸显,维持“买入”评级。 风险提示:产能释放不及预期,需求不及预期。

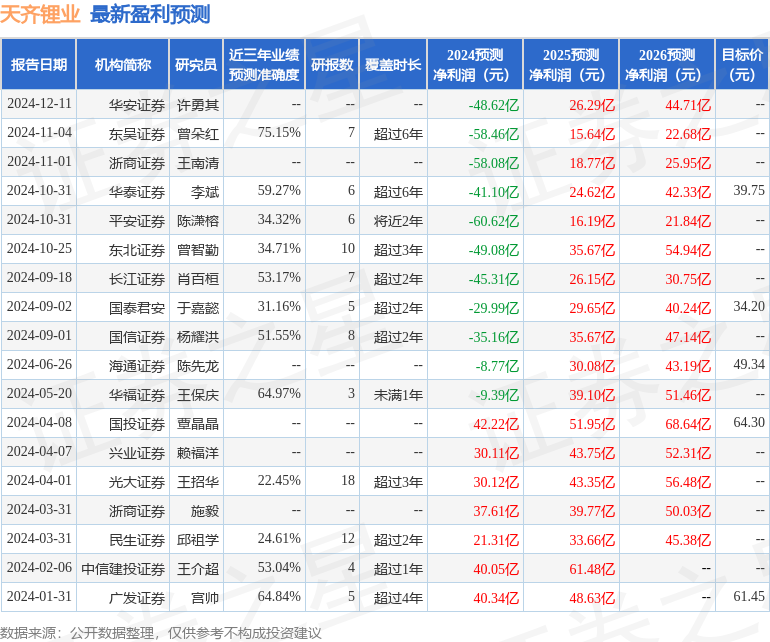

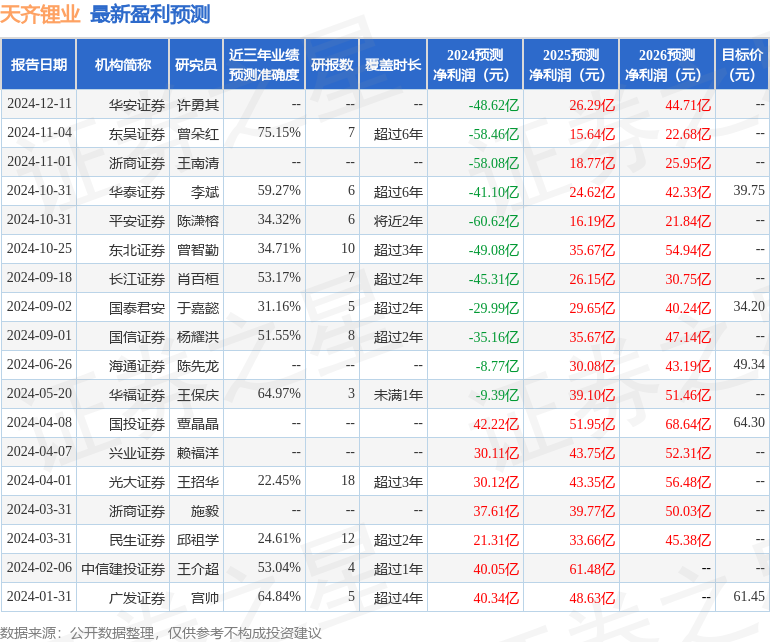

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为75.15%,其预测2024年度归属净利润为亏损58.46亿。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为47.36。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47