华安证券:首次覆盖益生股份给予买入评级

华安证券股份有限公司王莺近期对益生股份进行研究并发布了研究报告《鸡苗业务值得期待,种猪销售步入释放期》,首次覆盖益生股份给予买入评级。

益生股份(002458) 主要观点: 全国最大白羽祖代肉种鸡养殖企业,2024年二元种猪上市 公司成立于1989年,以高代次畜禽种源供应为核心竞争力,祖代肉种鸡饲养规模近20年位居全国第一,约占进口白羽肉鸡市场1/3份额,商品代鸡苗的销量也已位居全国第一。白羽肉鸡苗业务一直是公司主要的收入和利润来源,2015-2023年白羽肉鸡苗业务占公司总收入79%-93%,1H2024白羽肉鸡苗业务收入占比88%,1H2024公司实现毛利3.8亿元,其中,白羽肉鸡苗毛利3.6亿元。公司在发展种鸡业务的同时,大力扩展种猪产业,原种猪产能已于2023年底释放,2024年二元种猪开始上市销售。 多因素推升鸡苗价格,公司鸡苗业务稳步扩张 2023-2024年,我国白羽肉鸡祖代更新量维持高位,与之背离的是,父母代鸡苗价格、商品代鸡苗价格稳步上行,我们认为,这与祖代引种量持续偏低、安伟捷种鸡快慢羽引发的种鸡性能下降问题、以及白羽鸡需求量提升直接相关。我们判断,2025年种鸡性能下降的问题将延续,鸭疫传播会支撑鸡产品价格,并进一步抬升鸡苗价格,美国、新西兰封关则将利好中期白羽鸡产业链的价格,白羽肉鸡产业链有望持续受益。公司专注肉种鸡产业三十余年,也是我国唯一一家引种并繁育哈伯德的白羽肉种鸡企业,2024年,公司哈伯德祖代更新量23万套,占全国祖代更新量的15.3%,占全国祖代引种量的35%。公司鸡苗业务稳步发展:2019-2024年,公司父母代和商品代鸡苗销量从3.73亿只震荡上行至5.86亿只;2022-2024年,公司909小型白羽肉鸡苗销量从7644万只上升至8299万只;2023-2024年,公司哈伯德祖代更新量同比分别增长76%、48%,我们预计2025年公司鸡苗销量同比稳步增长。 原种猪养殖经验丰富,种猪销售步入释放期 公司在原种猪养殖方面,已积累二十多年的丰富经验,在疾病防疫、研发育种、生产管理、现代化猪舍及自动化养殖、规模及品系等方面具备一定优势。2021-2024年,公司种猪销量从0.2亿头上升至3亿头,年复合增长率145.5%,公司种猪收入从1141万元上升至7522万元,年复合增长率87.5%,2025年公司规划种猪出栏量15万头,满产后种猪销量可达到20万头。公司现阶段种猪销售主要采用直销方式,直接对接客户,与规模化养殖场采购人员洽谈,并由种畜营销部为种猪销售提供育种及疾病防控等相关服务。未来随着种猪业务规模的增加,公司将采取直销与经销相结合的模式,以进一步拓宽市场渠道。 投资建议 公司是我国最大的祖代肉种鸡养殖企业,祖代肉种鸡饲养规模约占进口白羽肉鸡市场1/3份额,公司商品代鸡苗销量也居于全国首位,将充分受益鸡苗价格的上涨。我们预计2024-2026年公司实现主营业务收入32.6亿元、50.56亿元、55.0亿元,同比分别增长1.1%、55.1%、8.8%,对应归母净利润5.59亿元、13.79亿元、14.39亿元,同比分别增长3.3%、146.8%、4.4%,对应EPS分别为0.51元、1.25元、1.3元,首次覆盖,给予“买入”评级。 风险提示 疫情、原材料价格波动风险、畜禽产品价格波动风险。

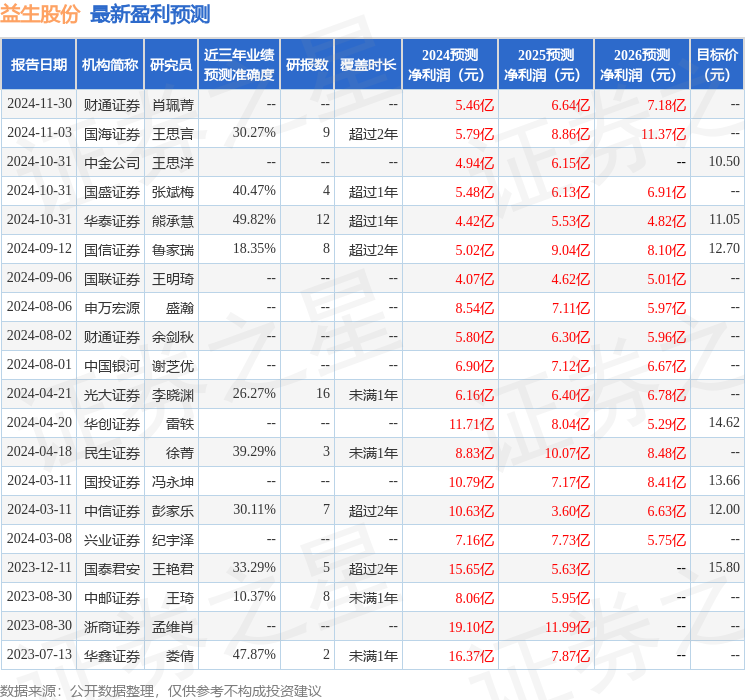

证券之星数据中心根据近三年发布的研报数据计算,华泰证券熊承慧研究员团队对该股研究较为深入,近三年预测准确度均值为49.82%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为22.25。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为10.92。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47