平安证券:给予宁波银行买入评级

平安证券股份有限公司袁喆奇,许淼,李灵琇近期对宁波银行进行研究并发布了研究报告《营收延续改善,存贷维持高增》,给予宁波银行买入评级。

宁波银行(002142) 事项: 1月27日,宁波银行发布2024年业绩快报,2024年营业收入同比正增8.20%,归母净利润同比正增6.23%。规模方面,截至2024年末,总资产同比增长15.3%,其中贷款规模同比增长17.8%,存款规模同比增长17.2%。 平安观点: 营收表现回暖,盈利稳健增长。宁波银行2024年全年营业收入较24Q1-3提升0.75个百分点至8.20%,24年4季度债市利率的快速下行一定程度支撑营收增速回暖。得益于公司营收回暖以及拨备的反哺,盈利增速整体保持平稳,公司24年全年归母净利润同比增长6.23%(+7.0%,24Q1-3)。 稳健扩表,存贷高增。规模方面,截至2024年末,宁波银行资产规模同比增长15.3%(+14.9%,24Q3),其中贷款同比增长17.8%(+19.6%,24Q3),增速整体保持平稳。负债端来看,公司24年末存款同比增长17.2%(+17.6%,24Q3),维持较快增速水平。 不良率环比持平,拨备略有下降。宁波银行2024年末不良率环比3季度末持平于0.76%,资产质量保持稳健。拨备方面,2024年末拨备覆盖率和拨贷比环比3季度末下降15.6pct/12BP至389%/2.96%,绝对水平仍然较高,风险抵补能力夯实。 投资建议:零售转型高质量发展,看好公司高盈利水平保持。宁波银行作为城商行的标杆,受益于多元化的股权结构、市场化的治理机制和稳定的管理团队带来的战略定力,资产负债稳步扩张,盈利能力领先同业,在稳健资产质量护航下,夯实的拨备为公司未来稳健经营和业绩弹性带来支撑。我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为4.10/4.49/4.95元,对应盈利增速分别为6.1%/9.6%/10.2%。目前公司股价对应24-26年PB分别为0.88x/0.78x/0.69x,鉴于公司市场化基因突出,长期视角下的盈利能力、资产质量有望持续领先同业,维持“强烈推荐”评级。 风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

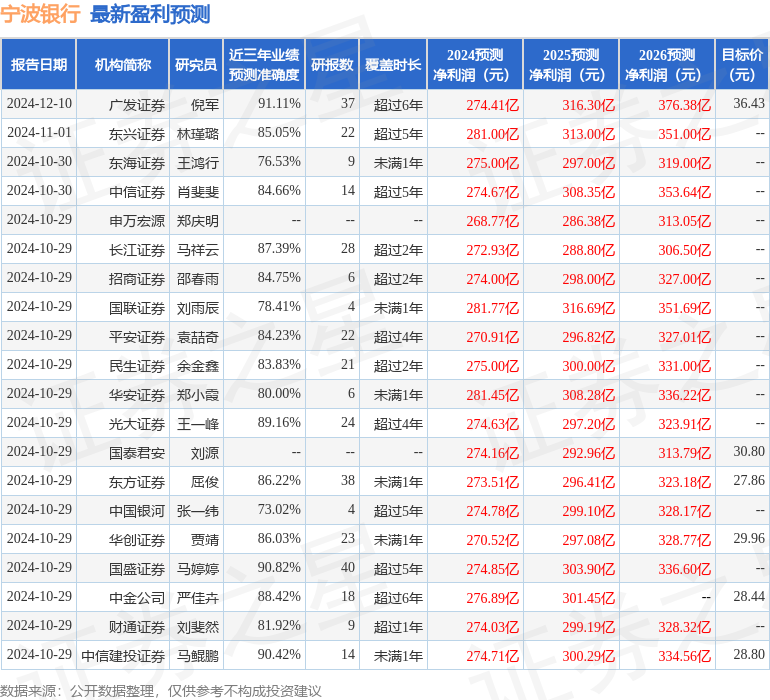

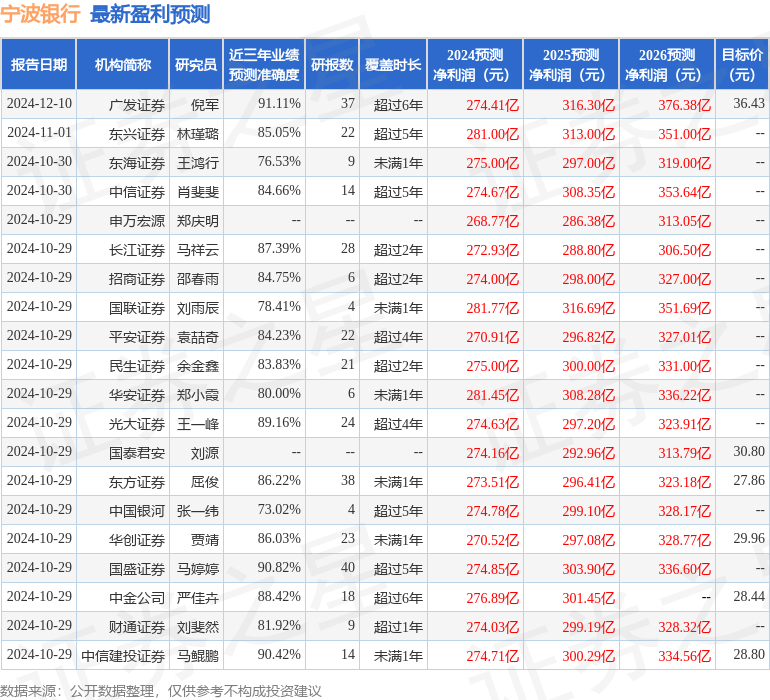

证券之星数据中心根据近三年发布的研报数据计算,广发证券倪军研究员团队对该股研究较为深入,近三年预测准确度均值高达91.11%,其预测2024年度归属净利润为盈利274.41亿,根据现价换算的预测PE为6.37。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为34.4。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47