“滑跪” Roblox:元宇宙终极扛旗手也要倒下了?

大家好,我是海豚君!

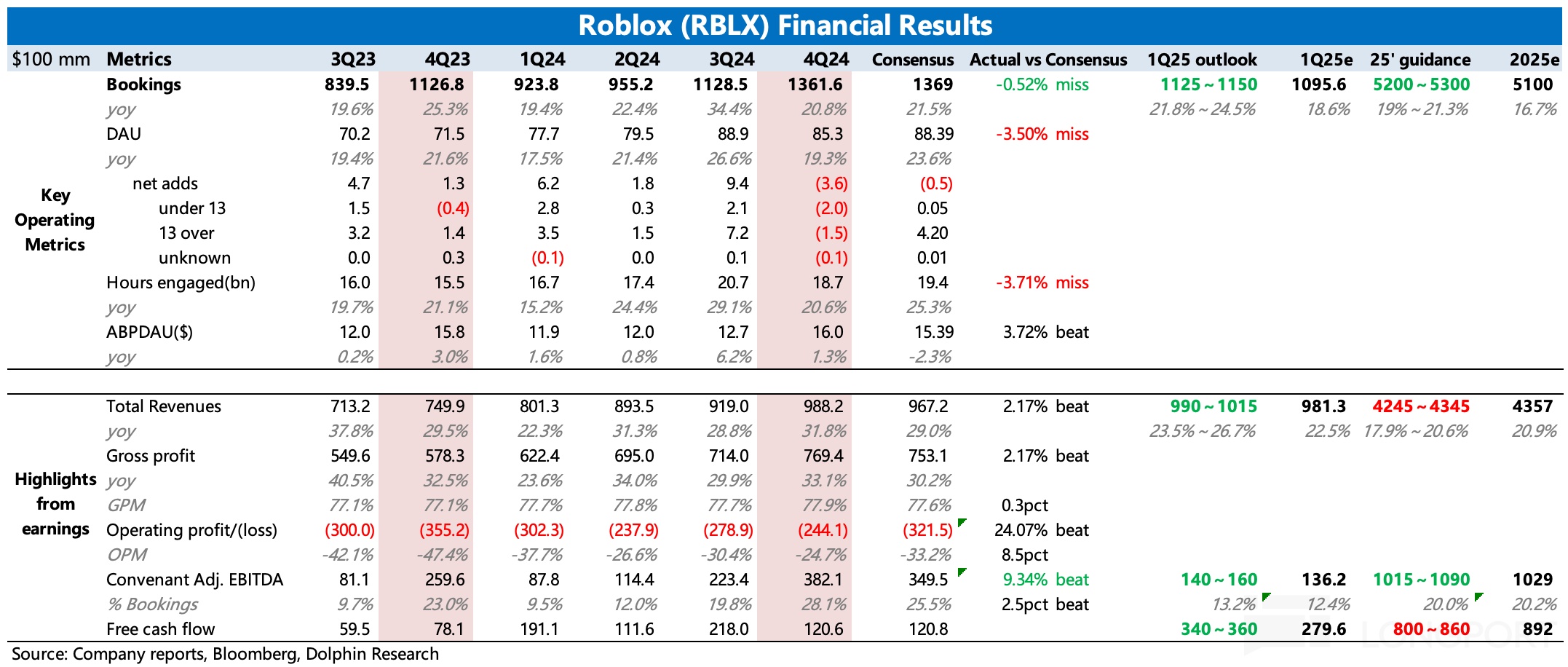

$罗布乐思(RBLX.US) 美东时间 2 月 6 日美股盘前发布了 2024 财年第四季度业绩。因为用户数据以及 Bookings 不及预期,盘前市场一度恐慌到下泄 30%,虽然后续收回了跌幅,但最后还是折价了 10%。

问题来了,为什么市场对 DAU 和 Bookings 的 miss 如此害怕?后续公司又做了什么心理按摩,让部分资金重拾信心?海豚君结合股东信以及业绩电话会重点来解读一下 Q4 财报。

具体来看核心信息:

1. 用户活跃意外不及预期:前三个季度 Roblox 业绩亮眼,都离不开用户端的超高表现。而四季度虽然也有 Live-ops 的活动,10 月的 “The Haunt” 和 12 月的 “Winter Spotlight”,但 DAU 和用户时长却均不及预期,季节性波动也显著大于去年,从而引发市场对 Roblox 生态扩张持续性的担忧。

根据管理层解释,用户活跃下滑,问题主要来自主机端。2023 年 10 月开始,Roblox 引入了 PlayStation 版本,并对 Xbox 版本进行了大量的更新,叠加一系列运营活动,从而带来了近一年的主机用户小狂热。因此到四季度,不可避免的会有一个自然流失。

除此之外,就是土耳其 8 月政府禁令也带来了一些用户缺口。

但管理层也透露,12 月底至 1 月,主机用户活跃度重新反弹。同时 10 月 Roblox 宣布在土耳其开设办事处,并聘请专业团队,有望游说转圜。

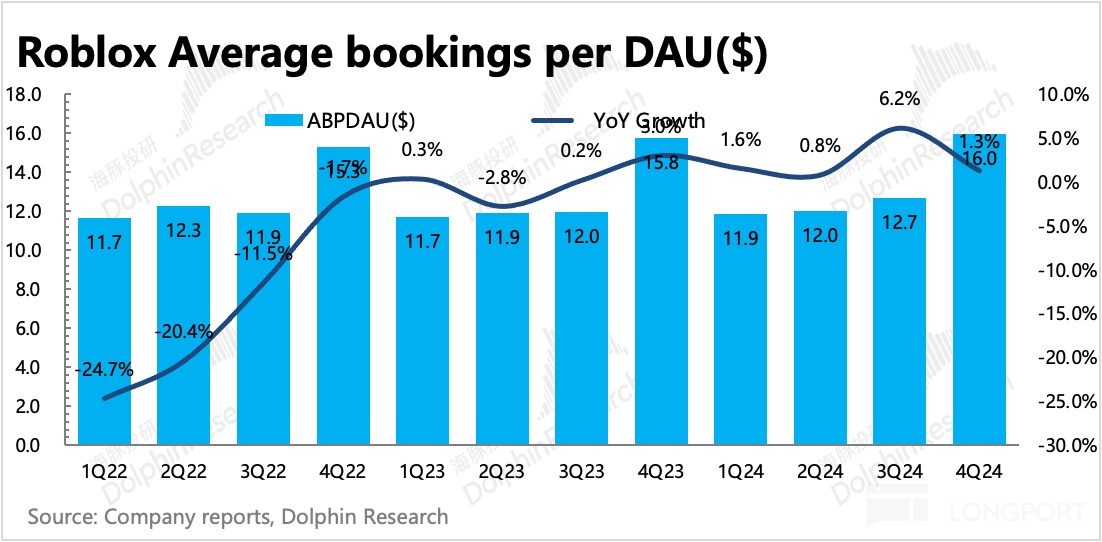

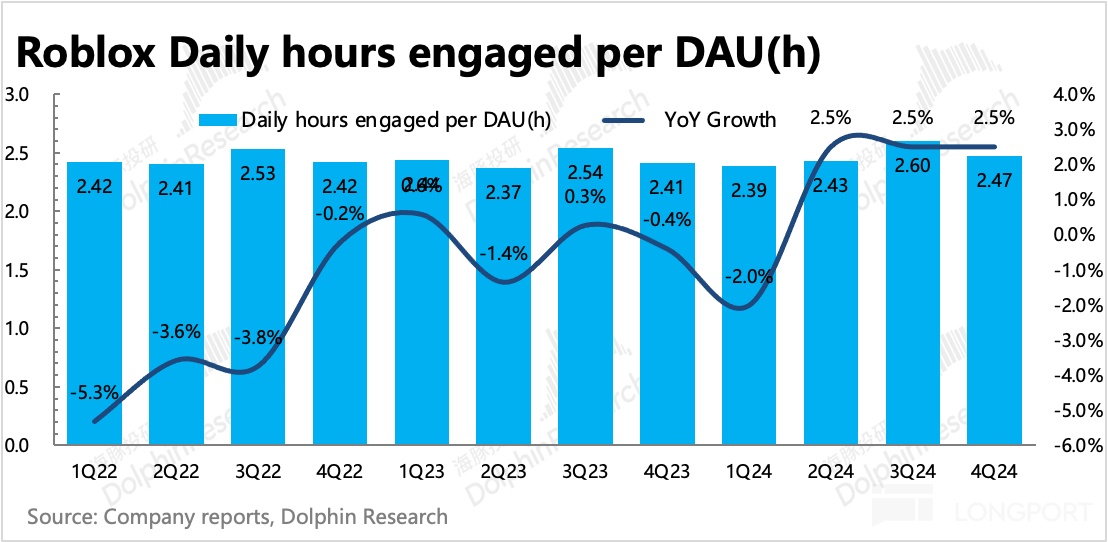

值得一提的是,尽管活跃用户的整体规模环比下滑,但人均时长却继续保持增长 2.5%,说明对于忠实用户而言,Roblox 对其吸引力依然强大。

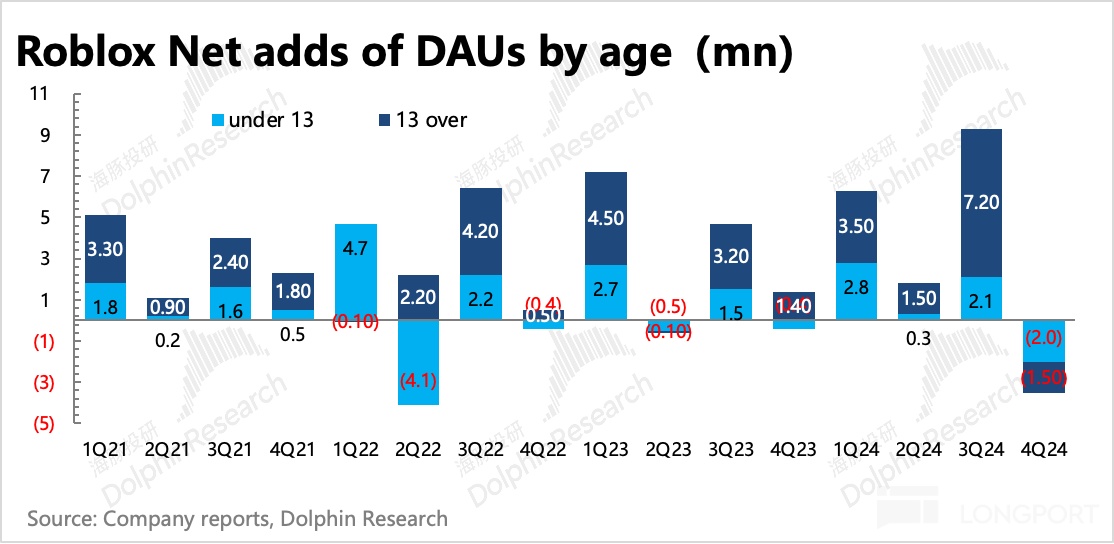

2. 青年以上用户占比新高:由于四季度返校季以及对儿童用户私聊功能的阉割(需家长授权许可才能使用),13 岁以下用户净流失的更多。因此也使得 13 岁以上的青年、成年用户占比达到了 61%,突破新高。

随着 Roblox 完善的开发激励机制,以及 AI 工具的推出,更多成熟内容有望被创作出来,从而吸引更多的成年用户并留存。

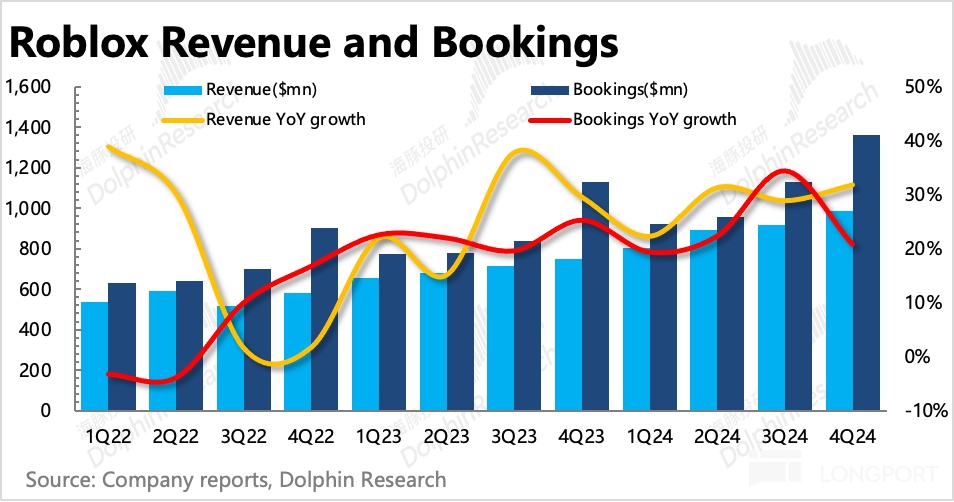

3. Bookings 被 DAU 拖累,但季末已反弹:四季度预订流水同比增速回落到 21%,略低于市场预期。增速放缓有高基数的原因,也有四季度用户活跃显著下滑的拖累。不过跟随主机用户活跃在年底的反弹趋势,Bookings 增速也顺势回升。管理层透露,12 月主机用户 Bookings 增速反弹到了 22%,手机用户则仍然维持 27% 的高增速水平。

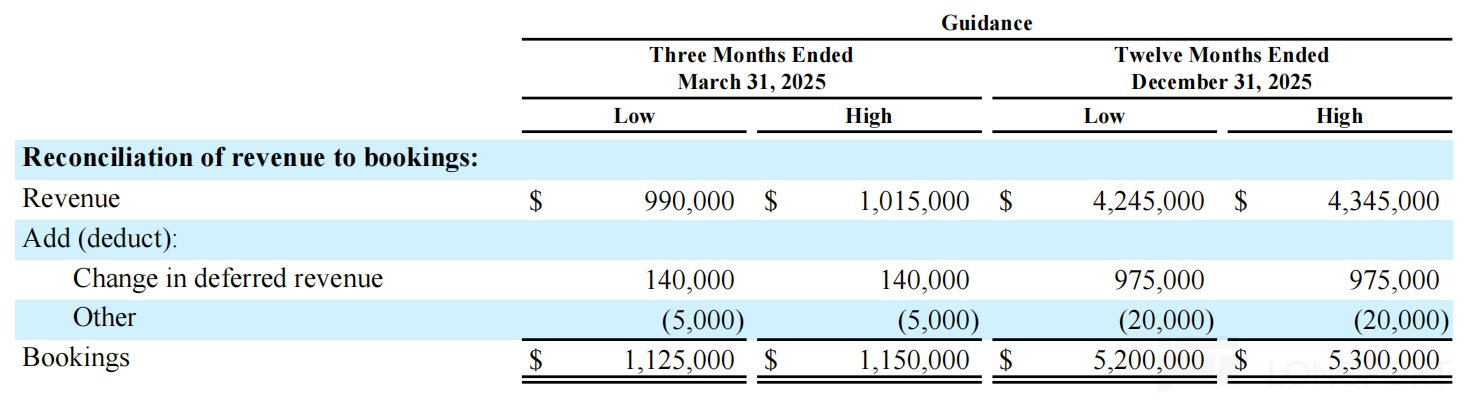

因此,对于 2025 年 Q1 的指引,管理层给出的展望仍然是高于 20% 的增速,预期 Bookings 会实现 11.3~11.5 亿,同比 22%~25%,小超市场预期的 11 亿。与此同时,预期 2025 全年 Bookings 达到 52~53 亿,同比 19%-21% 的增长,和 2024 年相比,增速略微放缓,但还是维持住了 20% 的高增长目标。

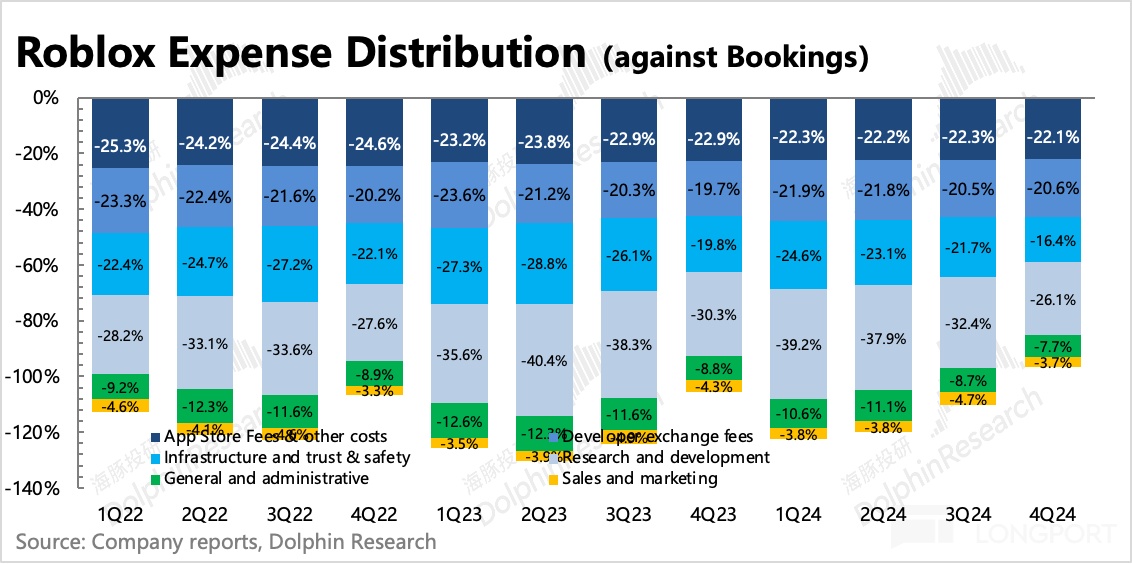

4. Q4 稳步提效,今年重点关注降本:利润表现是本次财报超预期的地方。无论是毛利还是经营利润,绝对值和利润率水平都提升明显,优于市场预期。最终实现经调整 EBITDA 利润率同比提高了 500 个基点,高于此前公司给出的优化 100-300bps 的指引。

具体上,利润率改善主要来自于运营费用的控制,也就是经营效率的提高,包括在人员成本、基建安全费用上的优化。值得一提的是,尽管总体费用下降,但公司对开发者分成成本则是跟随 Bookings 一路走高(维持 21% 的流水分成给到开发者)。

这一点管理层在电话会中也多次强调:完善好开发者的经济生态,对 Roblox 的长远期发展非常重要,因此未来可能会继续将更多的流水分润给开发者。

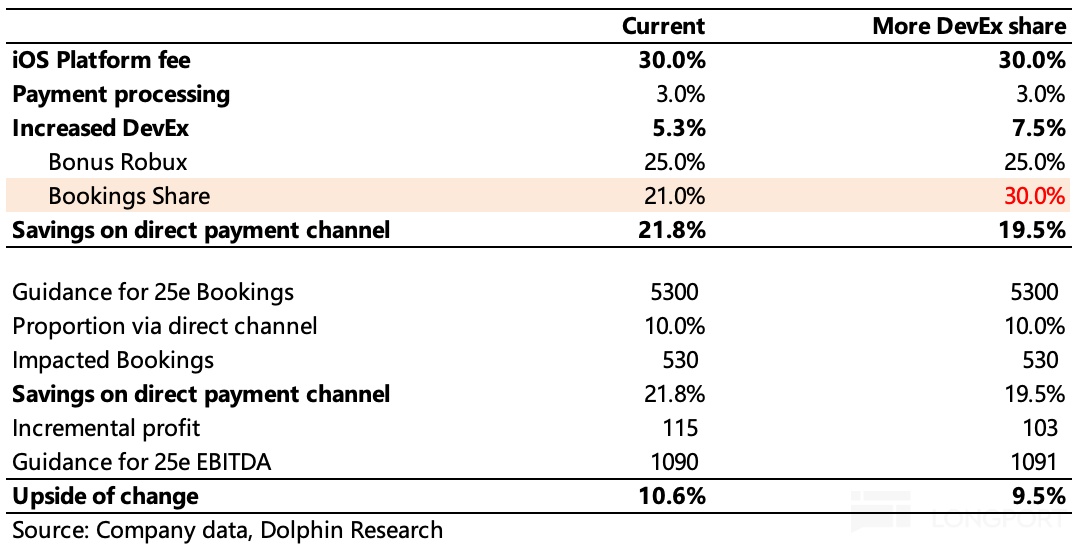

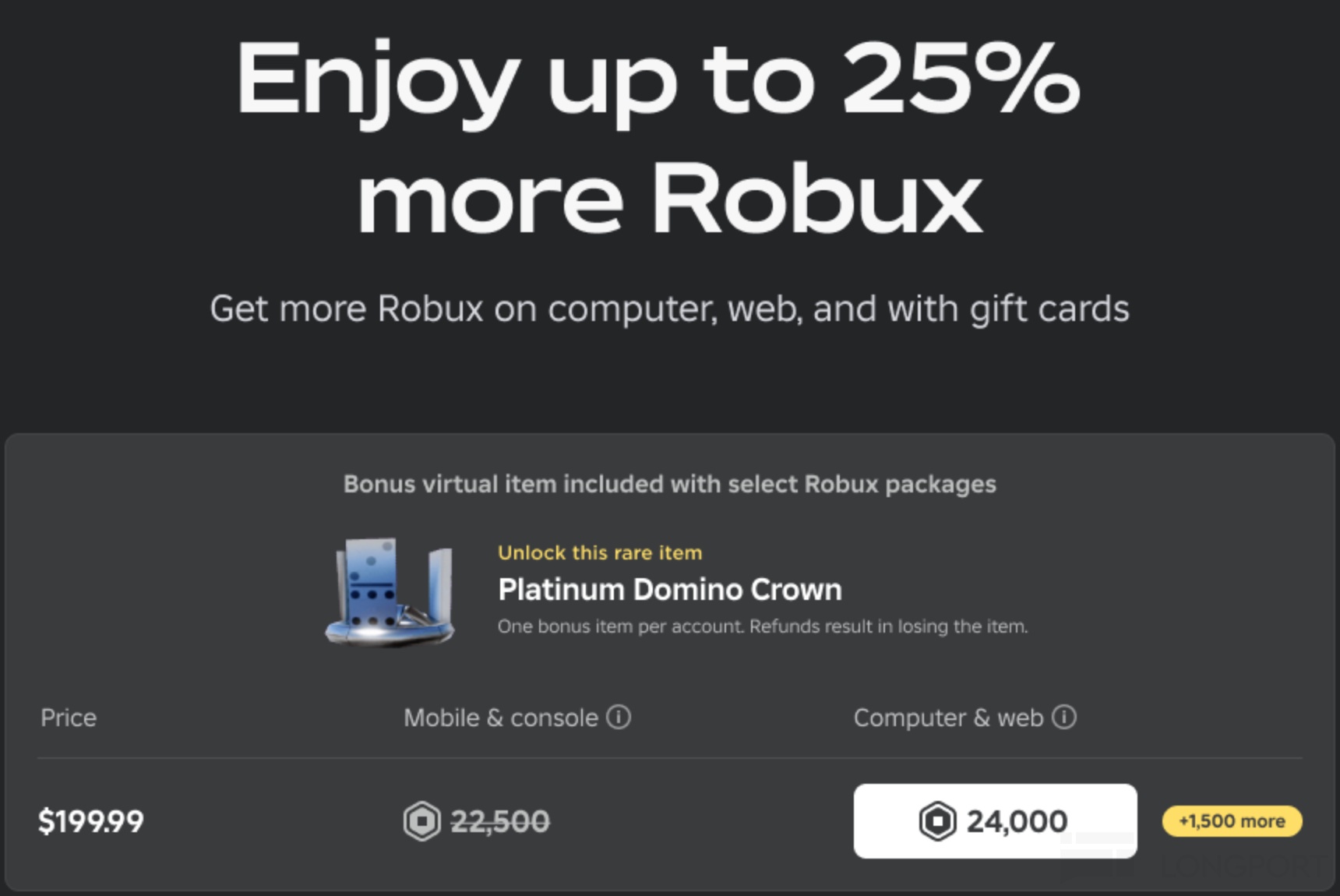

关于 Q1 以及 2025 年的利润目标,管理层仍然维持同比提升 100~300 基点的改善节奏,但电话会中透露并未将降本的考虑包含其中。因此这里的改善空间有望超出指引,除了费用端继续严控外(但人员成本会有个位数增速的增长),还会出现成本端的优化——今年年初,Roblox 开始引导用户通过官网 web 进行充值,并给予更多的 Robux 币激励,从而绕开移动端的 “苹果税”、“谷歌税”。

5. 财务指标一览

海豚投研观点

显然对于四季报,市场不满的是,DAU 和 Bookings 景气度攀升的愿望落空。但随后又收回部分跌幅的原因,与管理层透露 “年底至 1 月数据回暖、中期 Bookings 增速指引保持 20%,利润提升节奏有望高于指引”的表态相关。

回顾 2024 年,实际上 Roblox 做了不少事情,尤其是针对开发者生态端。包括推出动态定价(基于供需关系动态调整 Marketplace 中的虚拟道具价格)、Roblox Assistant(AI 助手,可使用文本对话来进行创作)以及年初推出的以绕道苹果税的优惠充值方式,来丰富开发者的经济生态。

对提高用户端的活跃粘性,Roblox 也推出了多场 Live-ops 活动、电影联名创作、语音助手等功能,同时对恋童癖问题及时采取私聊需家长许可等功能补上漏洞。

因此从去年上半年起,海豚君对 Roblox 的短中期基本面趋势就偏积极,市场则在三季度亮眼业绩之后开始展开了更乐观的预期。四季度用户活跃度下滑,确实有点让人始料未及。但给我们的经验教训是,不能一味的线性推演,尤其是在财报前,Roblox 估值已经涨至 500 亿美元,也就是对比 2025 年业绩 EV/EBITDA 50x 的高估值下(但未来三年 CAGR 增速在 25%-30% 左右),是需要对增速可能的拐点(高基数切换)抱有一些谨慎之心的。

抛开估值,海豚君对 Roblox 的发展前景则仍然有信心。中期的逻辑在于,AI 大趋势下,纯工具属性的平台被颠覆的可能性较高,但具备流量生态、使用场景的平台入口,虽然最终结局也不好说,但至少在受益 AI 的周期上会更长一些。而对于 Roblox 来说,持续发布的 AI 工具(Roblox Assistant,以及即将发布的文本生成创作模型、3D 视频创作模型)能够让平台内容以更快的速度变得成熟起来,从而吸引更多的成年用户,进而收获更高的变现(高付费 + 高广告转化)。

而回到短期上,DAU 和 Bookings 也已经从年底重新回升。四季度展现出的,忠实用户的粘性仍在增加,人均变现效率在提升,更重要的是 Roblox 的经营效率和规模效应已经通过过去一年的表现向市场展现出来。再加上引导用户绕道苹果税的操作,在获得更高毛利率的同时,也顺势提高了开发者获得的分成收入,有望激励开发者生产更多的优质游戏,丰富平台生态。

电话会上,管理层也反复强调当下的战略就是采取措施来给到开发者更多的优惠(流水分成)和帮助(开发工具),以此来实现自身的长远目标——平台流水占全行业的 1/10。海豚君在早期深度中,也提及 Roblox 开发者分成(20%)过低,难以吸引擅长做成熟内容的优质团队开发者。现在来看,公司的战略走在做大做强的正确道路上。

然而,正确的基本面也需要搭配 “正确” 的估值。目前跌完后,Roblox 已经回落到了对应 25 年/26 年的 EV/EBITDA 分别为 40x/32x 的估值水平,但 2025 年下半年还将经历一段时期的高基数承压期,因此短期看,估值并不算低,可以继续等待更多的安全垫。如果拉长周期,按照管理层对流水年增 20% 的指引,继续保持这个增长预期持续多年,以及长远期 10% 市占率也就是较目前增长 4 倍的预期,那么对于高风险偏好的投资者来说,在适度调整过后仍然可以继续保持积极。

财报详细解读

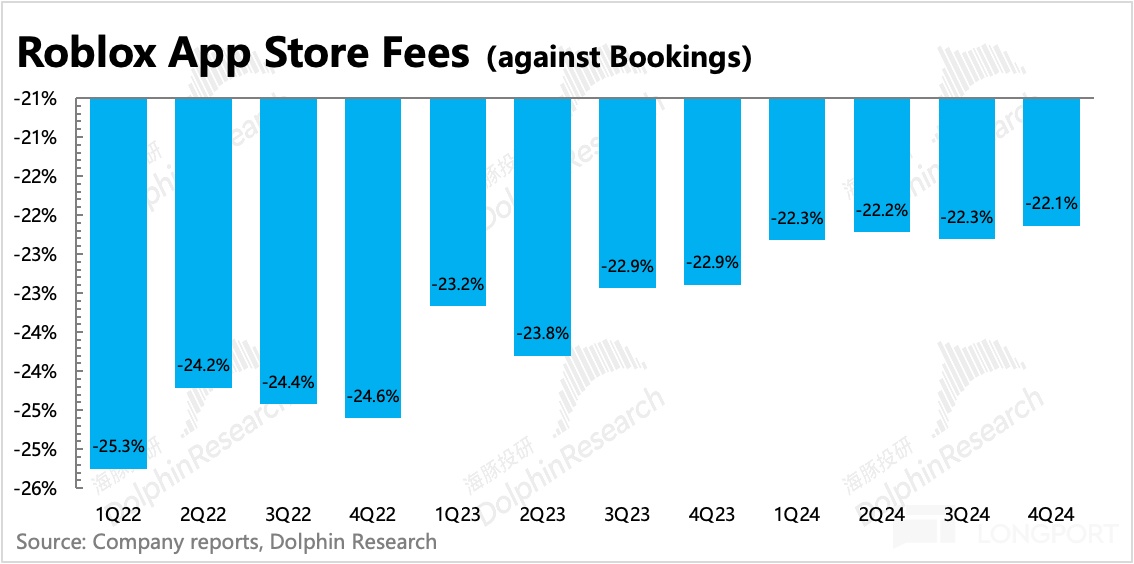

一、Bookings 增速回落

对于 Roblox 这种订阅流水前置,经营支出中占比较大(对比 Bookings,一般为 20~21%)的开发者分成支出滞后的优秀商业模式,正常经营周期下,只要盯着 Bookings 就好,最多再根据递延收入看看未来短期趋势。

四季度虽然也有 live-ops 活动,“The Haunt”,“Winter Spotlight” 等,但由于主机用户流失、土耳其禁令等影响,使得四季度用户活跃非常平淡,尽管因为动态定价、AI 提高个性化推荐等作用下,人均付费提高,但最终 Bookings 仍然被连累,增速显著放缓。

收入则因为当期消耗和确认的道具较多,相比三季度有一定的加速。

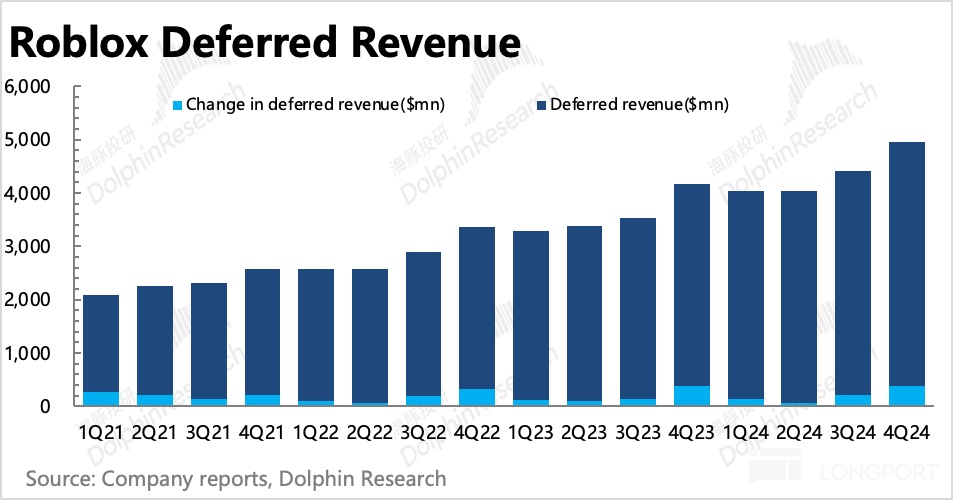

从递延收入来看,四季度净增量仍有一些季节性带来的反弹,但同比增速不及 Q3,应该同样也是受到了一些用户端的影响。

但公司也提及,在 12 月和 1 月,用户数据和 Bookings 数据已经出现了反弹,其中主机端流水同比增速回到 22%,移动端流水增速则保持在 27%。

因此对于 2025 年一季度以及 2025 全年的 Bookings 指引,均略高于市场预期:对 Q1 的 Bookings 指引区间为 11.25~11.5 亿,小高于一致预期(10.95 亿),隐含增速为 21.8~24.5%,相比 Q4 略有一定提速。

对 2025 全年的 Bookings 增速预期则为 19%~21.3%,继续保持 2022 年投资者日提出的年增 20% 的中长期目标。

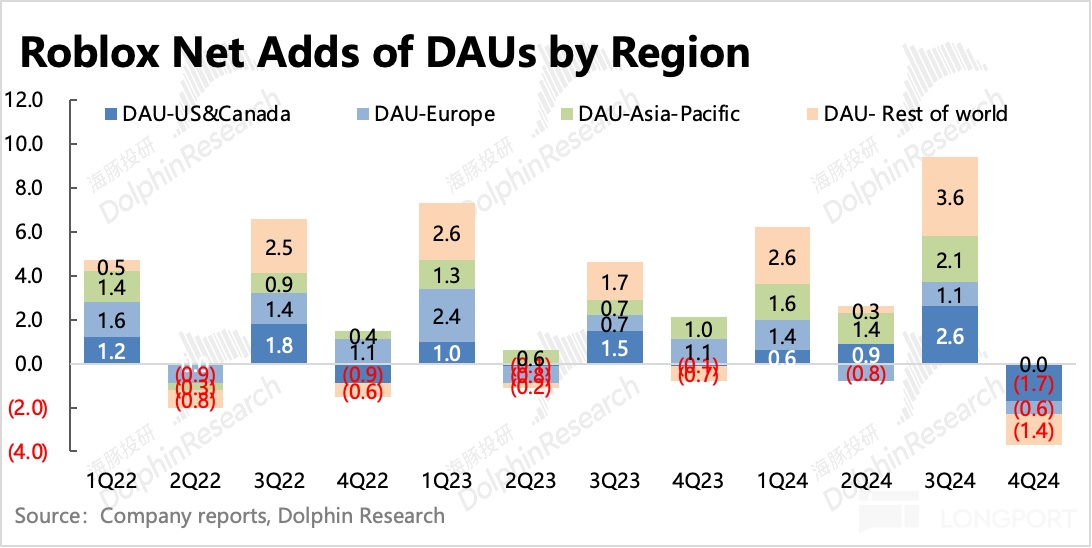

二、主机用户流失&土耳其禁令,DAU 下滑

四季度 DAU 和用户总时长均不及预期,季节性波动也显著大于去年,从而引发市场对 Roblox 生态扩张持续性的担忧。

根据管理层解释,用户活跃下滑,问题主要来自主机端。2023 年 10 月开始,Roblox 引入了 PlayStation 版本,并对 Xbox 版本进行了大量的更新,叠加一系列运营活动,从而带来了近一年的主机用户小狂热。因此到四季度,不可避免的会有一个自然流失。

除此之外,就是土耳其 8 月政府禁令也带来了一些用户缺口。

但管理层也透露,12 月底至 1 月,主机用户活跃度重新反弹。同时 10 月 Roblox 宣布在土耳其开设办事处,并聘请专业团队,有望游说转圜。

四季度用户整体净减少 360 万,其中一半以上少的是 13 岁以下的用户群体。一方面,相比三季度以暑假为主,四季度学生普遍上学中,Roblox 环比用户本就会自然回落,另一方面,为了避免恋童癖问题的困扰,Roblox 在 10 月对 13 岁以下儿童用户私聊进行了功能限制,只能在家长授权许可下才能使用私聊功能,可能对儿童用户活跃造成了一些影响。

截至四季度末,全平台用户整体回落到 8530 万,其中 13 岁以上的非儿童用户占比已经达到 61%,继续新高。考虑到视频广告也仅面向 13 岁以上的用户展示,因此这群用户规模的扩张趋势还是比较重要的,需要持续关注。

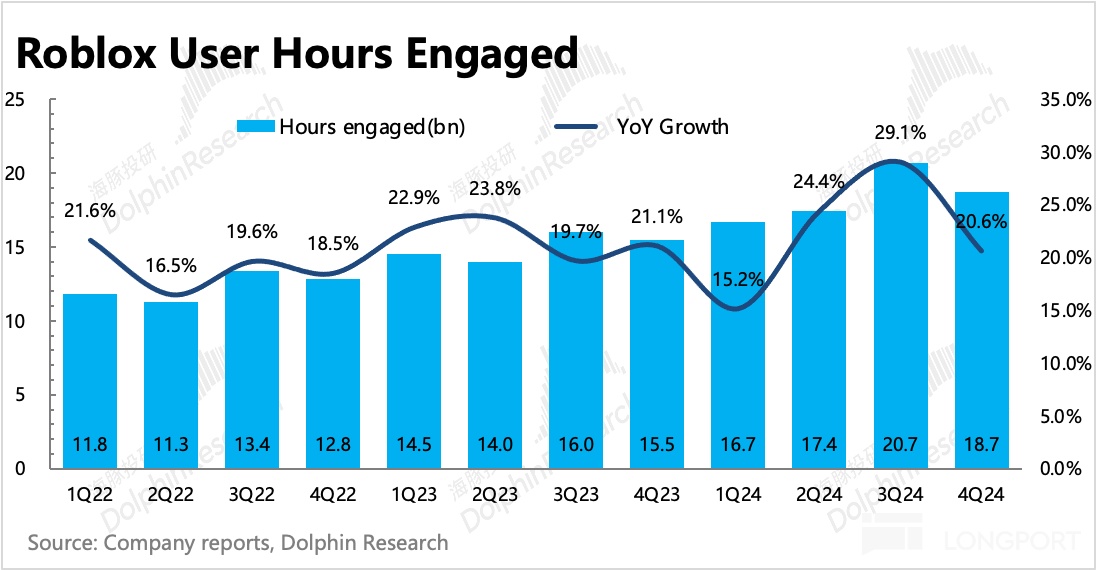

用户粘性上,四季度人均日均时长同比增长 2.5% 达到 2.47h/天,继续保持提升节奏。总用户时长则主要受到 DAU 的拖累,同比增速放缓。

三、Q4 稳步提效,今年重点关注降本

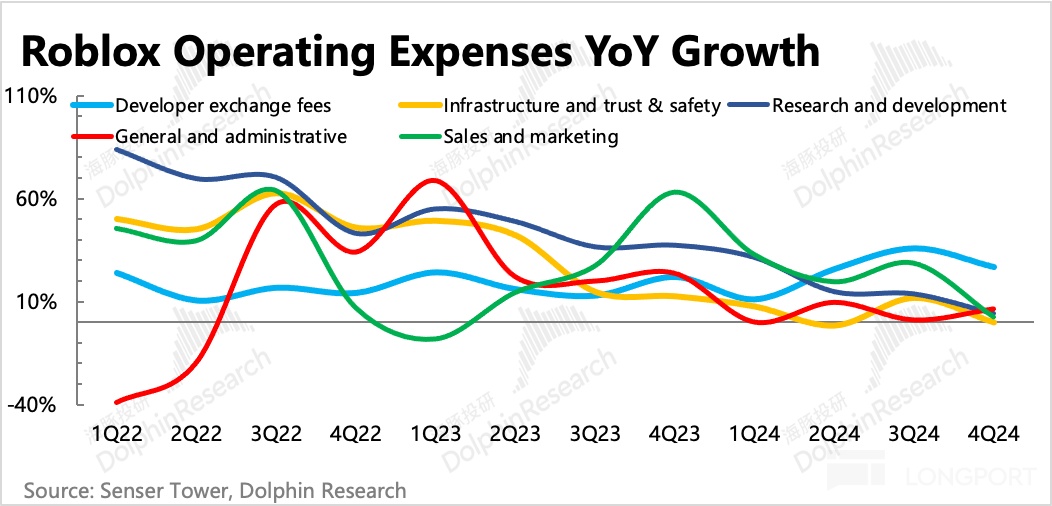

四季度经营亏损 2.44 亿,表现显著好于市场预期。作为淡季,亏损率显著收缩到 25% 以下。拆分支出细项来看,主要源于出了开发者分成之外的费用端的严格控制:

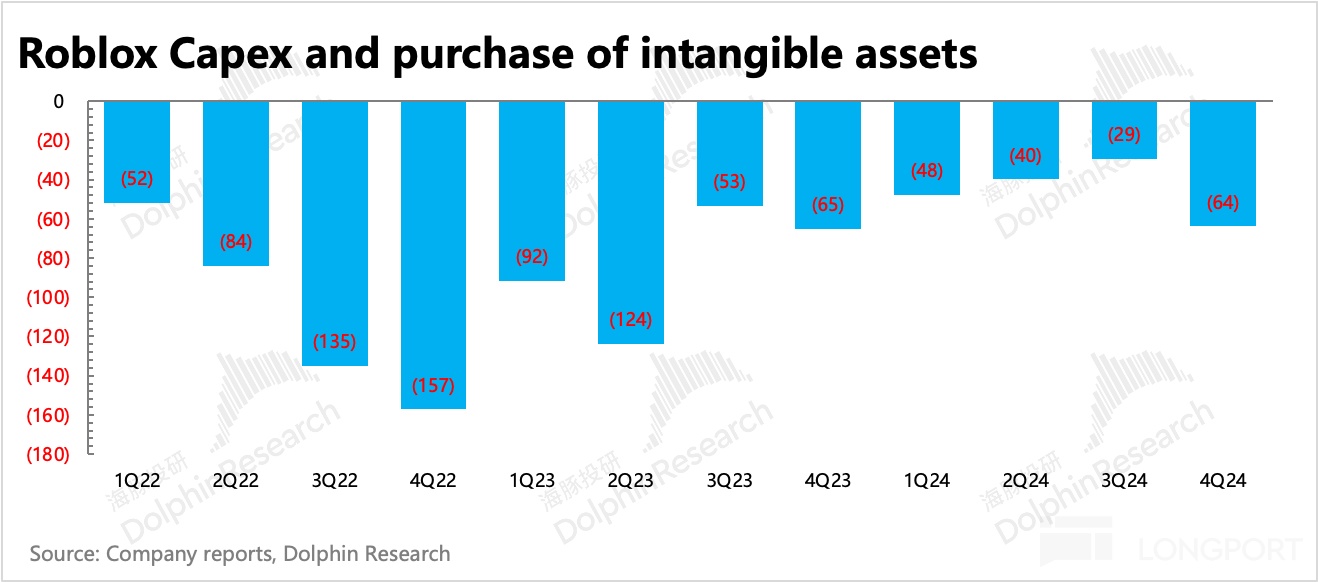

研发费用、管理费用以及销售费用均在个位数增长水平,上季度走高的基建安全费,在完成了儿童私聊功能限制工作之后,也回归到原先的收缩趋势中(从 2023 年下半年开始,Capex 投入一直在下降,Q4 才稍有抬头)。

从占收入比重来看,开发者分成比例似乎在快速走高。但实际上,开发者分成是基于流水也就是 Bookings 来给到开发者的,从占 Bookings 收入来看,目前开发者分成比例维持在 21% 左右的水平。不过公司在这次电话会中反复提及,未来将进一步提高开发者的分成收益。

对于 Q1 以及全年的指引:

Q1 指引 Convenant-EBITDA 利润率从去年的 9.5% 提高近 400 基点达到 13.2%,2025 全年指引利润率从 18.5% 提高到 20%,即增加 150 基点。

这里的改善来源仍然主要是来自费用控制(但人员成本会有个位数增速的增长),电话会中透露并未将降本的考虑包含其中。因此管理层认为,预计利润改善空间有望超出指引,达到 300 至 400 基点的优化。

除此之外,今年年初,Roblox 开始引导用户通过官网 web 进行充值,并给予更多的 Robux 币激励,从而绕开移动端的 “苹果税”、“谷歌税”。海豚君简单计算,流水中每 10% 绕过苹果税,那么对终端 EBITDA 的影响也会增加约 10%,这个空间可以让渡更多的流水分成给到开发者。

此外,员工费用中,超过一半是非现金支付的股权激励方式,因此无论是对 Adj. EBITDA 还是现金流的口径来说,也会看起来更友好一些。四季度虽然市值大涨,但员工 SBC 股权激励总费用却同比只增加了 3%,环比还是下降的,背后体现的是员工存在优化或者是福利降低。

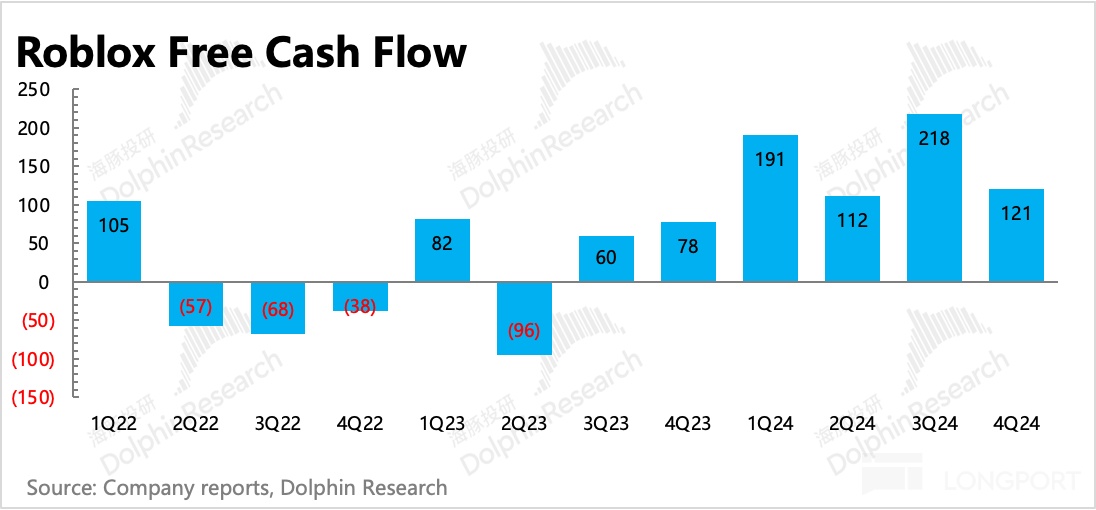

最终自由现金流实现 1.2 亿,似乎与 EBITDA 的走势相反,这其中主要是一些应收应付等营运资本的变动影响,以及当期 Capex 有所增加的影响。

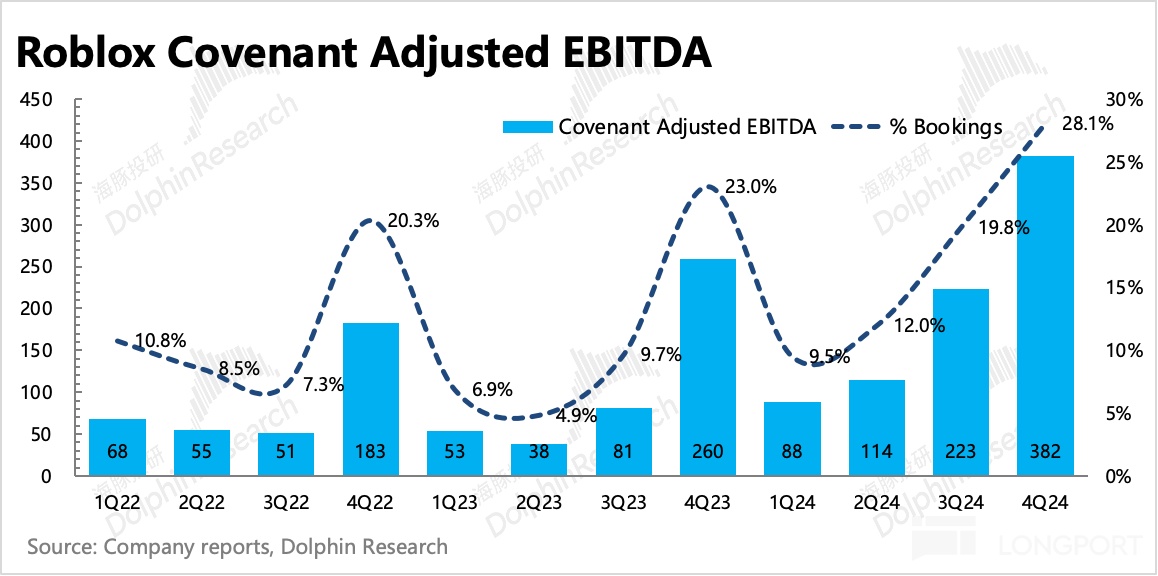

同样不包含 SBC 费用的经调整 EBITDA 指标,按原计算方式还原后(也就是在 Adj. EBITDA 上增加净递延收入,即递延收入 - 递延成本),四季度 Covenant Adj. EBITDA 同比增长 47%,也是因为高基数而显著放缓。利润率(%Bookings)为 28%,同比增加近 500bps。

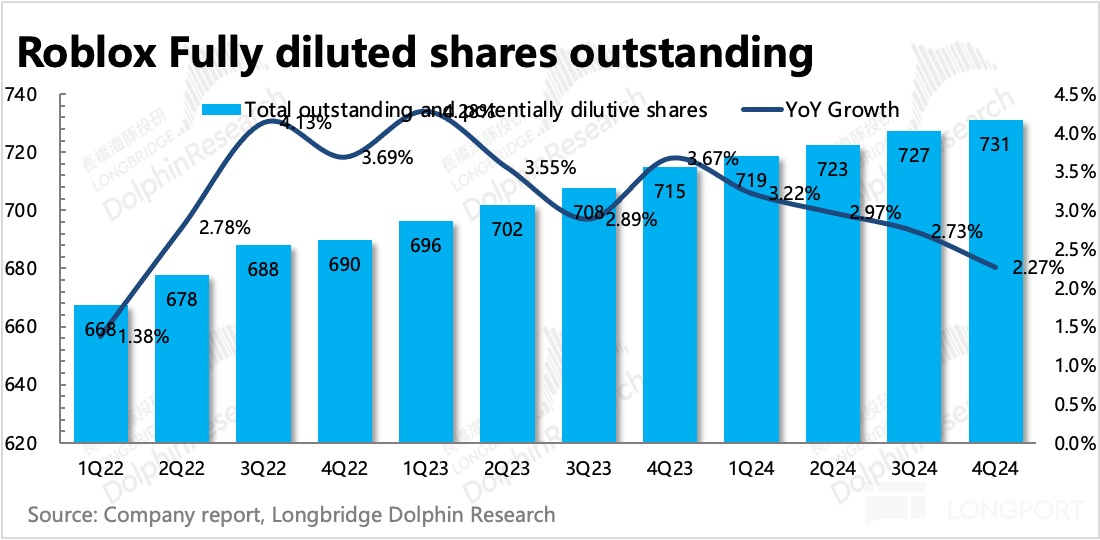

与此同时,因为 SBC 逐步收缩优化,四季度股权稀释比例也进一步回落到的 2.3%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56