维昇药业通过港交所聆讯,冲击港股生长激素第一股

2月9日,维昇药业通过了港交所聆讯,预计很快能够登陆港交所。维昇药业作为生物制药领域的重要参与者,其生长激素产品备受市场关注,让我们看看公司的基本情况。

公司概况:专注内分泌疾病治疗,成果初显

维昇药业成立于 2018 年 11 月,是一家处于研发后期、产品接近商业化的生物制药公司,专注于在中国(包括香港、澳门及台湾)提供特定内分泌疾病的治疗方案。公司致力于改善内分泌疾病患者的生活质量,针对一些常见且严重影响患者健康的内分泌疾病进行药物研发与创新,在短时间内取得了显著的进展。

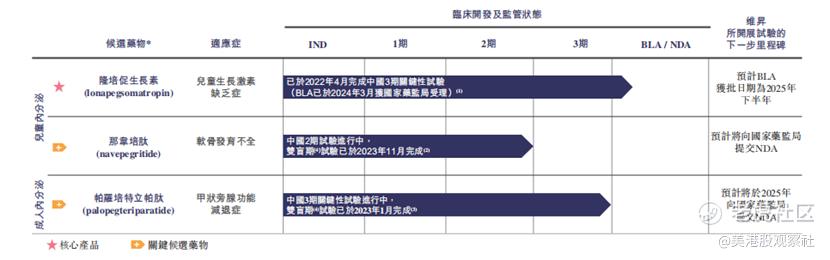

公司拥有一款核心产品及两款其他在研候选药物,这些药物均从合作伙伴及控股股东之一 Ascendis Pharma 授权引入。核心产品隆培促生长素(lonapegsomatropin)是一款每周一次的长效生长素替代疗法,用于治疗儿童生长激素缺乏症(PGHD)。在临床研究方面,隆培促生长素已在 2022 年 4 月完成中国 3 期关键性试验,并于 2024 年 1 月 18 日提交生物制品上市许可申请(BLA),3 月 7 日获国家药监局受理,这标志着该产品在商业化道路上迈出了关键一步,有望为 PGHD 患者带来新的治疗选择。另外两款关键候选药物也在各自的研发进程中取得重要阶段性成果。那韦培肽(navepegritide)是一款 C 型利钠肽的长效前药,用于治疗软骨发育不全,已完成中国 2 期临床试验的双盲期试验,并于 2024 年 4 月完成开放标签阶段最后一位患者的最后一次访视;帕罗培特立帕肽(palopegteriparatide)是一款每日一次的甲状旁腺激素替代疗法,用于治疗慢性甲状旁腺功能减退症,目前正在中国进行 3 期关键性试验,且 2023 年 1 月已完成双盲期试验,预计 2025 年向国家药监局提交新药申请(NDA)。这些成果展示了公司在研发方面的实力和高效执行力,为未来的商业化奠定了坚实基础。

业务模式:多元协同,推进药物研发与商业化

维昇药业的主营业务围绕其核心产品及在研候选药物展开,涵盖研发、生产和商业化的全产业链环节。在研发方面,公司凭借自身强大的内部临床研发团队,积极开展广泛的研发活动。研发团队由经验丰富的专业人员组成,他们在全球生物制药开发、医疗实践及战略规划方面具有深厚的专业知识和丰富的经验。团队不仅对合作伙伴 Ascendis Pharma 进行的三款候选药物全球临床试验产生的所有相关临床数据进行审核,还结合中国特定疾病流行病学、疾病特征、本地临床实践以及目标市场现状等因素,为中国的临床试验设计了科学合理的研究方案,并成功付诸实施。例如,在隆培促生长素的研发过程中,研发团队充分发挥专业优势,确保了该药物在中国的临床试验顺利进行,并取得了良好的阶段性成果。

在商业化方面,公司针对每款在研药物的特点和市场状况制定了个性化的方案。对于隆培促生长素,计划部署儿童内分泌医药代表团队覆盖公立医院,并与广泛的私人诊所网络建立合作,同时提供全面的服务方案,以覆盖大部分潜在市场。针对那韦培肽,计划利用隆培促生长素团队的商业覆盖范围,提高对软骨发育不全的认知程度,确立其作为标准治疗的地位,并积极参与医保谈判以提高患者可及性。对于帕罗培特立帕肽,计划组建单独的成人内分泌医药代表团队,建立甲状旁腺功能减退症治疗中心,通过“中心辐射”模式拓展市场,并参与医保谈判等活动。在生产方面,公司实施分三步走的计划。短期内从 Ascendis Pharma 获得商业化药物供应,中期与药明生物合作在中国生产隆培促生长素,长期则计划建立内部生产能力,以确保药物的稳定供应和质量控制。

目前,公司尚未有产品实现商业化销售,因此收入主要来源于外部融资和合作项目等非产品销售渠道。在研发过程中,公司与合作伙伴及供应商存在一定的资金往来和服务采购等活动,但这些尚未转化为稳定的收入流。随着核心产品和候选药物的研发推进及商业化进程的加速,预计未来收入将主要来源于产品销售,尤其是隆培促生长素如果获得上市批准,有望成为公司收入的重要增长点。帕罗培特立帕肽和那韦培肽在成功商业化后,也将为公司贡献显著的收入,公司的收入结构将逐步从以融资和合作收入为主转变为以产品销售收入为主,实现可持续的盈利增长。

财务分析:研发投入主导,尚未实现商业化

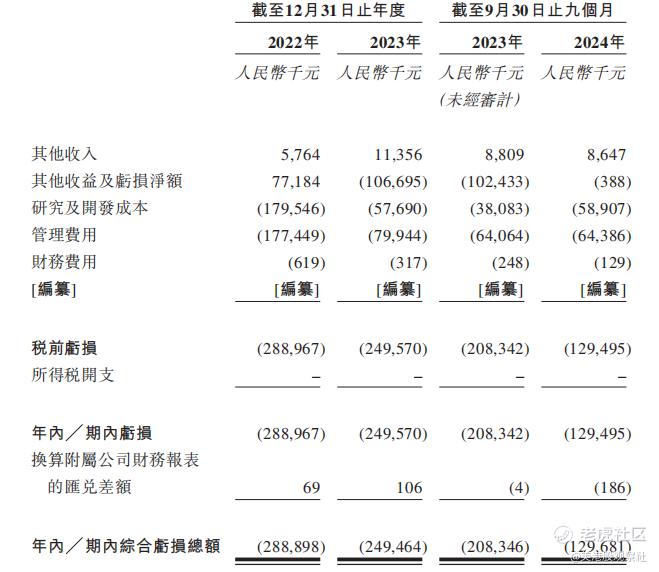

在过往记录期间,维昇药业尚未从产品销售中获得收入,主要处于研发投入阶段,因此综合亏损总额较大。2022 年、2023 年及截至 2024 年 9 月 30 日止九个月,公司的综合亏损总额分别为人民币 288.9 百万元、人民币 249.5 百万元及人民币 129.7 百万元。亏损的主要原因是在研发方面的大量投入,包括对隆培促生长素、那韦培肽和帕罗培特立帕肽等药物的研发开支,以及管理费用和其他相关费用。在 2023 年,与取消采购先前储备药物原液的承诺有关的终止采购合同也导致了一笔较大的亏损(109.0 百万元)。公司预计在未来几年仍将持续投入大量资金用于临床研发、监管审批和商业化准备等活动,短期内难以实现盈利,亏损状态可能会继续维持,但随着产品的逐步商业化,有望逐渐改善财务状况。

截至2024年9月30日,公司账上现金余额为人民币242.6百万元,相对每年的经营开支来说有所不足,对外融资具有一定的迫切性。

竞争优势:技术与团队助力,构筑核心竞争力

维昇药业的核心产品隆培促生长素在全球最大且快速增长的中国人生长激素市场中具有独特优势。它是用于 PGHD 的长效人生长激素替代疗法,其基于暂时连接技术(TransCon)开发,能够以可预测的方式释放未经修饰的原型药物并恢复其生理活性,这一技术优势使得该产品在竞争中脱颖而出。与其他同类产品相比,隆培促生长素的 52 周年化身高增长速度(AHV)高于短效(每日注射)人生长激素,具有统计学显著差异,且每年减少注射次数,提高了患者的治疗依从性。在临床试验中,其表现出良好的安全性和耐受性,与短效产品相比,降低了患者的注射负担和不适感,为患者提供了更便捷、有效的治疗方案。

那韦培肽是中国用于治疗软骨发育不全的疾病修复疗法,填补了国内在该领域的空白。软骨发育不全患者对有效治疗方法的需求迫切,而那韦培肽的出现为这些患者带来了希望。其半衰期长达 120 小时,支持每周一次的给药方案,相比其他同类药物或治疗方法具有明显优势。在临床试验中已展现出积极的疗效结果,如在 2 期临床试验的关键数据结果显示,在主要终点(52 周 AHV)上较安慰剂有显著提高,且耐受性良好,为后续的研发和商业化奠定了坚实基础。

帕罗培特立帕肽是中国针对甲状旁腺功能减退症根本病因的甲状旁腺激素替代疗法,针对甲状旁腺功能减退症患者的治疗需求,提供了一种创新的解决方案。该疾病目前缺乏有效的治疗方法,帕罗培特立帕肽的研发成功有望改变这一现状。在临床试验中,与传统疗法相比具有多项优势,如能够更好地恢复甲状旁腺激素的生理水平和活性,有效应对疾病的各个方面问题,包括调节血钙、尿钙以及血磷水平等,显示出良好的应用前景。

公司拥有一支强大的由经验丰富的管理团队领导的中国内部临床研发团队,团队成员在全球生物制药开发、医疗实践及战略规划方面具有丰富的治疗领域专业知识和经验。研发团队在临床科学、监管、临床运营、质量保证、药物警戒及数据管理、统计学及医学事务等方面具备全面的专业知识,能够高效且有效地领导及指导外部合同研究组织(CRO)及合作伙伴。团队成员平均拥有超 14 年的药物及/或内分泌疗法临床开发经验,部分人员在内分泌学及相关领域具有深厚的专业知识,并参与过其他内分泌药物的临床开发工作,为公司的研发项目提供了有力的技术支持和专业保障,确保公司在研发过程中能够准确把握市场需求和技术趋势,高效推进研发进程。

行业前景:内分泌药物市场潜力巨大,竞争与机遇并存

中国的内分泌药物市场规模呈现出强劲的增长态势。以非糖尿病内分泌药物市场为例,其规模由 2018 年的人民币 117 亿元增至 2023 年的人民币 208 亿元,年复合增长率为 12.2%,预计到 2030 年将进一步增至人民币 742 亿元,2023 年至 2030 年的年复合增长率高达 19.9%。这一增长趋势主要得益于多种因素,包括内分泌疾病患者数量的增加、人们对健康的重视程度提高以及医疗技术的不断进步等。在人生长激素市场方面,中国市场规模增长更为迅速,从 2018 年的人民币 40 亿元迅速增至 2023 年的人民币 116 亿元,年复合增长率达到 23.9%,预计到 2030 年将持续增长至人民币 286 亿元,2023 年至 2030 年的年复合增长率为 13.7%。这主要是由于生长激素缺乏症等疾病的发病率上升,以及人们对生长激素治疗的认知度和接受度不断提高,推动了市场需求的增长。

在内分泌药物市场,尤其是人生长激素市场竞争激烈。在人生长激素领域,已有多家制药及生物制药公司开展了产品的临床研究或已成功将相关产品商业化。例如,长春金赛药业、I - Mab Biopharma Co., Ltd.、厦门特宝生物工程股份有限公司、安徽安科生物工程(集团)股份有限公司、Novo Nordisk A/S 等公司在该领域积极布局,提供多款实验性生长激素疗法。在长效生长激素(LAGH)疗法方面,虽然目前仅有一款 LAGH 疗法在中国获得上市批准,但仍有几款处于临床开发阶段,竞争日益激烈。这些竞争对手在研发实力、市场推广能力和品牌影响力等方面各有优势,维昇药业需要不断提升自身竞争力,以在市场中占据一席之地。

估值分析:估值面临下行压力

在2021年最近的B轮融资时,维昇药业通过私募股权融资等方式筹集了约 190 百万美元的资金。投资机构包括红杉中国基金、奥博资本、夏尔巴、Cormorant、HBM Heal thcare Investments、鼎丰生科资本、Logos Capital、晨岭资本等。公司的投后估值达到10.3亿美元,相较于此前的A轮融资提升了近12倍。

不过,维昇药业至今仍未成功实现商业化,而公司的可比上市公司如长春高新、安科生物等,它们是生长激素领域的核心公司,但是其股价自2021年高点后经历了大幅下跌,长春高新下跌了80%,安科生物下跌了50%。此次上市,维昇药业的估值也将面临一定的压力。尤其是公司尚未成功商业化,且行业竞争也更加激烈。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56