二月最强赛道!

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

节后过去一周,A股交投情绪正浓。

今天又是接近4000家上涨,成交额再度站上1.5万亿,大盘稳住了3300。

AI及相关产业的爆发奠定了行情基础。DeepSeek和宇树机器人的出圈,对国产AI和机器人产业链不只是一次鼓舞,而意味着未来更多的投资机会,将会出现在国内公司身上。

中证机器人指数近一月收益率达到了20.85%,远远高于沪深300(2.54%),其中上周涨幅达到了10.43%,假期回来后表现依旧强势。

当下的人形机器人,处在哪个阶段?

我们应该如何跟踪,才能享受这个行业的成长红利?

01

多轮大涨,产业迈入新阶段

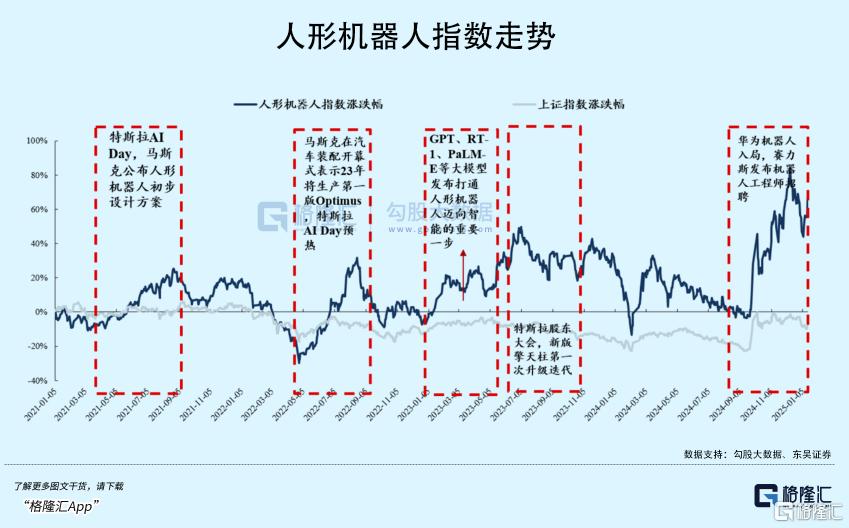

人形机器人板块从概念发酵迄今,已经历过多轮大涨,行情具有较好的持续性。

首次大涨发生于 2021 年马斯克在 AI Day 上公布人形机器人设计方案,行情累积接近5个月,累计涨幅约 30%。接着, 2022 年 5月至 8 月,市场对特斯拉 AI Day有所预期 ,后Optimus首次亮相,累计涨幅约 70%。

第三次人形机器人行情来自于 AI 催化,GPT、RT-1、PaLM-E 等大模型发布打通人形机器人迈向智能的重要一步,23 年初至 4 月累计涨幅 20%。之后, Optimus 的升级迭代,在行动能力和拟人化程度上的升级带动机器人板块继续上冲。

而最近一波行情,首先发酵自去年11月华为机器人入局,赛力斯发布机器人工程师招聘,叠加美国大选特朗普上台带动 T 链机器人预期。

接着,到了春节前夕,DeepSeek和宇树机器人的双双出圈,证明了我国在AI大模型和人形机器人领域的发展速度之快。并且概念互相强化,因为人形机器人正是大模型和端到端算法落地的绝佳场景。

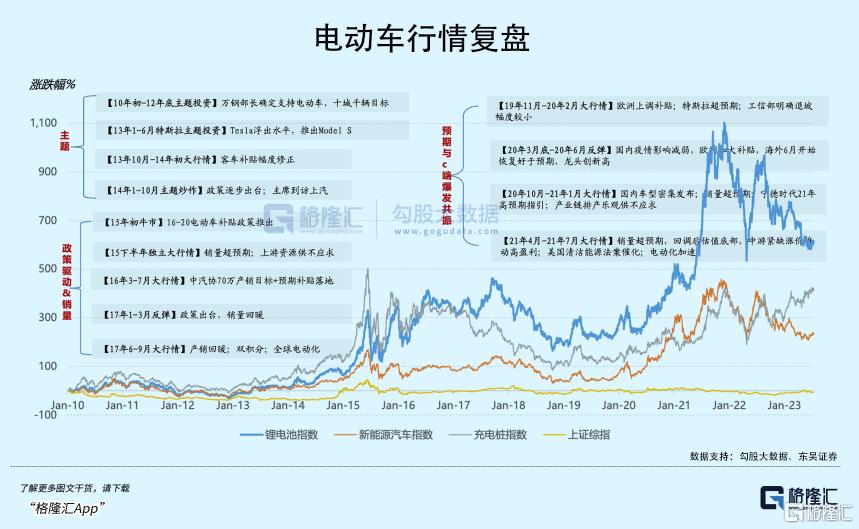

在资本市场,人形机器人的投资想象空间经常被拿去和过去的电动车行情进行类比。从概念发酵,到放量初期,再到销量爆发的阶段,国产电动车板块在A 股市场也走过接近10年时间,赛道股的阶段涨幅最高可以达到十几倍。

2024年,国内外主机厂围绕关节、灵巧手方案、算法训练等快速迭代,运动和认知能力大幅提升。同时,互联网领军企业,生态巨头,车厂主机厂的纷纷入局有望加速人形机器人在应用场景里的商业化。

随着丝杠、灵巧手、传感器等产业链迭代加速,大规模量产线的加速研发和投入使用,生产成本开始走向大幅度下降的通道。

要和电动车领域进行比较,那么当下的人形机器人,和2012-2014年的电动车,其实都处在放量初期的阶段。

但不同点在于,推动电动车发展的主要助力来自政策扶持,而除了政策以外,人形机器人所强调的通用性是商业化应用的基础,既要求高质量的训练数据输入,又需要AI大模型不断地迭代,让机器人大脑更加智能。

譬如去年,我们见到许多机器人已经走入工厂参与搬运等简单重复性劳动,在这类场景里的渗透对于降低制造业人工成本具有显著价值。

(数百台Digit机器人进入物流仓库从事搬运工作;Agility Robotics)

在C端,优必选、宇树、乐聚、智元、傅里叶等国内机器人厂商于2024年均发布了最新机型,在尺寸、自由度等参数上持续迭代。

其中,如宇树机器人G1已经开始量产,由华为开源鸿蒙赋能的乐聚机器人落地首条生产线,众擎机器人预计今年生产规模在1000台左右。

这些动作,都证明了人形机器人开始进入量产+商业验证阶段,围绕这些主机厂建立人形机器人产业链体系,为2027年迈入一般商业化场景奠定基础。

目前,各项制造业生产的半自动化环节是人形机器人整机应用兑现度最高的场景,随着模型泛化能力的提升,C端应用将为人形机器人打开更加广阔的空间。

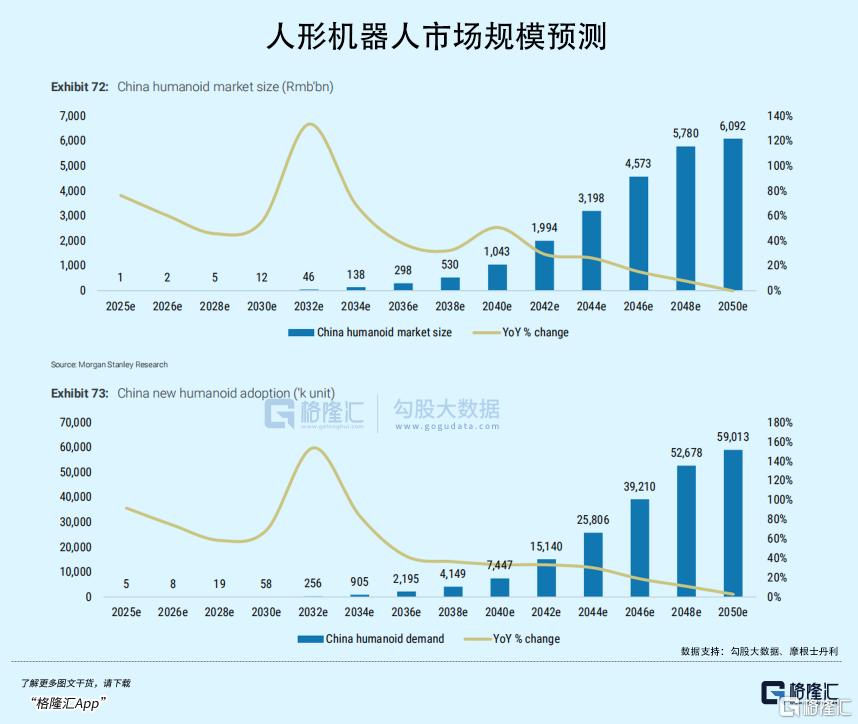

根据Morgan Stanley预测,到2050年,中国人形机器人市场规模有望达到6万亿人民币,对应约5900万台机器人。

由于具备汽车产业链和工控产业链基础,降本提速使得应用部署性价比提升,且国产机器人与特斯拉Optimus的代际差只有短短两年。

照目前来看,机器人的初期放量阶段或远远快于同时期的电动车。

02

如何布局?

过去人形机器人板块在A股,属于沾边即涨,但经过产业链的构建完善,赛道各个环节的优质企业已经崭露头角,随着市场空间逐步打开,技术方案同时迭代,业绩有放量潜力的个股,其市值想象空间也是足够的。

早前就有政策目标明确指出,到 2025 年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给。

到 2027 年,人形机器人技术创新能力显著提升,形成安全可靠的产业链供应链体系,构建具有国际竞争力的产业生态,综合实力达到世界先进水平。

目前,人形机器人赛道投资,正在围绕供应链生态、价值量大小、技术方案差异化三个方向演绎。

首先是龙头供应链,特斯拉人形机器人进展最确定,产品性能软硬件最优,放量最早,特斯拉供应链弹性最大。

近期传出消息,特斯拉计划今年制造约几千到一万台机器人,对应V1产线1000台/月,预计明年年中推出V2产线,对应1万台/月产能,计划在 2026 年下半年开始对外交付 Optimus。

当前量产方案尚未完全定型,意味着还有大批量定点有望落定,并且有望在明年上半年迎来第三代。除了拓普集团、三花智控已基本确定进入T链,灵巧手的第一批供应商—鸣志电器,还包括有望进入第二批灵巧手电机供应链的兆威机电。

市场交易现在基本围绕一些知名主机厂的近态,譬如华为、宇树、Figure AI,深挖他们代表不同关键部位的供应商,这些主机厂未来还有可能爆发巨大动作。

近日,北美人形机器人公司Figure宣布终止与openai合作协议,因其在完全自主研发的端到端机器AI方面取得重大突破,预计在近月将展示一系列重要创新。

春节期间,该公司宣布签约了继宝马之后的第二个商业化客户,且是美国最大的公司之一,并预计在未来4年内,这些客户将带来10万台需求。国产供应链里,与Figure有合作、送样或接触的公司就包括:旭升集团、鸣志电器、绿的谐波、兆威机电、领益智造等。

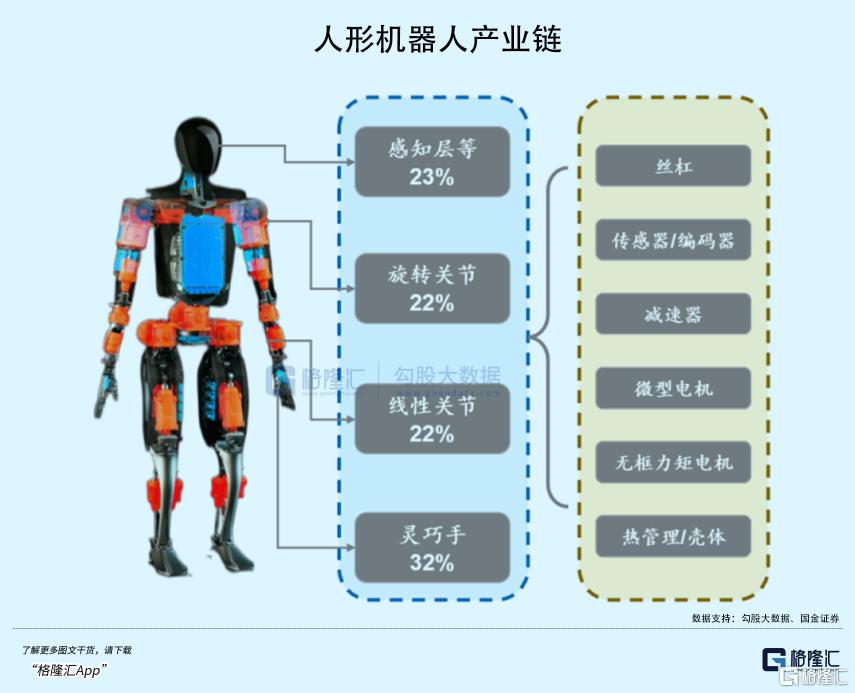

接着,随着人形机器人产业链逐步完善,市场对于不同环节价值量、壁垒和国产替代效率上有所认知。

从环节价值量来分析,灵巧手(占比约 32%)>丝杠(18%)>微型电机(18%)>减速器(12%)>力传感器(7%)≈无框电机(7%);而根据壁垒,灵巧手>行星滚柱丝杠>六维力矩传感器>谐波减速器>微型电机>无框电机。

国内企业绿的谐波率先在国内实现了谐波减速器的产业化和规模化,打破了日企哈默纳科的垄断。根据工链汇,2022 年绿的谐波销售额市占率 26%,仅次于哈默纳科(38%),如果后者产能扩张速度不及预期,那么国产企业将在特斯拉Optimus量产中获得更大份额。

其次,多家主机厂商的设计方案有着明显差异性,技术路线尚未完全确定下来,存在持续迭代的增量机会。

灵巧手对于提高人形机器人柔性意义重大,有三种主流的传动方式,其中连杆传动精度较高,但因其对电机要求较高且相对笨重,各家也在积极研发蜗轮蜗杆、腱绳方案,目前仍未收敛。

目前推出的产品大多为12个自由度,Optimus Gen3在Gen2的基础之上,单手自由度增加至22个,手指精巧度再度提升至新高度,电机数量由6个提升至13-17个,单手丝杆增加至17根。电机和丝杆数量的增加带来了显著的价值量提升。

03

尾声

对于投资者来说,如何像过去享受新能源电动车红利一样,赶上这波迅速上升的人形机器人红利期呢?

对于机器人这个高精尖的行业,看起来离我们很遥远,但就算没有股票账户,投资者也能参与其中,比如中欧中证机器人指数发起式基金(A类:020255;C类:020256)就是一个低门槛的投资工具,其追踪中证机器人指数,全面覆盖机器人产业链上游(减速器、伺服系统、控制器等)、中游(本体)以及下游(机器人集成及应用)。Wind数据显示,截至2024年4季度末,该基金规模8.57亿元,是场外机器人指数规模最大的被动指数型基金。

根据同花顺,中欧中证机器人指数发起式基金 A (020255)自 2024年1月17日成立至2025年2月7日,收益率为38.06% ,其基准收益率为35.73%,同期沪深300收益率为20.55%。也就是说,这只基金跑赢市场,在追求机器人板块整体收益的同时,还获得了超额收益。

人形机器人产业依然处在早期阶段,未来的成长性、确定性都很高,可以肯定的是,这条赛道未来创造商业价值和投资价值的能力依然很强劲。认清产业阶段趋势,才不容易被各种噪音震“下车”,尽可能多地享受赛道发展红利。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56