雪佛龙:70美元的油价不会持续

油价低迷,雪佛龙也因此承压。有外国分析师认为,70美元的油价不会持续,而雪佛龙也会因此受益。

作者:Envision Research

为什么预计油价会上涨?

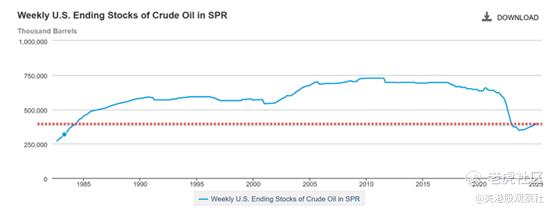

支持油价上涨的第一个理由是:美国战略石油储备(“SPR”)的当前状况。下一张图表描绘了从20世纪80年代到现在的美国SPR原油库存每周的变化情况。如图所示,近年来,特别是自2020年美国开始释放SPR以对抗高燃料价格以来,SPR原油库存大幅减少。目前,SPR库存仅约为3.95亿桶,处于20世纪80年代以来的最低水平之一。预计美国将在未来几年开始重新填充SPR,从而增加需求端。

除了SPR之外,美国原油总库存也处于接近历史最低水平。具体来说,下一张由YCharts提供的图表跟踪了过去五年美国的原油库存。如图所示,当前原油库存约为8.23亿桶(数据截至2025年2月7日当周),处于至少五年来的最低水平之一。

油价对盈利的影响

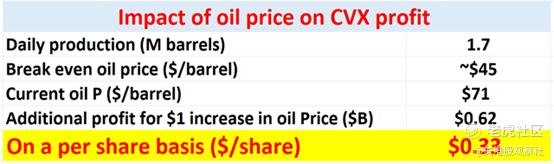

为了估算油价对雪佛龙盈利的影响,文章进行了一个粗略的计算,关键假设(和结果)总结在下面的表格中。当然,这些假设也是有着不确定性,这将在下文讨论。

首先,假设其日产量为170万桶,这是对其过去两年平均生产能力的简单外推。

其次,假设其盈亏平衡生产价格为每桶45美元。

基于这些假设,对于每桶油价上涨1美元,雪佛龙的每股收益将增加0.33美元,以当前流通股数量计算。

其他风险与总结

基于上述估计,下表显示了在当前条件下该股票的潜在价值。更明确地说,该表显示了根据对油价的预测以及市盈率倍数对雪佛龙股票的目标价格。最有可能出现的情况用表格中间的红色单元格突出显示,它们都指向巨大的收益。例如,如果油价为85美元,市盈率为13(这是该股票过去的平均市盈率),目标价格约为193美元。

在下行风险方面,首先,该公司还有其他业务,其利润与原油价格不成线性关系。例如,该公司有下游业务,其精炼产品销售利润率一直在下降。对于本文关注的石油业务,我上面所做的假设也存在一些不确定性。

文章所做的两个关键假设是日产量和盈亏平衡价格。这两个数字都可能会有偏差。对于产量而言,雪佛龙最近同意将其在阿萨巴斯卡油砂项目和杜弗内页岩的利益出售(以约65亿美元的价格出售给加拿大自然资源公司)。这种资产剥离可能会降低其产量。另一方面,雪佛龙计划收购赫斯,该收购最近获得了美国联邦贸易委员会的最终批准。如果/一旦完成,此次收购可能会显著提高其产量,并且很可能会降低其盈亏平衡价格。

1月17日(路透社)——美国联邦贸易委员会周五表示,已批准一项同意令,以解决雪佛龙以530亿美元收购赫斯的反垄断问题。

尽管提议的收购已通过美国联邦贸易委员会的反垄断审查,但最后一个障碍仍然存在——埃克森美孚对该交易的挑战。一个由三名法官组成的仲裁小组将在5月晚些时候审理此案。

总的来说,在当前情况下,上行潜力远远超过下行不确定性。当前油价被过度压缩,为雪佛龙的利润向上提供了很大的偏见。因此,这里的风险/回报曲线严重倾斜。

$雪佛龙(CVX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56