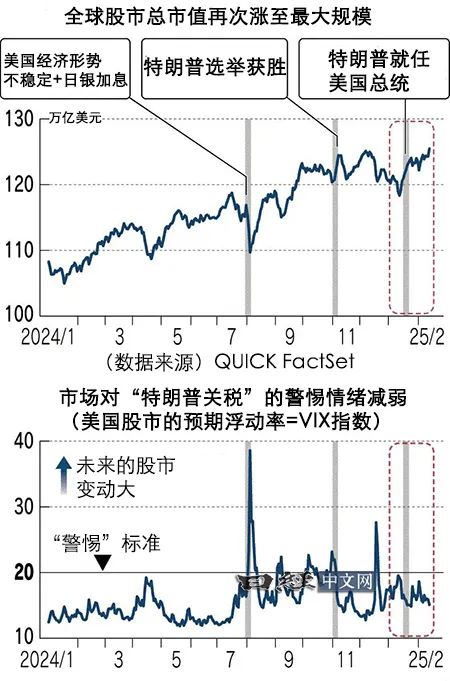

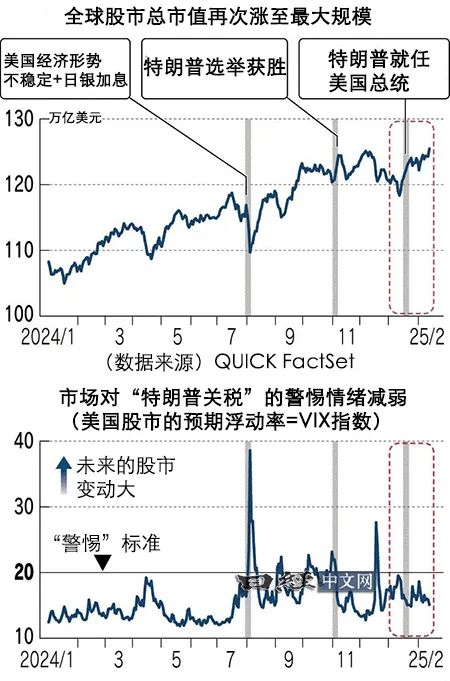

全球股市总市值再创新高,关税担忧缓解

2月13日的市场反应体现了当前的投资者心态。特朗普指示各政府部门讨论“对等关税”。消息发布后,美国股市的主要指数集体上涨。市场解读为美国政府引入统一关税这一最坏情况暂时远离……

资金流入股市的动向再次增强。欧美主要股票指数达到最高位,全球股市的总市值时隔约1个月再次刷新历史最高纪录。目前,美国特朗普政府并未采取激进的关税政策,对包括经济衰退在内的“最坏情况”的警惕情绪减弱。投资者的关注点容易转向企业的利润增长。

QUICK FactSet的数据显示,上周全球股市总市值超过了125万亿美元。特朗普政府上台前的1月中旬,由于对关税政策、通胀再燃以及利率上升怀有警惕心,总市值跌至118万亿美元。

欧美等主要股市起到了拉动作用。德国股市指数(DAX)截至2月13日连续4天刷新历史最高纪录。英国富时100指数(FTSE)也在2月12日创下最高点。美国标普500指数距离1月创下的最高点仅差0.1%。

目前,美国新政府上台已过去约一个月。围绕“特朗普关税”,全球政治和经济的不确定性增加。美国投资公司Ingalls&Snyder的蒂姆·格里斯基(Tim Ghriskey)指出,市场似乎“无视关税影响”,“买盘”占据了上风。

2月13日的市场反应体现了当前的投资者心态。特朗普在白宫签署文件,指示各政府部门讨论“对等关税”。消息发布后,美国股市的主要指数集体上涨。此外,反映市场对后市警惕程度的“VIX指数(波动率指数)”出现下跌。

VIX指数又称“恐慌指数”。数字越高,意味着市场预计未来标普500指数的波动幅度越大。2月14日的数值为14.77,这是年初以来最低水平。低于作为后市警惕程度标准的20。

起初,市场对统一关税的引入和关税报复战的爆发十分警惕。特朗普在竞选期间主张对所有国家的所有进口商品征收10%到20%的统一关税。如果真正实施,对方国家可能会采取报复性关税,全球经济可能会陷入通货膨胀复燃与经济减速并存的滞涨状态。

市场解读为美国政府引入统一关税这一最坏情况暂时远离。调查公司Yardeni Research公司的Eric Wallerstein表示:“基于对等主义的方式留出了比签订双边贸易协议更多的谈判余地”。

投资者开始关注美国企业的良好业绩。根据调查公司FactSet的数据,美国主要上市企业2024年10~12月的每股收益同比增长16.9%,创下3年来新高。在金融和信息技术(IT)领域,8成企业公布的业绩超过了市场预期。

反应最迅速的是对冲基金。美国高盛统计了从1月31日至2月6日的客户交易动向,结果显示IT相关股票出现大量买入,其规模为过去五年来的第二大规模。

欧洲企业的业绩预期也很高。FactSet汇总的主要上市企业预期(基于市场预期)显示,2025年的每股收益增长率将超过2024年。

不过,关税依然是市场最大的风险。特朗普2月14日明确表示考虑对进口汽车加征关税。如果真正实施,对日本、欧洲和韩国的汽车厂商来说将是沉重打击。

摩根大通估算了美国实施一系列关税带来的潜在影响。预计欧洲股价指数成分企业的2025年业绩预测(市场预期增长8%)将下调5至8个百分点,而美国股价指数成分股(市场预期增长11%)也将下调约8个百分点。如果各国都开始引入关税,市场的动荡将不可避免。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47