百度:形式不妙!

刚刚,百度发布了四季报,业绩全面超预期:

但百度盘前股价下跌2%: $百度(BIDU)$

为何财报超预期的情况下,百度的股价依然下跌?

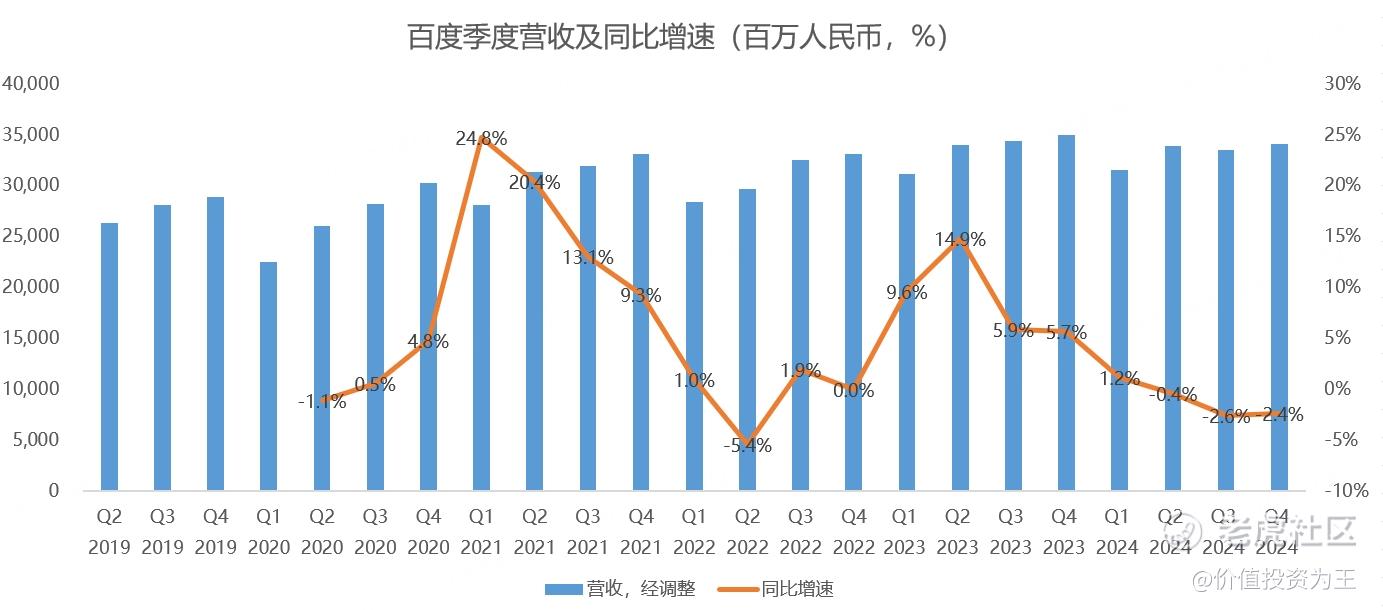

首先,百度业绩虽然超预期,但收入和利润仍处于下行趋势中,比如去年四季度,百度营收341.2亿,同比下滑2.4%:

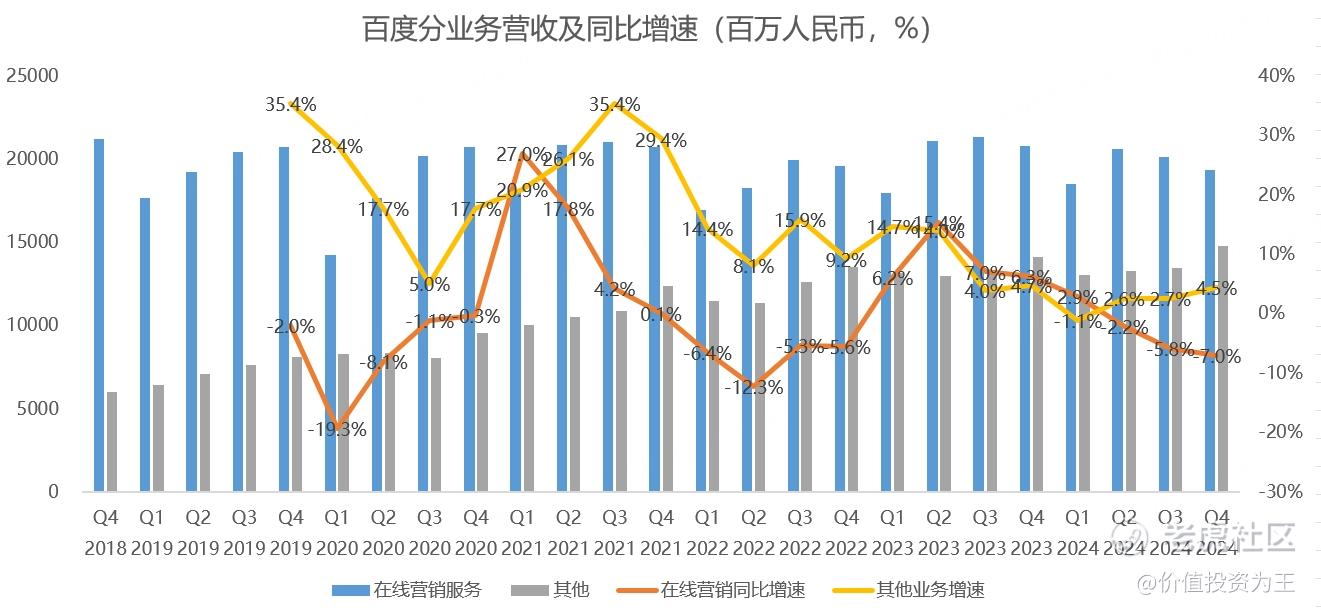

分业务看,核心的在线营销服务营收193.4亿,同比下滑7%,下滑幅度创2022年三季度以来的记录;其他收入133亿,同比增长2.6%:

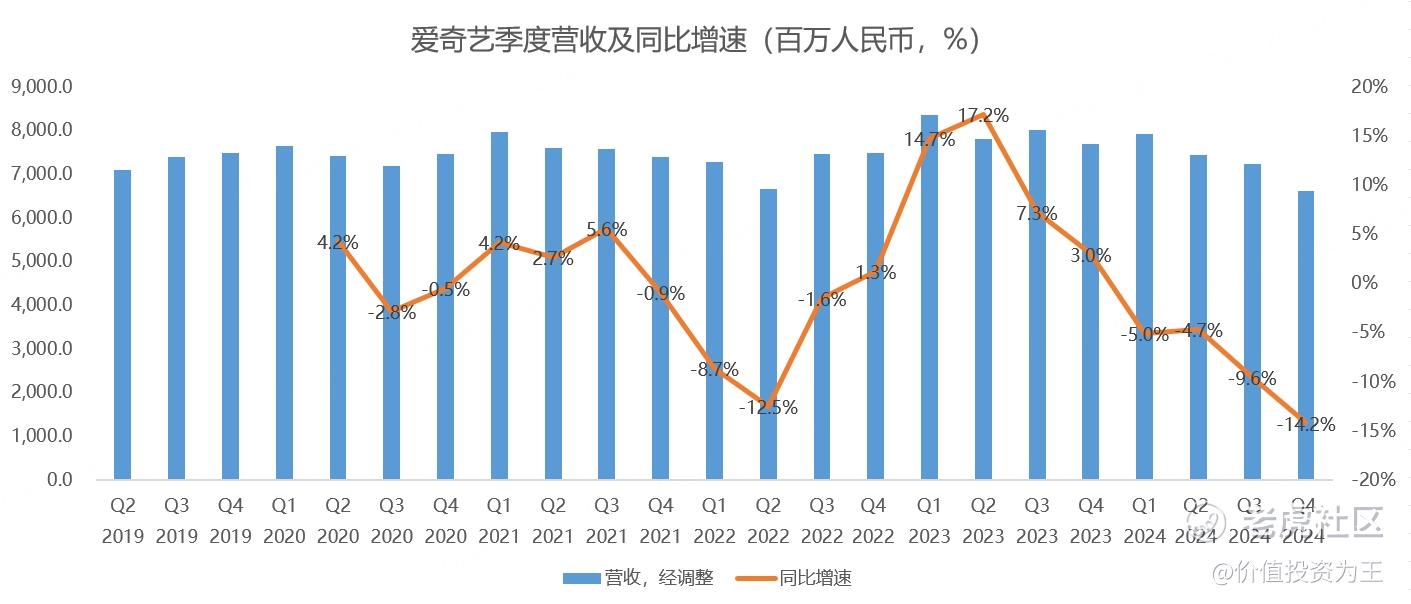

爱奇艺的收入更是崩了,四季度为66亿,同比下滑14%,下滑幅度创纪录: $爱奇艺(IQ)$

对于总收入的下滑,百度表示智能云业务呈现强劲势头,第四季度收入同比增长加快至26%,抵销了在线营销业务的疲弱。

展望未来,百度搜索日渐式微,尤其是DeepSeek崛起的当下,消费者日将用AI问答取代了搜索引擎,未来,更大AI大模型公司还会上线搜索功能,如今日马斯克旗下xAI发布的大模型Grok-3宣布推出名为 Deepsearch 的智能搜寻引擎。

可以想象,百度搜索有被替代的风险,而其文心一言大模型,虽然是第一个发布的,但日渐式微,被豆包、kimi、DeepSeek抢了风头,尤其是DeepSeek断崖式领先,文心一言还有多少人再用?

最早喊出all in AI口号的是百度,率先做自动驾驶的也是百度,但时至今日,百度宣布接入DeepSeek,跟吉利合作的极越汽车宣布破产,百度一而再、再而三错过风口,不得不说,公司内部藏着极大的运营风险。

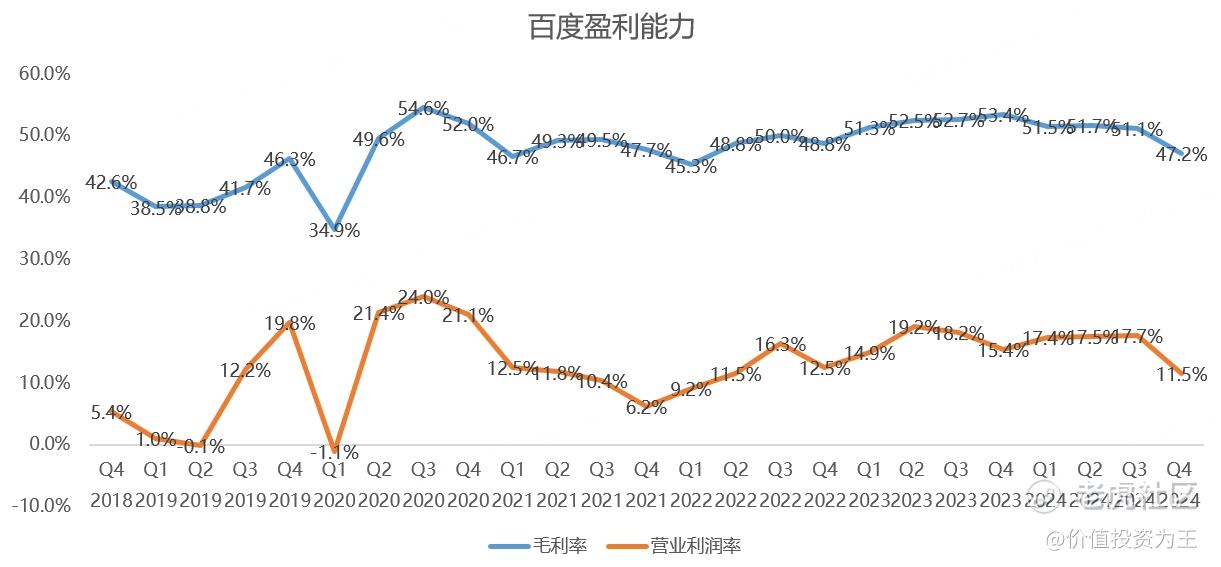

收入下滑之下,百度的盈利能力也大幅下滑,去年四季度,公司的毛利率只有47.2%,较23年同期的53.4%大幅下降。营业利润率亦由15.4%降至11.5%:

反观成本,去年四季度销售成本为人民币180亿元(24.7亿美元),同比增长3%,主要是由于流量获取成本、与智能云业务相关的成本及存货一次性减值增加,部分被人员相关费用及内容成本减少所抵销。

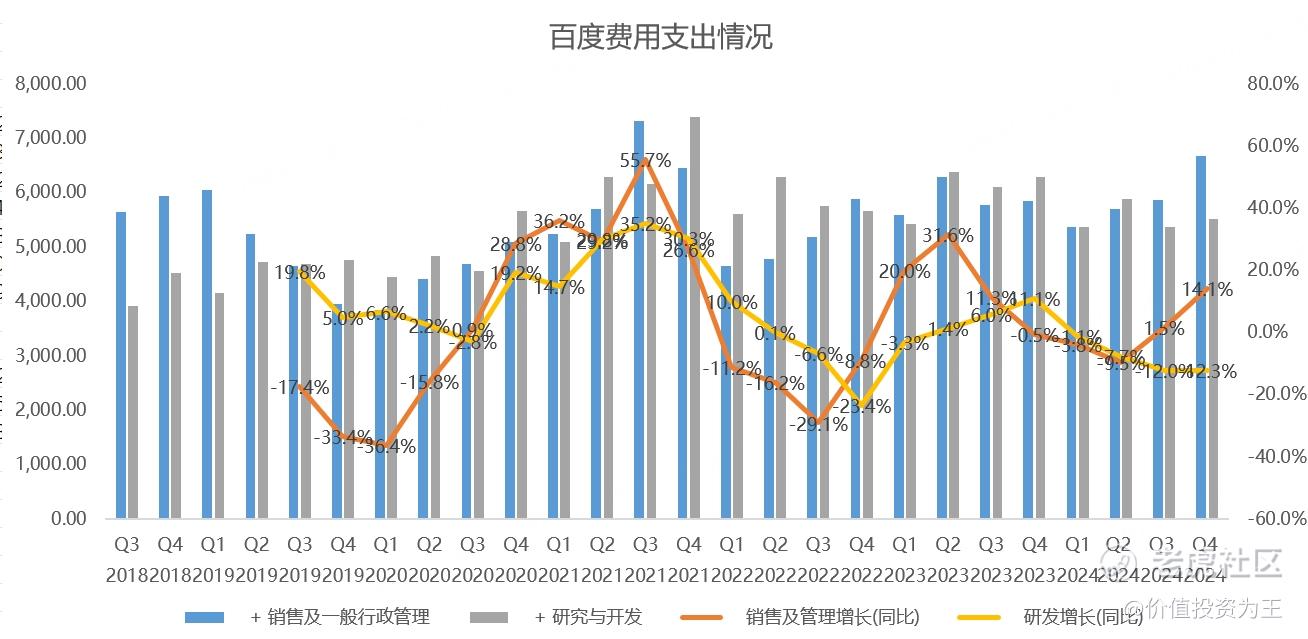

除了成本上升外,百度为了获取流量,四季度还加大了销售费用的支出,销售及管理费用达到66.8亿,同比大增14%!

为了减少对净利润的影响,百度竟然减少了研发费用投入,四季度为55亿,同比下降12.3%:

在AI浪潮之下,各大科技公司纷纷加码研发投入,百度竟然大幅减少,也是够狠了,这会让投资者担忧百度会错失AI机遇。

对于费用的问题,百度在财报中表示:销售及管理费用为人民币67亿元(915百万美元),同比增加14%,主要是由于预期信用损失,以及渠道支出及市场推广费用增加,部分被人员相关费用减少所抵销。预期信用损失增加人民币561百万元属于一次性计提。研发费用为人民币55亿元(756百万美元),同比减少12%,主要是由于人员相关费用减少,部分被支持生成式人工智能研发投入的服务器折旧费和服务器机架费增加所抵销。

总的来说,百度现在的情况越来越不妙了,如果在这波AI竞赛中失败,后果不堪设想! $百度集团-SW(09888)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56