科技牛与资产荒,科创综指或为配置优解

近年来,所有中国的经济主体都正经历着一场前所未有的“优质资产荒”,那些过去被视为稳健增值、风险可控的优质投资项目变得越来越难以寻觅。寻求稳健型投资者发现低风险资产回报越来越低了,激进型投资者发现高成长产业择股择时风险的难度越来越大,投资滚雪球越来越难了。

面对如此严峻的形势,如何实现资产的保值增值成为了投资者亟待解决的问题。传统的投资方式显然已经难以应对当前的市场环境。投资者迫切的需要寻找新的资产配置方案。

从现代金融学基石之一的资产组合角度出发,将部分资金配置于科创综指或是必然的选择。

为什么说科创综指是投资者资产组合中不可或缺的一部分?

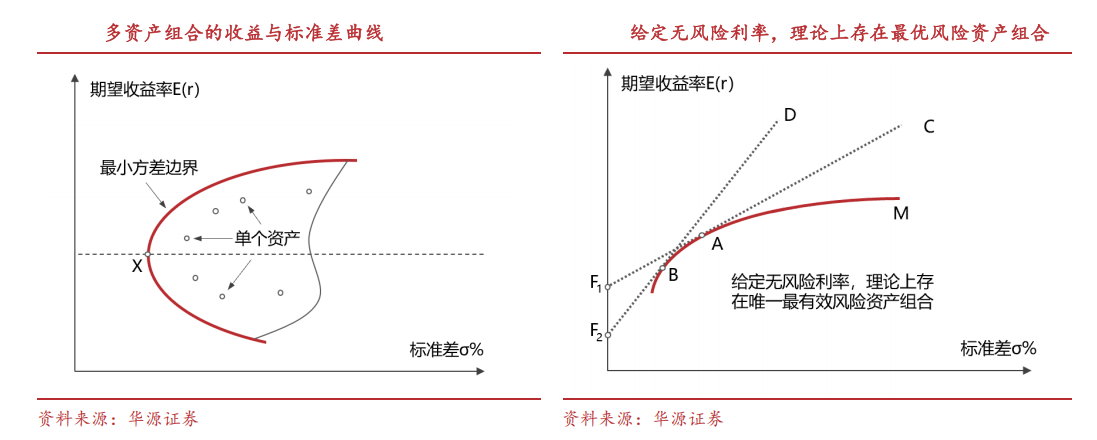

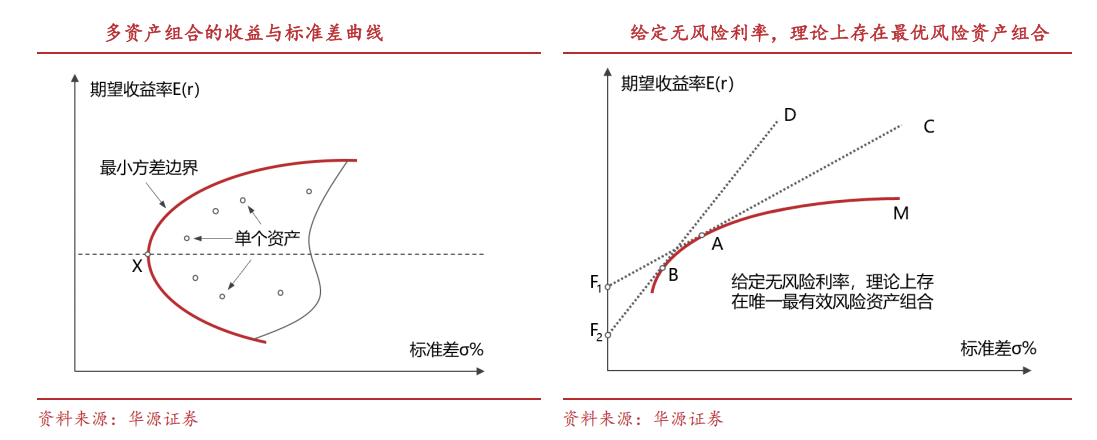

资产组合理论认为,相较于单一资产来说,通过将不同资产进行合理配置,可以在降低风险的同时提高投资收益。其原理是若干种资产组成的投资组合,其收益是这些资产收益的加权平均数,但是因为资产之间的相关性,造成投资组合的风险并不是这些证券风险的加权平均风险。资产之间的相关性越低,组合的方差就越小,也就是风险越小。

图1:图解资产组合模型

资料来源:华源证券

后多个投资界实践证明了资产组合理论的可靠性。例如巴菲特曾发起著名的指数赌约,在长达多年的时间跨度里,众多主动管理型基金在与标普 500 指数的较量中纷纷败下阵来;桥水基金以多年成功的全天候投资策略而闻名于世,其通过将资产分配到不同的经济情景和各类资产中,成功地在各种市场环境下实现了风险的有效分散和收益的获取;耶鲁大学捐赠基金的传奇首席投资官大卫·斯文森(David F. Swensen)践行现代投资组合理论,将耶鲁捐赠基金的基金规模从13亿美元增长到312亿美元,增长了 22 倍多,在20年里取得了 11.4%的年化收益率,是世界上长期业绩最好的机构投资者之一。

在当前优质资产稀缺的时代,资产组合的思路为我们开辟了一个新的资产配置可能,其中配置科创综指有其必要性。科创资产是推动经济增长的核心引擎,可创造新的市场和需求,其驱动力是自我的科技创新突破,和其他资产的相关性低,是极少的独立的β收益来源,其在资产组合中的地位是无可替代的。

科创综指这个独立的β收益来源的优势在哪里?

科创综指,全称为上证科创板综合指数,旨在全面反映科创板上市公司整体表现。

科创综指汇聚了一篮子高成长性的中国上市公司。根据中国工业报统计,2024 年中国 GDP 增长5%,经济增速在世界主要经济体中名列前茅,对世界经济增长的年贡献率仍然在30%左右,是全球经济增长最大动力源,这些经济增长主要靠科技创新推动。根据《关于在上海证券交易所设立科创板并试点注册制的实施意见》,科创板定位于“坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。科创综指构建了一篮子处于中国科技创新前沿领域的企业组合,涵盖新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等新质生产力领域,成长性突出。

科创板行业分布

资料来源:中证指数公司官网,时间:2025.02.14

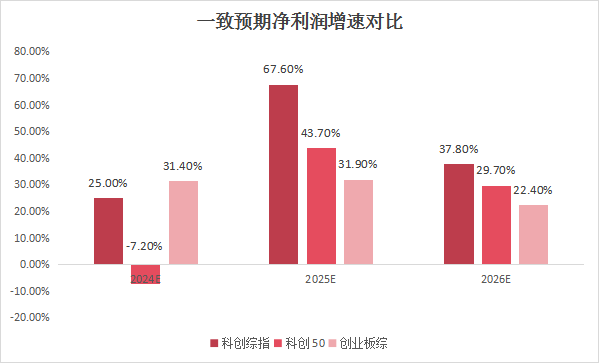

科创综指成分股的业绩增长速度快。根据Wind的一致预期,科创综指未来3年(2024-2026)年报的营收增速和净利润增速都要好于同期的创业板指和科创50指数,尤其是今年和明年这两年,净利润增速分别达到了67.6%和37.8%,优势十分明显。

一直预期净利润增速对比

资料来源:Wind

另外,科创综指成分股受益于中国特色的支持政策,相较于自由市场风险小。在历史上,我国政府为推动各个时代的产业发展和科技创新,出台过众多支持政策,直至行业具备面对外资企业的竞争力,这一趋势料将延续。

而且随着国产大模型Deepseek重磅发布,“科技牛”重回主流视野。机构普遍认为,DeepSeek的发布有望改变现有AI的产业格局,一方面是中国在全球AI产业的竞争形态,另一方面是大模型开源与闭源的竞争形态。计算机、机器人、电子、智能驾驶、国产算力等新质生产力方向/产业链有望长期受益。

正在发行中的科创综指ETF(589770),或是当下资产荒背景下,应该关注的 “科技牛”资产之一。目前,该ETF已经开放网上现金认购,认购代码为589773,可通过各大券商进行认购。

总体而言,我国是全球经济增长最大动力源,这些经济的增长主要靠科技创新推动。而科创综指构建了处于中国科技创新前沿领域的企业组合,成分股具有高成长性、业绩高增长、政府支持、行业强者恒强的特点,在投资者的中长期资产配置组合中应有一席之地。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56