科创芯片强势反弹!华虹公司涨超15%,Q4收入大增18%!科创芯片50ETF(588750)涨超2%!半导体景气度最新预测来了

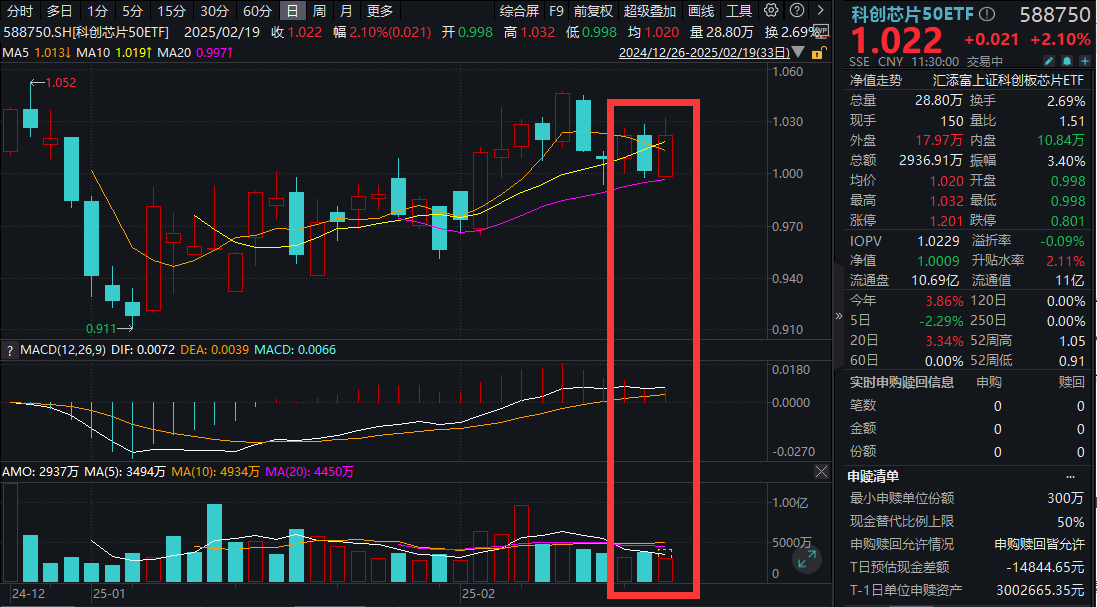

2月19日,A股全面沸腾!科技板块再度引领全市,科创芯片板块震荡拉升,上证科创板芯片指数(000685)高位震荡,当前涨2.15%,20cm科技长矛——科创芯片50ETF(588750)劲爆拉升,当前涨2.1%,当前成交额近3000万元,环比放量!

上证科创板芯片指数(000685)成分股多数上涨,华虹公司大涨超15%,盘中价创历史新高!燕东微涨9.7%,斯威特涨超7%,中芯国际涨2.52%,芯原股份、中微公司等涨幅居前,仅寒武纪、海光信息小幅回调,

消息面上,华虹公司日前发布公告,2024年第四季度销售收入5.392亿美元,同比增长18.4%,主要得益于付运晶圆数量上升。申万宏源指出,根据招股书,华虹半导体定位于特色工艺晶圆代工,上海华力定位于先进逻辑工艺晶圆代工。自华虹公司首次公开发行并于科创板上市之日起三年内,按照相关战略部署安排,华虹集团将华力微注入发行人,预计后续有望带来积极影响。(来源:浦银国际《华虹收入增长改善显著》)

市场研究公司国际数据公司(IDC)最新发布的《全球半导体技术供应链情报报告》显示,全球对AI和高性能计算(HPC)的需求将继续上升,全球半导体市场预计2025年将增长超过15%。天风证券表示,长期来看,外部不确定性有望加快国内半导体产业链自主创新和国产替代的步伐。

近期DeepSeek引领全球AI产业创新,一定程度上也影响了全球AI产业格局,并提振了国内AI产业信心。国内AI产业链,包括AI应用、端侧AI、算力等方向迎来布局良机。其中算力板块处于景气上行阶段,中金公司认为2025年库存、供需趋稳,AI云、端需求落地,国产要素迎来新周期。

【周期角度:需求或在25年实现温和增长,增速有望受益于AI换机而有所加快】

中金公司指出,芯片设计方面,终端厂补库带来的阶段性需求基本在2024年下半年结束,各设计企业的收入利润也已在前三季度看到明显恢复。除模拟和功率仍有部分产品尚在去库之外,我们预计其余细分板块需求或在25年实现温和增长,增速有望受益于AI换机而有所加快,而工业类模拟和高压大电流功率产品可能在25年看到拐点。制造方面,我们认为库存、供给和需求之间的平衡将逐步趋稳,急单和缺货情况发生概率降低。

【创新角度:AI或将是2025年芯片设计板块的投资主线】

中金公司认为AI或将是2025年芯片设计板块的投资主线,其中云端AI算力芯片市场空间广阔,部分国产产品在贸易摩擦的背景下已取得了商业化进展,2025年相关个股的业绩增长有望消化高估值,仍具备布局机会;端侧来看,2H24可穿戴AI产品进入密集发布期,我们看好可穿戴AI产品作为重要人机接口创新应用的长期增长动力,AIoT、汽车等智能终端能力边界拓展及出货量增长有望利好SoC供应商。制造产业链来看,我们预计2025年在先进制程芯片制造产业链上或将有逐步突破。

【自主可控:外部不确定性持续增加下仍然看好国产半导体的发展】

中金公司分析,设计方面,市场对于CIS、射频芯片和模拟芯片的关注重心落在2025年高端产品的研发进展及国产替代进程,建议关注相关公司的客户份额突破,或将为其业绩带来增量。制造方面,我们预计2025年资本开支或将较2024年基本持平,外部不确定性持续增加下仍然看好国内核心自主装备的发展。

(来源于中金公司20250219《中金2025年展望 | 半导体及元器件:云、端AI落地,国产化迎来新周期》)

资料显示,科创板“含芯量”高,聚焦高精尖,可谓是A股芯片龙头“大本营”,近三年平均超九成数量的芯片类上市公司选择在科创板上市,平均市值占比高达96%!科创芯片50ETF(588750)标的指数季度调仓更有助于敏捷地反映芯片行业新发展、新趋势。

看好芯片核心科技,可关注科创芯片50ETF(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47