【深度分析】欧元区:现在仍是做空欧元兑美元的好时机?

摘要

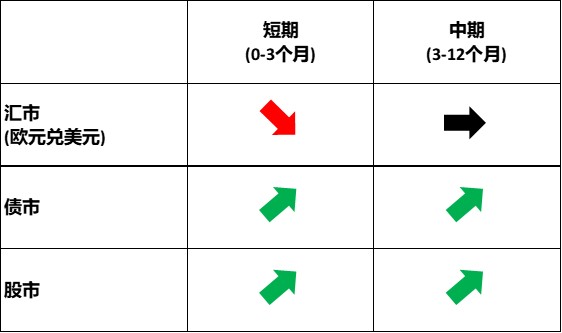

在潜在关税、欧美增长差异以及利率分化的共同影响下,我们预计欧元兑美元汇率在短期内(0-3个月)将走弱。中期(3-12个月)内,随着美元指数的下跌,欧元兑美元汇率将进入企稳阶段。投资者在外汇市场操作时,还需密切关注两大不确定性因素:俄乌战争的结束和德国大选。

1. 宏观经济

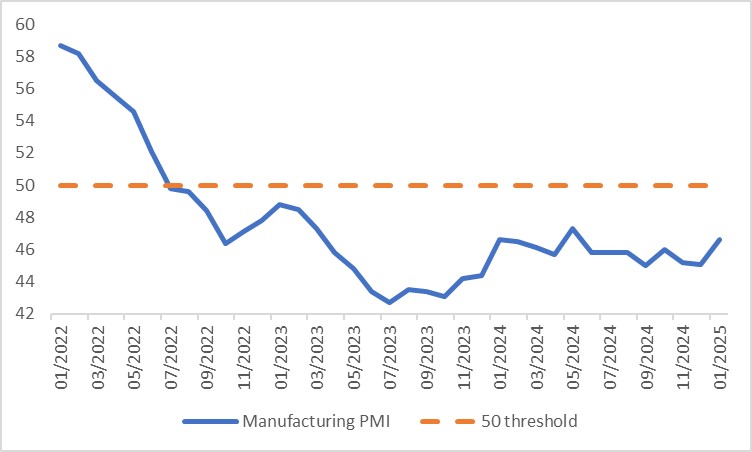

用一个词来形容2024年欧元区的经济表现,那就是“放缓”。这主要是由于制造业和出口的拖累。具体而言,制造业PMI长期低于50的荣枯线,表明制造业处于收缩状态(图1.1)。从去年初到8月(最新数据),工业生产指数连续七个月同比负增长。此外,2024年的商品出口也低于2023年水平。

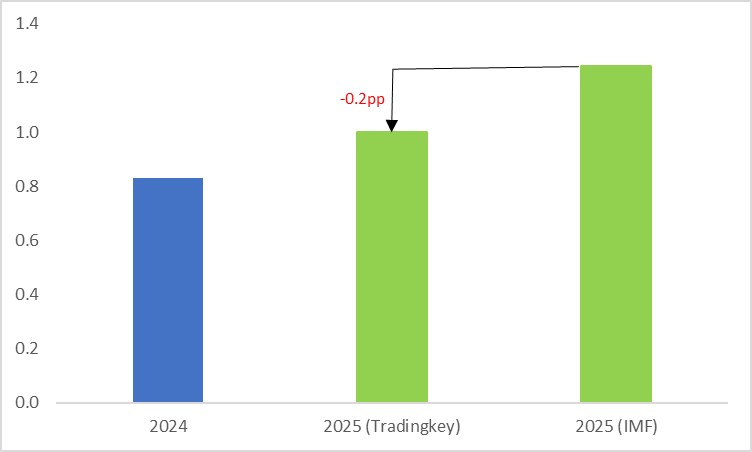

展望未来,欧元区经济将受到正反两方面因素的驱动。积极的一面是,工资增长表现出韧性。随着通胀的下降,实际工资持续正增长,预计将推动家庭消费回升。消极的一面是,在政治不确定性的影响下,投资和制造业难以复苏。此外,特朗普可能实施的高关税政策将恶化全球贸易环境,对欧元区出口造成不利影响。在这些力量的共同作用下,欧元区经济预计将呈现弱复苏态势。我们预测2025年GDP增长率仅为1%,低于国际货币基金组织(IMF)预测的1.2%(图1.2)。

作为欧元区最大经济体,德国的经济状况反映了整个地区的形势。在2024年上半年经历经济疲软后,下半年开始出现复苏迹象。然而,复苏预计将较为缓慢,原因包括:1)劳动力市场疲软导致工资增长乏力,抑制消费;2)持续的政治不确定性对财政支出构成挑战。

在法国,尽管实际工资上升推动了经济复苏,但政治和财政不确定性已开始影响经济活动。值得注意的是,法国国家统计与经济研究所(INSEE)的消费者信心指数已连续数月环比下降。因此,与德国类似,法国今年也将经历弱复苏。

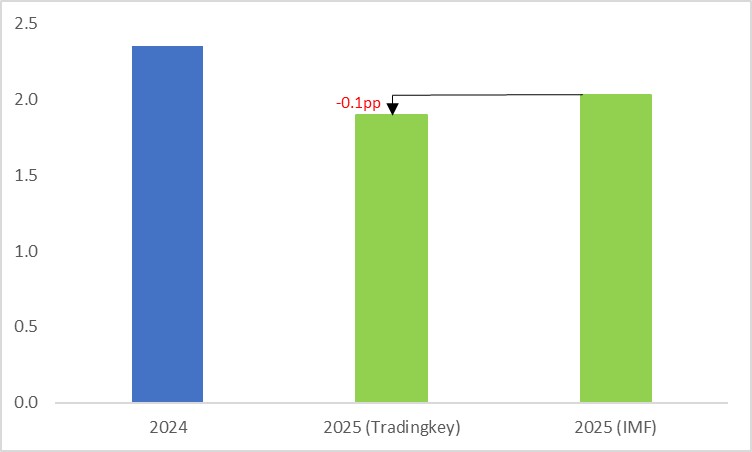

由于金融条件收紧和经济疲软,通胀已从2022年底的高点逐渐下降。我们预测,欧元区今年的平均通胀率将降至1.9%,略低于IMF预测的2%(图1.3)。弱复苏和低通胀的结合将为欧洲央行(ECB)提供充足的降息空间。我们预计欧洲央行今年将降息4-6次,每次25个基点。

图1.1:欧元区制造业PMI

数据来源:路孚特,Tradingkey.com

图1.2:2025年GDP增长预测,Tradingkey vs. IMF(%)

数据来源:国际货币基金组织,Tradingkey.com

图1.3:2025年CPI增长预测,Tradingkey vs. IMF(%)

数据来源:国际货币基金组织,Tradingkey.com

2. 汇市(欧元兑美元)

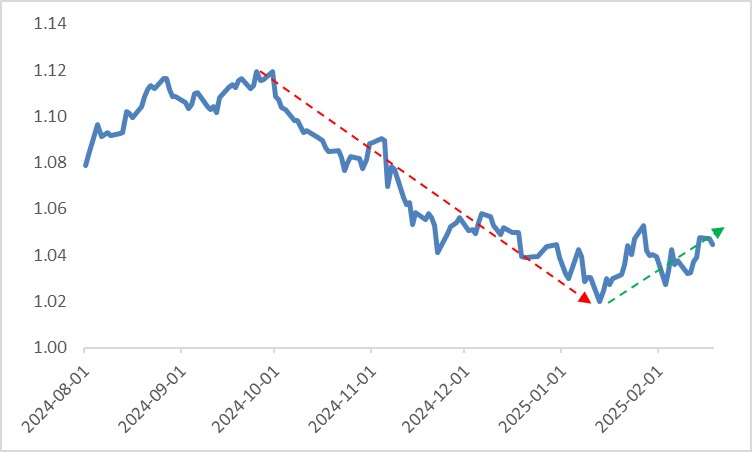

自2024年9月以来,欧元兑美元显著走弱。欧元汇率在今年1月中旬触底后开始温和回升,这得益于内外两方面因素(图2.1)。内部因素包括欧元区经济出现改善迹象;外部因素则是“特朗普交易”降温,因其政策引发的通胀担忧未如预期般显现,导致美元指数走弱。

然而,展望未来,短期内(0-3个月),我们认为欧元仍将面临压力,原因有三:首先,尽管特朗普将关税作为谈判工具,且其政策往往反复无常,但基于其第一任期表现,我们预计在此轮任期内加征关税的趋势难以改变,这将压制欧元区出口,从而降低欧元汇率。其次,如前所述,与美国经济的韧性相比,欧元区2025年可能面临弱复苏,这将拖累欧元兑美元汇率。最后,欧洲央行相比美联储更为鸽派的立场也将因利率差异导致欧元走弱(图2.2)。

中期内(3-12个月),与特朗普第一任期类似,我们认为其能源政策可能抵消高关税政策的影响,导致通胀低于当前预期(图2.3)。届时美联储可能从鹰派转向鸽派,降息幅度或超市场预期,从而推动欧元兑美元汇率进入企稳阶段。

需注意的两大不确定性是:1)如果俄乌战争在特朗普政府的压力和劝说下结束,可能将显著提振欧元。因为战争结束将有助于降低能源价格、减少地缘政治风险并恢复对欧洲经济的信心,这些都对欧元有利。2)2月23日的德国大选中,如果财政鹰派获得多数选票并实施更多财政刺激措施和结构性改革,在保持债务可持续性的前提下,这将利好于欧元。

图2.1:欧元兑美元汇率

数据来源:路孚特,Tradingkey.com

图2.2:欧洲央行 vs. 美联储政策利率(%)

数据来源:路孚特,Tradingkey.com

图2.3:美国通胀(%),特朗普第一任期内CPI未显著上升

数据来源:路孚特,Tradingkey.com

3. 债市

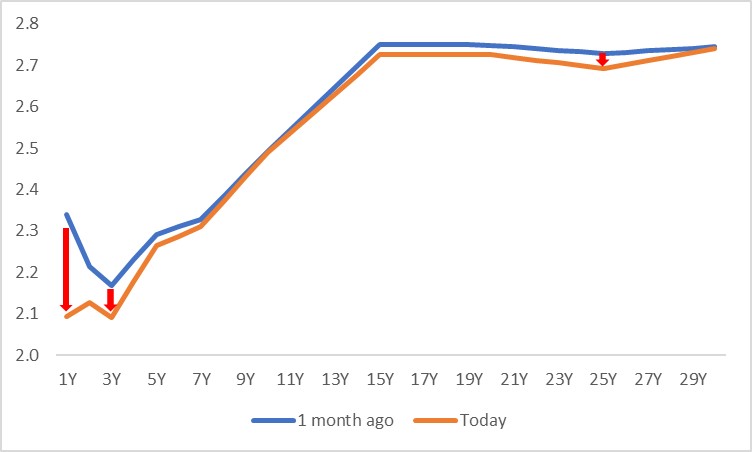

自1月以来,德国10年期国债收益率总体下降,主要受德国经济疲软和国内通胀下降等因素影响,但主要驱动力是欧洲央行的激进降息政策。展望未来,在欧洲央行持续宽松货币政策下,德国收益率曲线预计将下移。从久期来看,因政策利率下降将是主要驱动因素,其对短期收益率影响更大,导致收益率曲线趋陡(图3.1)。

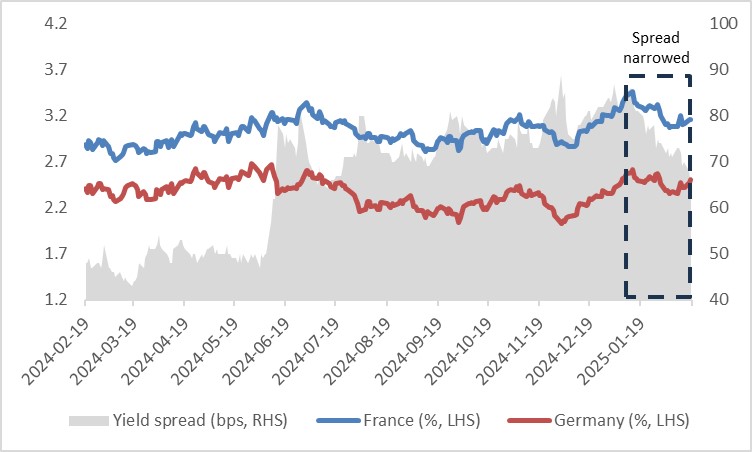

法国和西班牙国债收益率预计将跟随德国收益率下行。自1月初以来,法国与德国收益率利差收窄,主要原因是法国在不信任投票失败后进入了一段政治稳定期(图3.2)。然而,展望未来,法国的政治风险高于德国,表明利差可能再次扩大。

历史上,德国国债收益率与欧元汇率高度相关。尽管尚不清楚哪种资产驱动另一种资产,但收益率下降可能加剧欧元的短期疲软。

图3.1:德国国债收益率曲线(%)

数据来源:路孚特,Tradingkey.com

图3.2:法国-德国收益率利差

数据来源:路孚特,Tradingkey.com

4. 股市

我们通过估值模型分析欧元区股市。2024年,工资增长超出预期。更高的工资是一把双刃剑:在增加企业成本的同时,也提振了消费者支出,从而有利于企业收入。因此,这对估值模型分子端的影响有限。欧洲央行的持续降息则对分母端有利。总体而言,我们对欧元区股市在短中期内持乐观态度(图4)。

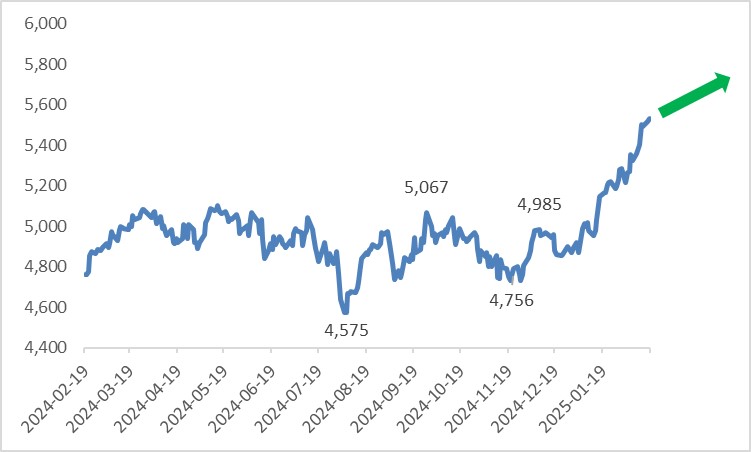

图4:欧洲斯托克50指数

数据来源:路孚特,Tradingkey.com

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56