中国资产迎来“甜蜜时刻”,中国联塑(2128.HK)受益基建端政策利好凸显长期价值

2月以来,中国资产在全球资本市场上迎来了“甜蜜时刻”,港股市场出现了一轮显著的上涨行情,恒生指数累计上涨超2700点,涨幅约13%。

华尔街多家投行近期发布报告,纷纷看好中国市场的长期增长潜力,认为2025年可能成为中国资产“重估之年”。

进一步来看,重估中国资产的核心逻辑里,“政策驱动的确定性”是主线之一。以建筑领域为例,中金不久前发布《2025年展望| 建筑:稳中求进》报告中分析到,基建投资有望受益于财政政策发力,建筑板块的基本面正迎来改善契机。

关联到塑料管道领域,中国联塑吸引了笔者注意。在投资逻辑上,作为行业领军企业,中国联塑拥有深厚的技术壁垒及卓越的市场竞争力,因此极可能是新一轮确定性行情中需要关注的投资标的。

政策红利和结构性机会,重估国内外基建市场

回顾2024年,中央经济工作会议明确提出“适度加力、提质增效”的财政政策基调。中金在最新研报中指出,2024年下半年已有基建端财政发力的迹象,如专项债发行提速、年末地方政府特殊再融资债加速发行等。

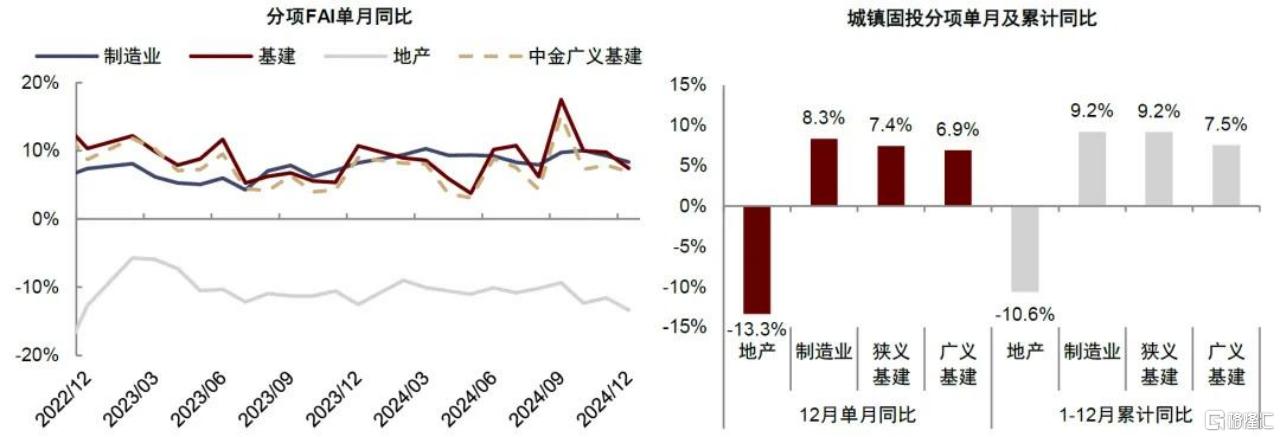

从结果来看,2024年基建投资保持中高增速,结构分化,新基建增速快于老基建。无论是12月单月还是1-12月,制造业、狭义基建和广义基建都实现了同比增长。

(2024年基建投资分项情况,图源:中金研报)

展望2025年,财政力度将维持扩张状态,根据中央经济工作会议的指引,相比2024年财政政策的提质增效,2025年更注重加量。

中金在研报中进一步指出,财政加码、化债发力,2025年基建实物工作量有望得到托举。具体来看,能源工程、水利、地下管廊、县域城镇化、城中村改造配套基础设施等有望迎来结构性增长,预计2025年基建增速小幅提升至10%左右。同时,2H24专项债发行提速,如2025年专项债和特别国债迎来扩容,则有望对可用于基建实物工作量推进的资金部分进行补充;化债资金加速发行也有助于建筑企业加快项目回款,产业链上下游增强对回款安全的信心,托举实物工作量。

在笔者看来,这意味着上述基础设施建设有望直接增加对塑料管道的需求,行业景气度将较往年进一步改善。

此外,中金在研报中还提及两个大的方面,对塑料管道行业来说也是关键的利好因素。

一方面,在政策支持下,国内西部大开发战略持续推进,2025年将继续发力。在新兴产业发展上,不少央企及民企已和当地签署了战略协议或披露了大额投资,可以预期基础设施、新兴产业投资有望进一步得到托举,城市更新改造、水利设施、工业厂房等领域的建设需求则有望维持旺盛。

另一方面,中国建筑企业在海外市场的发展规模将持续扩容。我国建筑企业承包海外新项目的规模近三年维持稳定增长的趋势,预期2025年建筑央企、国际工程龙头企业海外订单有望继续稳健增长。

(主要建筑央企、国际工程企业境外新签合同额情况,图源:中金研报)

综合上述可以判断,2025年基建依然是稳增长的重要工具,建筑板块将迎来更大的政策红利和结构性机会。在国内订单改善的顺周期预期和“一带一路”倡议预期下,与基建联系紧密的塑料管道领域,其中的企业有望因此受益。

塑料管道板块或迎上涨热情,估值修复阶段到来

这样来看,塑料管道的基本面改善可以说是确定性事件,未来该板块的上涨热情有望被点燃。基于强者恒强和龙头效应,中国联塑在全球领域具备销售、服务和资源等多方面的领先优势,无疑会受到资本市场更多青睐。

首先,联塑的规模优势显著,根据统计数据,2023年行业生产1619亿吨,联塑市场份额近20%,占据行业首位,塑料管道收入也远高于行业竞争对手。另外,联塑的毛利率维持在29.5%水平,较同行具备更强的定价能力。

生产方面,联塑在海内外拥有30多个生产基地,分布于19个省份及海外国家,印尼、柬埔寨、泰国、马来西亚和越南等均有布局,大幅减少运输半径限制。这意味着,联塑具备稳固的局部规模优势,在单个区域内的产能规模较大,利于海内外拿到订单,这是难以被竞争对手复制和模仿的壁垒。

销售渠道方面,联塑的独立独家一级经销商在2024年上半年升至2891家,分布全国各地。由此联塑在分销网络、服务能力和项目资源等各方面更具市场竞争力,这将助力联塑开拓更为广阔的市场空间。

产品方面,联塑坚持技术创新,近年来在环保型管道、高性能管道上持续突破。具体到应用场景,联塑针对不同场景做出产品创新。

围绕农业水利,推出一系列可适配不同种植环境的灌溉管道,比如联塑的低压输水灌溉用PVC-U管,打造高效节水灌溉方式,替代地面灌溉,显著提升农田灌溉效率;围绕市政建设,联塑研发的PE类、HDPE类管道凭借优异的耐腐蚀性和抗压性,应用到深中通道、港珠澳大桥、大兴国际机场等综合建设难度极高的国家重点项目,足见联塑的产品实力。

因此,面对2025年基建扩张趋势,联塑有实力抓住丰富多样的业务机会,满足诸如城市更新、水利设施、工业厂房的建设需求。在海外,联塑捕捉到“一带一路”沿线的基建机遇,海外收入有望继续保持高速增长。

综合来看,随着政策强刺激落地,可以期待联塑的基本面改善会在未来数个季度内陆续兑现,盈利能力、现金流、ROE等数据或取得明显恢复。

有分析人士指出,在“不确定性中寻找确定性”的市场环境里,投资者不妨抓住两条主线:一是政策支持的核心赛道;二是企业基本面与盈利模式。换句话来说,有了政策利好,投资逻辑最终还是要回归到公司盈利能力、技术壁垒以及市场竞争力上,而在塑料管道领域,联塑显然是不可忽视的标的之一。

最后从估值角度来看,联塑的市盈率TTM为5.16,市净率为0.44,估值低于行业平均水平,有了较好的基本面,联塑的中长期潜在的上行空间较大。

(中国联塑和行业平均市盈率,图源:富途)

中金在一份建材行业的研报中指出,展望2025年,整体布局上可较24年更侧重于弹性标的,同时保持跟踪此类公司的基本面兑现、新兴商业模式落地效果等,若有较强的改善,弹性标的则存在更大的上行空间;

而在稳健标的上,关注其潜在的利润率下行风险,但考虑其优质的定价能力,若出现较低的估值、优异的股息率,则可考虑长期布局。这样来看,联塑大概率是能够满足上述条件的标的之一,值得投资者给予高度关注。

总结:

目前,全球资本市场对中国资产的关注点,不只是停留在宏观政策上,还看重产业升级机遇、行业龙头的竞争力、中国企业的全球话语权。这些都会成为未来很长一段时间里,中国资产估值修复的驱动因素。

基建享受到政策红利和结构性机会,相关领域内的企业值得一场重估。联塑凭借行业龙头地位、较为稳健的财务状况、难以超越的壁垒,受益于下游需求旺盛,自身成长充满了确定性,不妨拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47