当微软亚马逊狂砸3200亿时,Energy Transfer偷偷收"过路费"

在过去一年中,Energy Transfer的价格上涨了超过38%,尽管目前其价格已超过20美元,但有外国分析师认为,Energy Transfer还是值得看好。因为Energy Transfer已经建立了一个全国最大的能源基础设施网络之一,并且应该会继续从人工智能的繁荣中受益。

作者:Steven Fiorillo

2024年秋季,Energy Transfer的股价强势突破,从9月的16美元上涨至超过20美元。此前,Energy Transfer的股价长期低于15美元,而其同行在可分配现金流(DCF)和调整后的EBITDA方面获得了更高的估值。

大型公司正在投入数千亿美元建设更多的数据中心,这将直接影响能源需求。目前,我们处于一个传统能源不再受到攻击的政治环境中,并且我们可以看到向海外盟友增加能源出口。

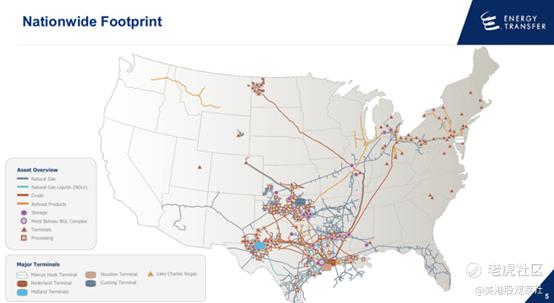

Energy Transfer处于一个可以从美国能源增长中受益的位置,无论是在美国国内还是国际上。Energy Transfer在2024年实现了其运营收入和运营现金流的最大一年,这表明其战略正在奏效。Energy Transfer的基础设施几乎是不可能被替代或复制的。

与同行相比,能源传输公司仍被低估

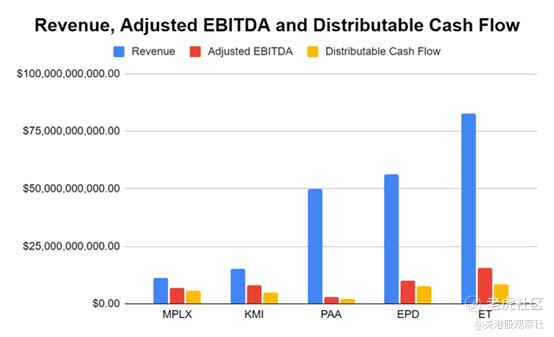

Energy Transfer在2024财年实现了826.7亿美元的收入、154.8亿美元的调整后EBITDA和83.6亿美元的DCF,仍然是MLP领域的王者。当我们将Energy Transfer与其他大型MLP(如Enterprise Products、Plains All American和MPLX LP进行比较时,它从Alerian MLP Energy Transfer ETF的最大持股中获得了最多的收入和盈利能力。Energy Transfer与金德尔摩根进行比较,因为金德尔摩根拥有全国最大的天然气管道基础设施之一。市场没有充分评估Energy Transfer的价值,因为其股价相比同行被低估了。

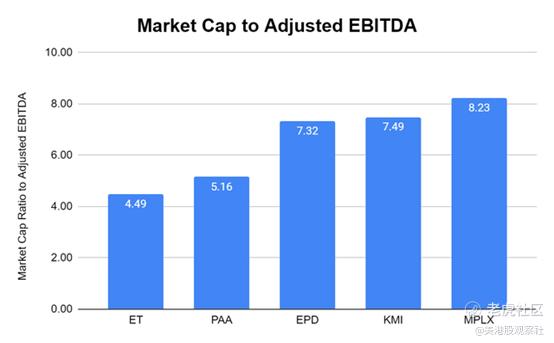

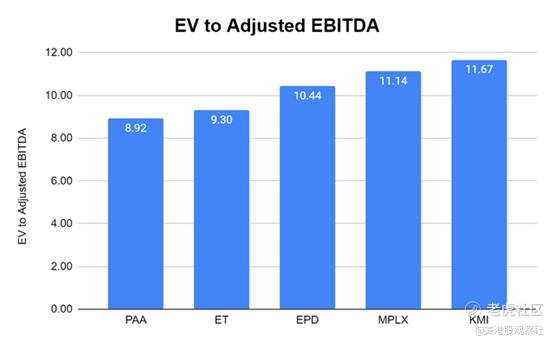

当查看Energy Transfer产生的调整后EBITDA时,其数字远远超过其他公司。Energy Transfer的调整后EBITDA达到154.8亿美元,而Enterprise Products以99.8亿美元位居第二。Energy Transfer的市值为695.1亿美元,其调整后EBITDA的估值倍数为4.49倍,低于同行平均的6.54倍。一个非常有趣的现象是金德尔摩根的估值倍数为7.49倍,而MPLX的调整后EBITDA估值倍数为8.23倍,但它们的调整后EBITDA都没有超过80亿美元。所以,Energy Transfer的估值非常低,即使从企业价值与调整后EBITDA的比较来看也是如此。许多人更倾向于查看企业价值,因为它考虑了Energy Transfer账面上的债务水平。Energy Transfer的企业价值与调整后EBITDA的估值倍数为9.3倍,这是同行中第二低的,低于同行平均的10.29倍。

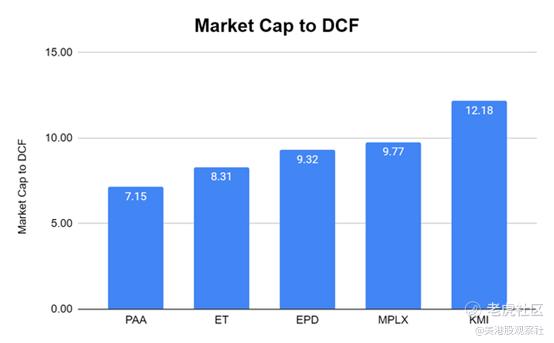

另一个盈利能力指标是DCF,因为这是分配和有机增长的支付来源。Energy Transfer的DCF估值倍数为8.31倍,在同行中排名第二低,而金德尔摩根为12.18倍。同行平均的DCF估值倍数为9.35倍,只有Plains All American的估值倍数低于Energy Transfer。

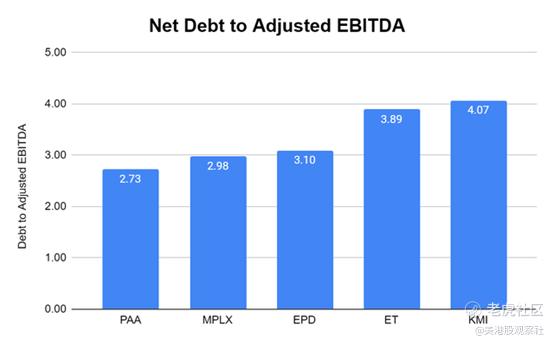

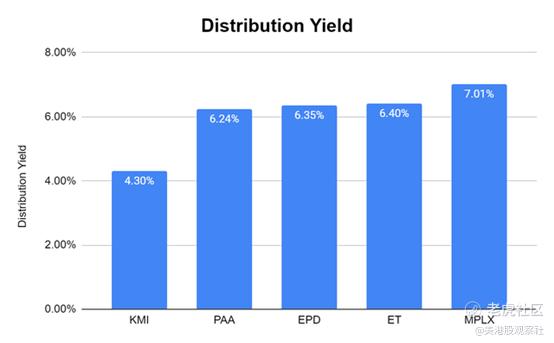

Energy Transfer的资产负债表上有大量债务,尽管其估值倍数较低,但它没有过度举债来推动增长。Energy Transfer的净债务与调整后EBITDA的比率为3.89倍。Energy Transfer每年分配1.30美元,收益率为6.4%。尽管Energy Transfer处于牛市,其分配收益率在同行中仍然是第二高的。

公司继续改善其资产基础以提高盈利能力

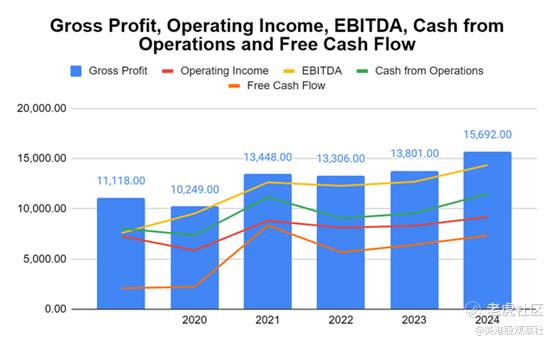

通过收购和有机增长项目,Energy Transfer在过去5年中大幅提升了其盈利能力指标。Energy Transfer在过去5年中将毛利润提高了41.14%,达到156.9亿美元。Energy Transfer成功将运营收入提高了26.29%,同时将其EBITDA从75.9亿美元增长到143.6亿美元,增幅为89.26%。这些额外的基础设施使Energy Transfer在过去5年中从运营中产生了额外的34.5亿美元的现金,使其自由现金流增长了250.29%。一些人对Energy Transfer的收购狂潮并不满意,但数据清楚地表明这一战略是成功的。Energy Transfer的基础设施产生的毛利润、EBITDA和运营现金流比以往任何时候都多,在能源需求持续增长的环境中,相信Energy Transfer的基础设施将对传统能源的输送变得更加关键。

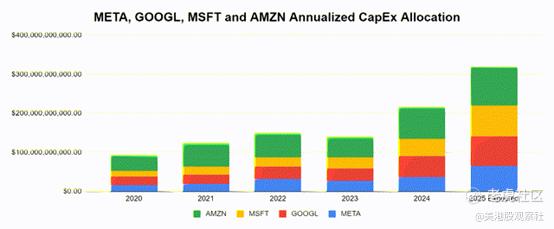

目前,Meta、谷歌、亚马逊和微软在2024年为资本支出预算分配了超过2170亿美元,并预计在2025年将分配约3200亿美元用于建设数据中心,以专注于云计算和人工智能。甲骨文公司此前表示,他们正在扩展其现有的66个数据中心,同时由于合同需求,还需要再建设100个数据中心。美国能源信息署(EIA)刚刚发布了2月短期能源展望,预计未来两年全球能源消费和生产将增加。我们正在经历的数据中心需求是前所未有的,随着能源需求的增长,更多燃料可能会通过Energy Transfer的系统输送。预计Energy Transfer的增长项目将使其盈利能力继续提高,这将有助于其股价进一步升值。

短期能源展望

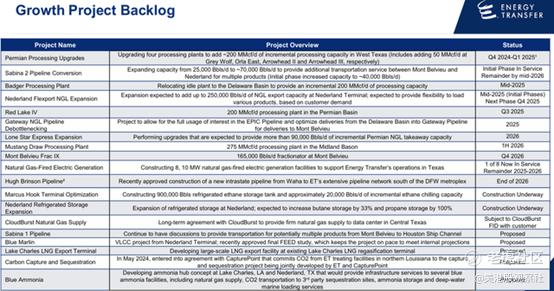

Energy Transfer目前为185个燃气发电厂提供服务,并最近与CloudBurst签署了一项协议,为德克萨斯州中部的数据中心开发提供天然气。Energy Transfer处于一个独特的位置,能够从发电厂、数据中心和陆上制造业对天然气供应、储存和运输的不断增长的需求中受益。Energy Transfer已经收到了62个潜在发电厂连接的请求,这些发电厂他们目前尚未服务,以及来自潜在数据中心的70多个请求。Energy Transfer预计,随着需求的持续增长和更多项目的上线,他们将能够将调整后的EBITDA增加约5%,因为他们预计2025年的调整后EBITDA将在161亿至165亿美元之间。很少有公司能够像Energy Transfer那样将Hugh Brinson管道推向市场,该管道在第一阶段预计将通过一条从二叠纪到德克萨斯州交易枢纽的400英里管道每天输送15亿立方英尺的天然气。当我们观察能源格局和Energy Transfer的基础设施时,会发现他们处于一个绝佳的位置,能够从能源需求的增长中受益。

风险

Energy Transfer的收入对天然气、液态天然气液体、原油和精炼产品的需求和价格波动敏感。如果美国进入衰退或经历导致全球经济放缓的宏观经济事件,能源需求可能会下降。

Energy Transfer的资产负债表上有597亿美元的长期债务,每年的利息支出为31.2亿美元。如果美联储因经济过热而提高利率,Energy Transfer可能会看到其资本成本增加,并需要花费更多来偿还债务。

在过去两年中,Energy Transfer进行了多次收购,如果Energy Transfer未能成功整合其收购的资产,它可能会失去其预期的成本节约和收入增长。

Energy Transfer还必须应对天气变化,因为天气会影响季节性能源使用量。

尽管新政府对传统能源持乐观态度,但监管变化仍可能影响Energy Transfer。投资者应该进行自己的尽职调查,因为有许多变量超出Energy Transfer的控制范围,可能会对其业务产生负面影响。

总结

Energy Transfer运营着北美最大的能源基础设施联合企业之一。在10年内从传统能源转型的想法一直是一个幻想,许多投资者通过反对这一说法获得了丰厚的回报。能源需求持续增长,对传统能源的需求也在不断增加。Energy Transfer的估值与其盈利能力相比非常低,市场忽视了Energy Transfer的基础设施无法复制的事实。数据中心的资本支出不太可能在2025年结束,相信Energy Transfer正处于多年来最好的位置之一。在未来几年的发展中,Energy Transfer的股价可能会重新回到30美元以上,并随着盈利能力的提高继续增加分配。

$Energy Transfer LP(ET)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56