内外资金疯抢!彻底买爆

大涨14%,市值突破2.6万亿!

阿里巴巴炸裂的财报数据,让自身市值大增,也直接带动了港股、A股的相关概念爆发,不少个股都冲上涨停板。

其中,云计算就是最热门的交投板块之一,就连股价一向波动比较少的中国电信、中国联通,都罕见地涨停了。

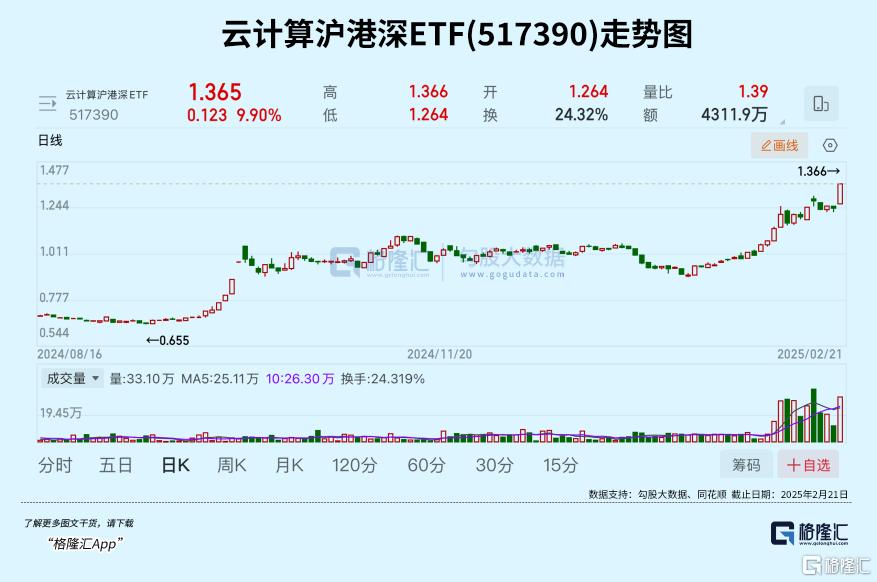

跟踪上海、深圳和香港三地云计算概念股的云计算沪港深指数大涨7.18%,在主要指数中涨幅位居全市场第二,跟踪这个指数的云计算沪港深ETF(517390)也大涨出现溢价,表现亮眼。

很明显,市场十分看好云计算这个板块。

尤其在AI时代,云计算的投资价值正源源不断地释放。

01

为什么是云计算?

原因有三:

第一,AI对于算力的需求是非常庞大的。

虽然DS的出现,貌似降低了模型训练对于算力的需求,但拉长时间看,更多的AI应用的出现,会反过来增加训练和推理算力的需求。

根据中研普华的预测,2025年中国云计算市场规模将突破1万亿元,到2030年有望超过4万亿元。全球范围内,Gartner预计2025年云服务收入增长率将达到138%,且云服务总收入将首次超过传统IT服务。

AI与云计算的深度融合是推动市场增长的关键因素。

生成式AI和大模型的崛起,使得云计算从单纯的计算和存储资源提供商转型为支撑AI应用的重要平台。

算力对于AI的重要性,毋庸置疑。但对于很多中小公司,特别是应用端的公司,他们是没有能力去建算力中心的,只能够通过采购云计算厂商的算力。

一句话,实现“AI算力自由”,需要或者只能依靠云计算。

第二,云计算是集中度高,竞争格局清晰的市场。

在中国AI公有云服务市场中,行业集中度较高,CR4合计占比91.3%,市场份额主要集中在领先企业手中。主要玩家包括民营科技巨头,阿里、腾讯、华为等,也包括以三大典型运营商为代表的国资云。

第三,云计算有很好的商业模式。

云计算类似于“收租”模式,早期在资本开支方面、技术开发方面的投入是比较大的,但这些投入也可以形成很深的商业护城河。等到投入完成,进入货币化阶段之后,云计算的商业价值逐步释放,利润水平、ROI、现金流等方面的表现,可以说相当优秀。

如2023年,亚马逊云计算业务的净利润率维持在27%左右,高于整体的净利润率9%;在AI领域竞争实力更强的微软,其云计算的净利润率更高达36%,是公司利润非常重要的一块。

如果用一句话总结,那就是云计算这门生意,很香。

02

云计算成大厂必争

正因为云计算如此之香,它已经成为科技大厂的必争之地。

熟悉美股科技“七姐妹”的投资者,都知道像微软、谷歌、亚马逊这些公司,市场最为关心的,就是它们的云计算业务。

尤其是财报期,云计算的业绩增长情况,以及未来的业绩指引,通常能够引发股价的剧烈波动,上下10%,一天涉及数千亿美元的市值变化,都是常态。

为什么?

要知道,这些公司在各自的传统业务上,都已经处在垄断地位,如微软的办公软件、PC操作系统,谷歌的广告,亚马逊的电商。

换句话说,这些传统业务增长已经很缓慢。能够提升估值,吸引投资者买入的,显然不是这些传统业务,但云计算就完全不一样。

因为有AI的赋能,以及市场对于AI云服务的需求,大厂的云计算业务找到新的增长点,而资本市场对于这个新增长点,也非常认可。

这样的逻辑,同样适用是中国的科技巨头们。

所以你能够理解,昨晚市场的对于阿里财报的关注点,始终离不开云计算。

好消息是,截至2024年12月31日止季度,阿里云智能集团收入为人民币317.42亿元(43.49亿美元),同比增长13%,增速重回双位数,也是两年以来最大,超出市场预期。值得注意的是,AI相关产品收入连续六个季度实现三位数的同比增长。

阿里表示,将继续投入客户增长与技术创新,尤其是在AI基础设施方面,以提升AI领域的云采用量,并维持市场领先地位。

因此,阿里在资本开支方面也是非常大的手笔,上季度达317.75亿元,环比大增80%。集团CEO表示,未来三年,集团在云和人工智能的基础设施投入将超越过去10年的总和。

这是什么概念呢?

给大家简单算一笔账:

2014-2023年,阿里云计算的资本开支,合计1300亿左右;

2014-2024年,阿里云计算的资本开支,合计2680亿左右。

即未来三年每年的资本开支,在(1300--2680)/3,即400-900亿之间。

不要小看这几百亿,它犹如一颗深水炸弹,直接引爆了今日的云计算行情。

因为这预示着,新一轮AIDC投建狂潮将开启,而阿里作为云计算和AI领域的领头羊,很可能起到示范作用,其他大厂如果不想被阿里甩开,也肯定会选择跟进。

换句话说,阿里每年抛出的几百亿,等同于央行投放的“基础货币”,而货币乘数发挥作用后,市场上被激发出来的“货币量”,远不止这几百亿,可以几千亿,也可以是上万亿。

要知道,AI云计算涉及的范围很广泛,中上游的半导体、大数据,以及下游的应用层面,每一个都是千亿级别的大产业。

这些产业都起来之后,自然会带动很多的投资,创造很大的商业价值和投资价值。

03

资金已先行

春江水暖鸭先知。

实际上,嗅觉灵敏的资金,一早就已经大举布局AI云计算。

从云计算沪港深ETF的走势中,可以得到很多启示。

过去一年,云计算沪港深ETF(517390)跟踪的指数涨幅达到85.38%,跑赢沪深300指数68.74个百分点。春节后首个交易开始,到2月20日,该ETF合计净流入1.07亿元,近10个交易日有8天获得资金净申购。

资金之所以持续买入云计算沪港深ETF,主要因为它跟踪的是中证沪港深云计算产业指数,这是目前唯一一只横跨港A两地的纯正云计算指数,集中在信息传输、软件和信息技术、通信等涉及云计算上下游的核心行业,能精准反映云计算产业的发展趋势和市场表现。

其中,阿里巴巴是第一大权重股,占比达到11.5%,第二权重股腾讯占比为9.61%,“CPO三巨头”中的中际旭创和新易盛、“央企算力第一股”中科曙光、还有金山办公、紫光股份、“国产服务器龙头”浪潮信息等,十大权重股的合计权重为57.54%。

这些成分股今天的涨幅都相当高,证明市场的认可度和接受度都相当高。

现在,不仅国内的资金看好中国科技股,就连外资,也不例外。

高盛、彭博的监测数据都显示,外资在不断加仓中国科技股。从最初的对冲基金做空头平仓,到加大多头仓位,再到Long Only资金买入,都显示出全球资本对中国科技股投资逻辑的大反转。

回过头看,这一轮科技上涨行情已经走了一个多月,很多股票的涨幅也都十分巨大,但行情还没有休息的迹象。各路资金,依然如推土机一般进场做多中国科技股。

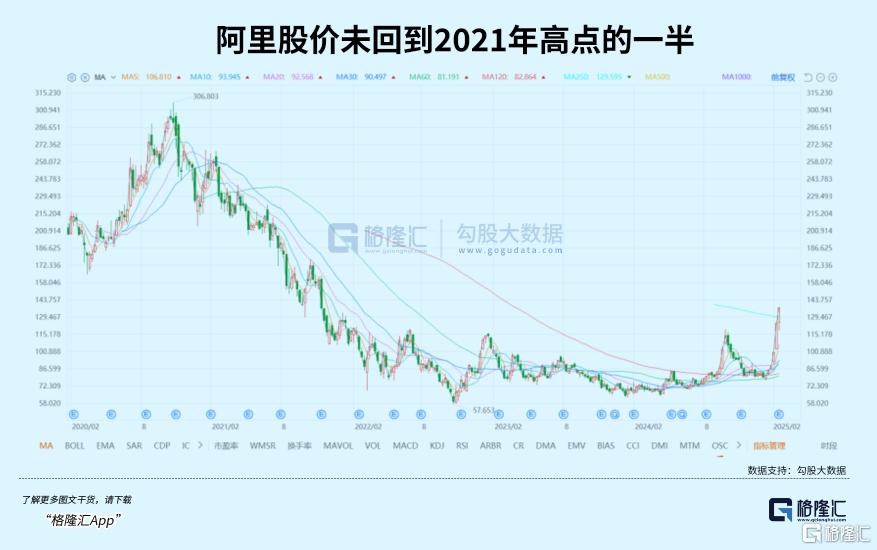

原因在于,自2021年股价高点后,中国的不少科技公司,经历了长达数年的下跌,股价、估值的跌幅都相当充分,甚至跌出很高的性价比。

正所谓,跌得有多惨烈,日后的反弹就会有多强劲。

既然基本面已经发生重大的、好的转向,那资金的做多热情,就无法阻挡了。

即便涨到这个份上,对比2021年的高点,不少科技公司的股价尚未回到“一半”的位置,对比外围高估值的科技公司,中国的科技股性价比无疑更有吸引力。

04

结语

现在中国股市最重要的一个交易逻辑,就是中国科技股的价值重估。

今天港股、A股科技板块的大涨,进一步强化了这个逻辑,这个逻辑有机会继续持续下去。

实际上,如果单就业绩而言,很多科技公司的业绩在2024已经大幅改善,扭亏的扭亏,盈利的盈利,整体利润重新进入增长通道。

只不过,因为一些尾部的压制因素尚未完全消除,市场信心没有全面恢复,导致价值重估进展缓慢,甚至一度出现像去年“924”那种,大幅反弹后又迅速下跌的情况。

这一次上涨,有了很多新变化,包括政策上、基本面上、产业面上等等。

特别是DS的出现,使得中国在基础AI技术方面有了大突破,清除了最大的一个压制因素。

同时,中国在科技应用层面的商业潜力巨大,商业化能力也很强,这在互联网时代就得到充分证明,天时地利人和之下,彻底引爆了资本的做多热情。

而当一个市场牛气冲天之时,任何一个利好消息,都足以引爆一家公司,一个板块,甚至整个市场,这是财富效应最明显的阶段。

当然了,这个上涨行情能够持续多久,不得而知,但目前市场情绪亢奋,资金做多热情空前,作为投资者,只要做好相应的风险控制,仓位控制,大可以继续好好享受这一轮难得的,春潮涌动的中国科技股行情。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47