分析师预测!“扫地茅”石头科技2024年业绩增长几何

被外界誉为“扫地茅”的石头科技(688169.SH)将交出一份怎样的年报答卷,引发各方期待。

近期,开源证券分析师给出了业绩预测,他们预计在更积极的销售和产品策略下,石头科技GMV(商品交易总额)有望实现较快增长,并预计2024年四季度和2025年一季度,石头科技收入将分别实现50%、40%的增长。

更积极的销售策略和拓宽产品价格带,是开源证券分析师看好石头科技的重要原因。而看好石头科技的也不止一家券商。

全球著名投行高盛将石头科技定义为“扫地机器人行业的新兴全球领头羊”,并认为公司已具备持续扩张全球市场份额的基础能力。

石头科技四季度营收或继续“提速”

从营收角度,近年来石头科技无疑处于“节节攀升”阶段。

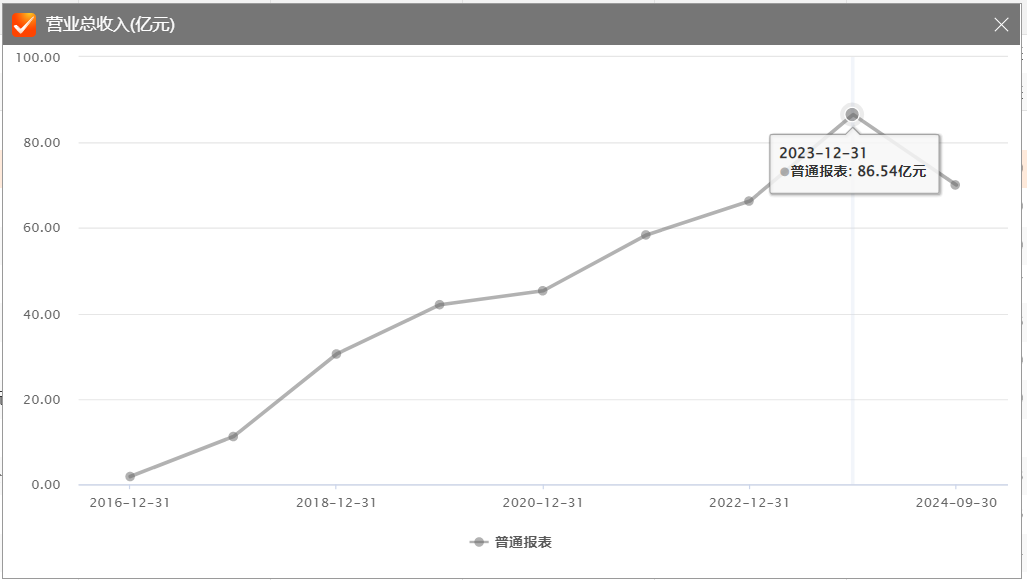

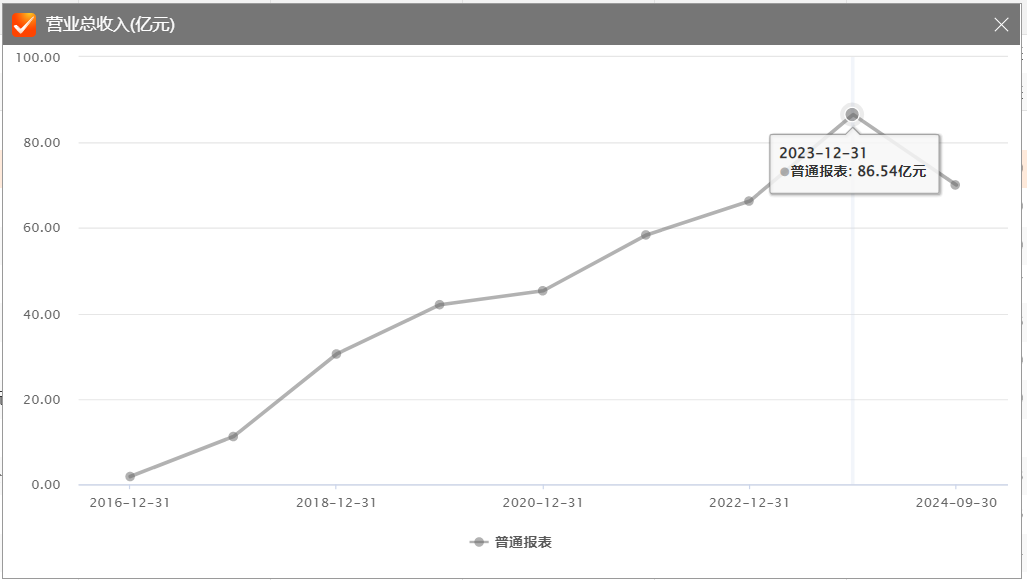

石头科技历年营收 数据来源:东方财富Choice

财报数据显示,石头科技营收从2016年末的1.83亿元,一路增长至2023年末的86.54亿元。2024年前三季度,石头科技录得营收70.07亿元,同比增长23.17%。

从公开数据分析,2024年四季度石头科技营收或继续“提速”。

开源证券研报引用奥维云网数据显示,石头科技2024年四季度(9 月 30 日——12 月 22 日)扫地机线上渠道销额同比增长106%,其中销售量和售价分别同比增长106%、0.05%;洗地机线上渠道销额同比增长236%,其中销售量和售价同比分别增长292%、下降14%。

而在海外市场中,根据久谦数据,石头科技2024年10月、11月累计在美国亚马逊渠道、和德国亚马逊渠道销售额同比分别增长24%和15%。

高盛甚至直接将石头科技定义为“扫地机器人行业的新兴全球领头羊”,并认为其产品拓展和渠道扩张铺就了增长跑道。

高盛分析师表示,公司已具备了持续扩张全球市场份额的基础,主要原因在于:

美国和欧洲的渠道扩张进一步取得进展;在核心产品扫地机器人之外扩充了SKU,例如洗烘一体机和洗地机等;竞争对手iRobot的市场份额可能加速流失,带来增长机会。

2023年底以来,石头科技在欧洲市场上开始增加面向消费者和零售商的直销(此前主要依靠经销商销售产品)。高盛认为这种模式会使石头科技更好地控制产品、定价和渠道策略,并在未来进一步扩大市场份额。

高增长秘密:全价格带覆盖和更积极的投放策略

为何石头科技能够持续保持高速增长?开源证券分析师认为,更积极的投放策略,以及拓宽产品价格带均是重要原因。

在费用投放方面,开源证券预计渠道销售费用投放的主要区域,包括高毛利率的美国亚马逊渠道、占比逐步提升的欧洲亚马逊渠道,以及欧洲线下渠道。品牌端投放方面,近期石头策划了多起较为出圈的营销事件,例如“扫地机上太空”、“烘干一座城”等,同时也与瑞典乒乓球明星莫雷高德代言,巩固海外优势市场。

开源证券认为石头在费用投放上有的放矢,韩国和北欧等高市占率地区投放较少,但在德国等竞争激烈区域投放力度大,力求达到较高的费用投放效率。

在拓宽价格带方面,石头科技也并没有采取老品降价的方式覆盖更多人群,而是通过推出更宽价格带的新品,当前价格带可覆盖140-1800美金区间。

据悉,低价格带新品多复用老品模具后增删功能,不需要重新开模,因此公司整体毛利率也能维持在较高的水平。

推出低价格段产品能够更好覆盖北美线下、西南欧等地区,以美国亚马逊渠道为例,2025年 1月8日下午,开源证券分析师观察到以销量为排名依据的美国亚马逊bestseller排行榜中,前十名产品均价为252美金,最低价格带产品为石头科技的Q5 Pro,售价仅为139.99美金。此外,石头科技型号为Q5 Max+产品,售价为409.99美金。

受益于全价格带覆盖策略,石头科技黑五期间北欧核心渠道市占率已经超过90%,分析师认为主要原因是代言人效应、以及低价格带产品的推出覆盖了更多消费人群。

开源证券预计,从2024年四季度起,石头科技净利率预计随费用投放效率提升而触底企稳。

2024年三、四季度,公司采取了两个季度的饱和营销动作,而随着业务人员逐渐掌握投放节奏并优选出高效的投放渠道后,分析师预计2025年的费用投放效率会更高,在投放节奏和强度持平的背景下,石头科技净利率会企稳至15%左右。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56