天风证券:给予兴业科技买入评级

天风证券股份有限公司孙海洋近期对兴业科技进行研究并发布了研究报告《加强越南产能布局》,给予兴业科技买入评级。

兴业科技(002674) 拟收购富源科技100%股权并增资 公司全资子公司兴业投资国际有限公司拟以150万美元收购富源科技有限公司100%股权,并向富源科技增资人民币5000万元。 本次增资资金将主要用于场地改造、机台设备购置,打造皮革加工生产线,同时为其后续运营补充流动资金,确保富源科技能够尽快投产,增强公司在越南地区的供应能力。 截止2024年9月30日,富源科技总资产562亿越南盾,负债总额417亿越南盾,净资产145亿越南盾。2024年1-9月富源科技营收48亿越南盾,净利-39亿越南盾。 完善海外布局,满足客户订单响应 越南位于东南亚地区,毗邻中国、日本、韩国等国家,拥有绵长的海岸线,为原材料采购和成品运输提供了便利条件。同时,越南人口结构年轻,劳动力资源丰富,且劳动力成本具有比较优势。此外,越南的港口、公路和铁路等基础设施完备,物流体系高效。再加上越南产业政策扶持以及签署的多个贸易协定,为鞋服产业的发展提供了有力支持。综上所述,越南已成为海外鞋服品牌重要加工基地。 本次公司全资子公司收购的富源科技,地处越南南部巴地头顿省,位于胡志明市周边,临近头顿港口,地理位置优越,周边汇聚多家海外品牌加工厂。富源科技拥有标准厂房约9800平方米,周边配套设施完善,具备良好的生产加工条件。 本次股权收购及增资完成后,公司将充分利用富源科技的现有场地,投建皮革加工生产线,满足下游客户对于本地供应的需求,提升客户订单响应速度,进一步助力公司拓展海外市场业务。 维持盈利预测,维持“买入”评级 公司现有安海厂区、安东厂区、子公司瑞森皮革、兴宁皮业、宏兴汽车皮革,以及控股二级子公司宝泰皮革、联华皮革(位于印尼)等多个生产基地,产品涵盖鞋包带用皮革、汽车内饰用皮革、电子包覆皮革、二层皮革、二层胶原蛋白皮块等。 我们预计公司24-26年公司EPS为0.53元/股、0.7元/股以及0.91元/股,对应PE分别为19x、14x、11x。 风险提示:汽车用革订单及产能扩张不及预期;汇率波动风险;市场竞争加剧;原材料价格波动风险。

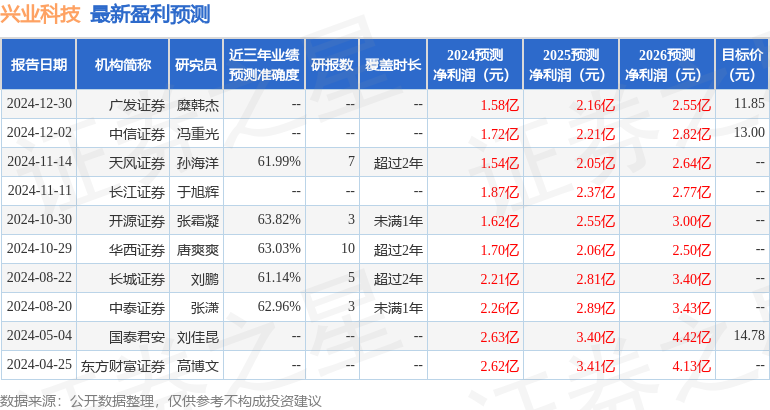

证券之星数据中心根据近三年发布的研报数据计算,开源证券张霜凝研究员团队对该股研究较为深入,近三年预测准确度均值为63.82%,其预测2024年度归属净利润为盈利1.62亿,根据现价换算的预测PE为17.55。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为11.85。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56