销量、营收、利润全面下滑,百威亚太高层变动······

2月26日上午,百威亚太发布2024年年报。报告揭示,公司在销量、营收及利润方面均遭受了下滑。

此外,百威亚太宣布换帅——担任百威亚太CEO及联席主席7年的杨克(Jan Craps)将离任,从4月1日起,全球首席供应链运营官程衍俊将接任CEO及联席主席职务。

行业研究分析师Ada Li和Joyce Ho说,百威亚太换CEO可能暗示,其将重新聚焦于振兴陷入困境的中国业务。

受“换帅”消息的影响,百威亚太今日股价大涨,截止收盘涨超9%。

销量、收入、利润全面下滑

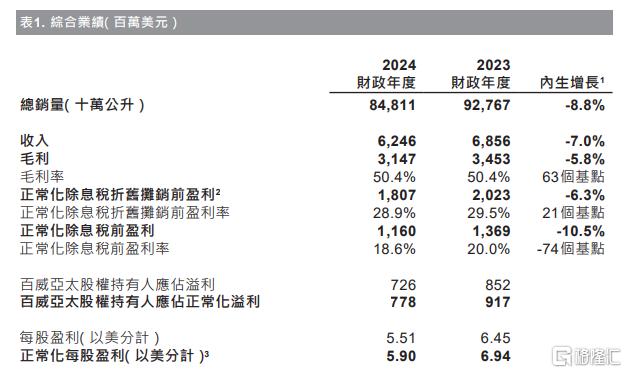

报告显示,百威亚太去年实现收入62.46亿美元,同比下降7%(按内生增长计算);实现净利润7.26亿美元,同比下降14.8%;毛利31.47亿美元,同比减少8.86%;实现销量848.11亿升,同比下降8.8%。销量下降主要受中国市场表现疲软的影响,但被韩国和印度的强劲表现部分抵消。

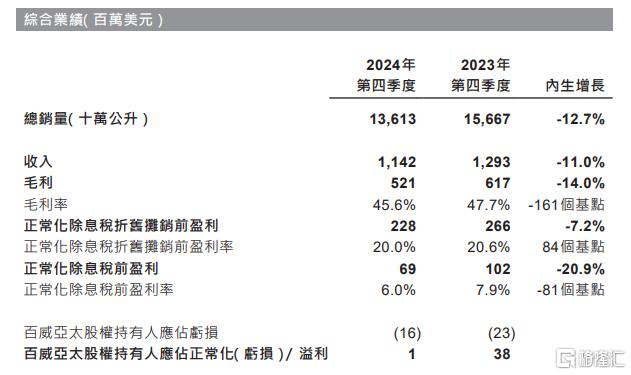

其中,第四季度实现收入11.4亿美元,同比下降11%(按内生增长计算);第四季度净亏损1600万美元,而2023年第四季度为亏损2300万美元;正常化溢利为100万美元,同比下降97.4%;实现销量136.13亿升,同比下降12.7%。

分地区看:

中国市场:2024财年销量下降11.8%,收入下降13.0%。中国市场表现疲软,主要由于行业表现放缓和不利的渠道组合。

韩国市场:2024财年销量增长3.6%,收入增长12.7%。韩国市场表现强劲,主要得益于高端产品的增长和市场份额的扩大。

印度市场:2024财年高端及超高端产品组合净收入增长近20%,巩固了印度作为百威全球四大市场之一的地位。

从历史数据来看,百威亚太在中国市场的表现一直较为疲软。

2023年全年,百威亚太在中国的收入、销量正常化调整后EBITDA均出现两位数下滑。此外,2024年上半年,百威亚太在中国市场的销量和收入同比分别下滑10.3%和16.1%。

消费者在整体经济环境和市场趋势的影响下,消费意愿减弱,这直接影响了百威亚太的销量表现。

百威亚太的业绩下滑还受到外部竞争和高端化趋势的影响。

国产啤酒品牌的崛起对百威亚太的市场份额构成了威胁,尤其是在高端市场。例如,青岛啤酒、燕京啤酒等品牌在高端市场的布局已经取得显著成效,进一步挤压了百威亚太的市场份额。

程衍俊接替杨克担任CEO

今日,百威亚太亦宣布,自2025年4月1日起,全球首席供应链运营官程衍俊将接替杨克,出任百威亚太首席执行官及联席主席。

资料显示,程衍俊为中国国籍,1996年其曾担任安海斯-布希公司(Anheuser-Busch)中国首席酿酒师,2005年曾任哈尔滨啤酒的首席执行官,2009年至2024年期间,曾担任亚太地区供应链与物流副总裁。

“程衍俊先生在酿酒、采购、物流和创新等多个领域担任领导职务,并持续取得业绩。”公司介绍称。

程衍俊在接受任命时表示:

“我很荣幸能够接替杨克的职位,衷心感谢他的领导。我将运用近30年在中国的经验,服务于中国业务以及百威亚太所有国家的业务。秉持‘未来共喝彩’的强大使命,我期待将酿酒师知识与管理能力相结合,推动价值创造,引领百威亚太迎接下一个增长篇章。”

此外,程衍俊目前在AB InBev担任的全球供应链职务的新领导人预计将很快公布。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47