人形机器人,再次大爆发!

随着利好消息持续涌现,人形机器人概念再次上演大爆发!

截至A股收盘,A股在机器人和汽车产业链概念股的联合带动下明显收涨,全天成交1.97万亿元,较前一交易日增量442亿元,全市场超4200股上涨。

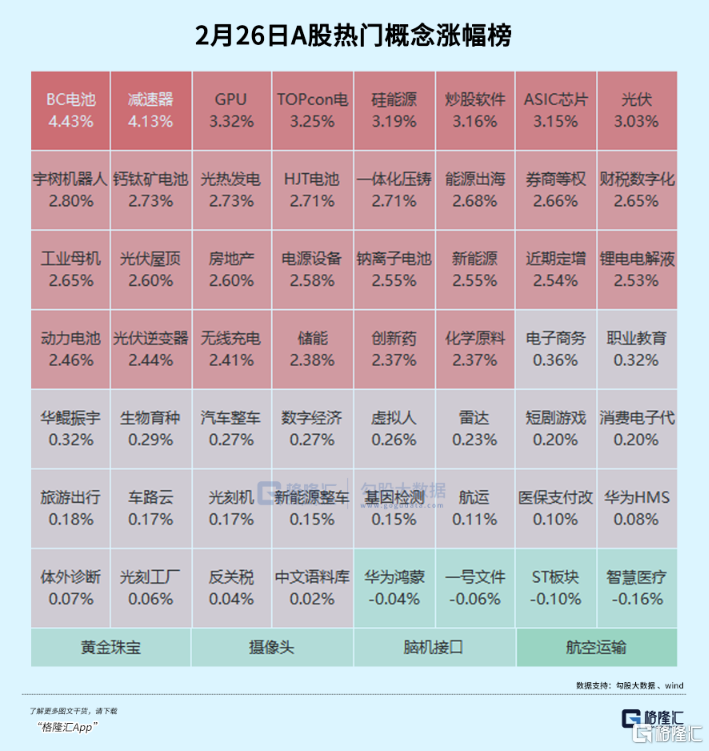

板块上,减速器、人形机器人、一体压铸、PEEK材料、工业母机等板块表现显著,贡献了全市场大半的涨停股数量,其中还包括了宝通科技、江苏博云、力星股份、汉宇集团、横河精密、创世纪等十多只盘中20CM涨幅强势股。

01

又涨疯了!

近日,关于人形机器人的利好频频出现,不断刺激市场对这一最强赛道的狂热关注。

2月25日,宇树科技发布了一款有关会功夫的机器人视频,视频显示,该机器人能够实施挥拳、回旋踢众多高难度武术动作并保持平衡。视频的热度一度被推上各大网络平台的热榜。

同样被送上关注的还有近日众擎机器人研发的人形机器人完成全球首例机器人前空翻特技视频也在网络上引发一波关注热潮。

解读认为,机器人越来“花里胡哨”的高难度动作,意味着实现了运动控制技术上的突破,距离落地量产也更近了一大步。

同日,上海首家人形机器人量产企业——智元机器人推出大型仿真框架并开源数据,智元机器人是由“华为天才少年”彭志辉离开华为后创立的公司,公司成立以来,已完成多轮融资,估值超过70亿元,在人形机器人领域取得了不少成果,发布了“远征”与“灵犀”两大家族共计多款商用人形机器人,由此也给市场带来“华为系”机器人的话题热度。

更引人关注的是被传与宇树沟通合作推动工业机器人量产落地消息的宝通科技,公司今天开盘即20cm涨停,截至收盘,涨停板上依然有超过4.5亿元的封单。

宝通科技表示,公司一直在尝试机器人在工业场景的落地,通过近期与宇树科技的沟通,双方的需求和目标都是一致的,就是推动工业机器人技术的创新与落地、助力工业智能化转型,共同探索工业机器人应用的无限可能。具体内容简单说就是机器人在工业场景包括但不限于矿山开采、金属冶炼、水泥建材、码头转运等场景的落地应用。

这一消息也给市场再次打开了对宇树机器人合作消息概念股的更多想象空间——关注点将不仅在局限在人形机器人领域,也可以在其他形态的服务机器人或者多种领域工业机器人的合作。而这也进一步促进了市场对机器人产业链更深度的挖掘。

减速器题材中,除了汉宇集团、力星股份等个股20cm涨停,还有中南股份、五洲新春、国机精工、龙溪股份等龙头;传感器题材中,有中大力德、兆威机电等核心龙头。

其中兆威机电作为灵巧手概念中被市场认为是微电机传动环节核心标的,该股自2024年“924”以来一直被市场热捧,至今累计上涨超过350%。

从技术壁垒看,灵巧手作为人形机器人最大增量,是人形机器人中技术要求极高的核心环节,直接决定了灵活和精细工作能力,也是人形机器人应用落地的关键。据机构基于对特斯拉Optimus人形机器人各组件的价值量预测,28个执行器的成本占比接近50%,其中灵巧手占比14.0%。机构预测,保守情况下,2030年全球人形机器人灵巧手市场规模为320.6亿元,年复合增长率为81.2%;乐观情况下达879.7亿元,年复合增长率达109.3%。

除此外,市场情绪也扩散到机器人产业链的中游制造环节,如材料及数控机床设备环节。

今天横河精密、力星股份多只精密加工概念股均出现20CM强势涨停引发热点关注。有市场分析认为人形机器人大规模落地量产在即,也意味着需要大量的零部件加工设备来生产。该领域中作为国内少数掌握高端数控系统(如五轴联动、高速加工中心)核心技术来满足机器人领域对零部件极高的精度和稳定性要求的企业,也将因此长期受益。

02

热度加速向中上游扩散

人形机器人的材料及数控机床环节(工业母机)开始强势大涨,也揭示了产业链的热度开始向中上游环节扩散。

客观来看,当前不少的机器人热点环节的概念股估值似乎已经pricein未来两三年的预期。但中长期来看,机器人产业链依旧有很多机会,比如芯片半导体、算力基建的上游——芯片半导体制造、机床设备、材料以及电力电网等环节的龙头,实际上同样也会显著受益。

而目前这些环节的概念股涨幅普遍比中下游的偏弱,因而被认为仍存在不少确定性高的投资机会。比如上游的芯片半导体、高端机床、特种材料、电力基础设施等“隐形”环节。

PEEK 材料具备优异的耐热性、阻燃性、耐磨性和耐腐蚀性,同时比强度大、重量轻密度仅约为铝合金的一半左右,非常适合用于人形机器人的关键部件。据国金证券研报测算,生产1000万台人形机器人将产生350亿元PEEK材料需求。以特斯拉人形机器人Optimus为例进行物料需求估算,假设2030年全球人形机器人累计需求超200万台,PEEK需求增长超过120%,需求规模远超其他材料。

机床设备方向,据中国机床工具工业协会数据,单台人形机器人所需的精密结构件加工,可带动约5-8万元的数控机床需求。若以2030年全球100万台产能估算,仅机床设备市场增量就将达到500亿-800亿元。

根据东吴证券测算,若人形机器人全球渗透率达到10%,国内机床企业年需求增量将超过120亿元,占行业总产值的15%-20%。而当前相关企业的机器人业务营收占比普遍低于5%,业绩弹性尚未充分体现,但随着量产时间节点的临近,产业链的投资逻辑将逐步从“预期驱动”转向“业绩验证”。这一过程中,上游设备与材料环节的确定性更高,且存在显著的预期差修复空间。

可以非常确定地预见到,人形机器人产业链在未来一段时间,很可能都密集会有各种技术迭代、产品落地或者量产合作等利好消息出现,叠加产业链纵深广阔,这里有太多的环节可以有机会轮流成为市场新焦点,进而持续给市场带来关注热度。

在这样的市场背景下,投资机器人方向也会因此比其他板块会有更多的胜率。

机器人板块近期持续迎来涨停潮,很多股民买不进去,这种情况下,借道ETF入场不失为一个好方式。

机器人ETF(159770)跟踪的中证机器人指数今日继续上涨1.33%,年内涨幅扩大至32.4%,位居全市场主要指数前列。

该指数涵盖了机器人产业链上下游的众多优质公司,包括上游的减速器、伺服系统企业,中游的整机制造企业,以及下游的应用场景企业等。

前十大成分股涵盖如国产伺服系统龙头汇川技术、家用服务机器人龙头石头科技、工业自动化龙头中控技术、精密齿轮隐形冠军双环传动、国产工业机器人先驱机器人等行业领军企业,合计权重达到50.53%。借道该ETF就可以实现对整个机器人产业链的多元化投资,避免了单一股票投资可能面临的公司特定风险,有效分散了投资风险。

作为深市规模最大的机器人ETF(159770)也颇受资金青睐,年内净流入14.44亿元,盘中继续强势“吸金”3.83亿元,连续15个交易日迎来资金净流入,位居同类产品第一。场外的投资者可以通过购买其联接基金(A类:014880;C类:014881)参与投资。

03

尾声

目前市场越来越形成共识认为,随着国外的特斯拉Optimus、Figure机器人和国内宇树科技、智元机器人、优必选等人形机器人产品快速迭代和商业化加速落地量产,人形机器人已在全球成为未来最确定的方向之一。

现在中国资产重估的浪潮既然已经确定开启,在这样的大背景下,人形机器人赛道的投资机遇必然还有很多,我们对此或许可以格局再大一点。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56