弘景光电明日申购!位于广东中山,向比亚迪、小米供应光学镜头

兄弟姐妹们,明天A股又有新股申购啦!

格隆汇新股获悉,深交所创业板新股弘景光电将于3月4日申购。

弘景光电(301479.SZ)本次发行价格为41.90元/股,发行

公司本次发行价格对应募集资金总额为6.66亿元,高于此前《招股意向书》中披露的募集资金需求金额4.88亿元。

近两年A股打新赚钱效应较好,2024年100只上市新股中,仅1家在上市首日破发,破发率很低,且上市首日平均涨幅达253%。

截至3月3日,2025年A股一共有14家新股上市,首日全部收涨,上市首日收盘平均涨幅为258.26%。

鉴于去年以来A股新股上市首日极少破发,且收益率非常亮眼,如果中签后在上市首日卖出,赚钱的概率很大,因此建议积极参与申购。

接下来具体看一下弘景光电的详细情况。

弘景光电成立于2012年8月,总部位于广东省中山市,是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的企业。

本次发行前,赵治平直接和间接控制公司57.01%表决权股份,是公司的控股股东、实际控制人。

赵治平出生于1969年11月,拥有硕士研究生学历。1992年8月至2012年6月,他先后在东莞信泰光学有限公司、

值得注意的是,深主板上市公司

01

报告期内业绩有所增长,客户集中度较高

弘景光电的主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。

公司部分产品介绍,来源:招股书

得益于智能汽车、新兴消费产品近年来的高速发展,弘景光电的营收有所增长。

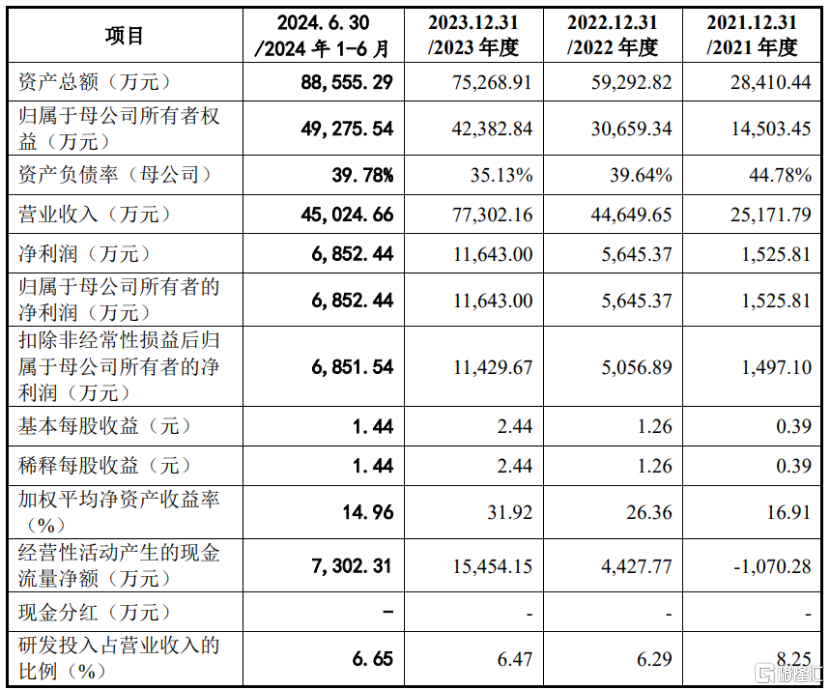

财务数据方面,2021年、2022年、2023年及2024年1-6月(简称“报告期”),公司营业收入分别为2.5亿元、4.46亿元、7.73亿元和4.5亿元,同期净利润分别为1526万元、5645万元、1.16亿元、6852万元。

2021-2023年度,公司营业收入复合增长率为75.24%,扣除

据招股意向书,2024年弘景光电实现营业收入10.92亿元,同比增长 41.25%;归母净利润为1.65亿元,同比增长 41.90%;扣非归母净利润为1.64亿元,同比增长43.84%。

弘景光电基于已实现业绩、在手订单以及市场环境初步估算,预计2025年1-3月实现营业收入为2.36亿元至2.88亿元,同比增长19.34%至45.85%,实现净利润为3205.55万元至3711.69万元,同比增长3.48%至19.82%,扣非归母净利润为3148.19万元至3645.27万元,同比增长6.95%至23.83%。

关键财务指标,来源招股书

从业务结构来看,来自智能汽车领域的销售占比在逐步下降,而来自新兴消费领域的收入占比在提升。

2021年至2024年1-6月,智能汽车光学镜头业务占主营业务收入的比重由54.84%降至16.72%,智能汽车光学模组的收入占比由16.75%降至2.23%。

而新兴消费光学镜头业务占主营业务收入的比重由21.48%升至33.45%,新兴消费摄像模组的占比由6.94%提升至47.6%。

公司主营业务收入分产品构成情况,来源招股书

报告期内,弘景光电的综合毛利率分别为26.40%、26.98%、30.52%和30.75%,毛利率波动主要系产品结构变化所致。

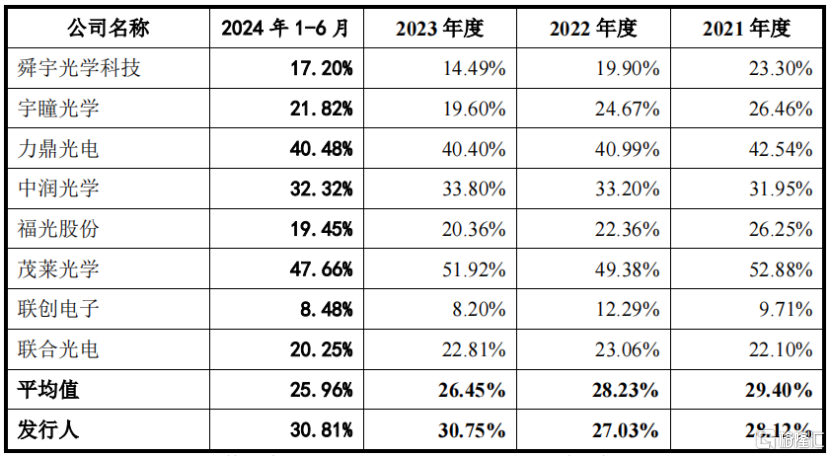

和同行业上市公司相比,2021至2022年度,公司主营业务毛利率略低于同行业平均水平,主要是产品结构、应用领域、业务模式差异所致;从变化趋势来看,报告期内弘景光电的毛利率逐步上升,而同行业公司平均毛利率有所下降。

公司与同行业可比公司主营业务毛利率比较情况,来源:招股书

报告期内,弘景光电来自境外的主营业务收入占比分别为40.65%、30.10%和25.63%和28.00%,公司的客户及终端品牌商范围覆盖亚洲、北美洲等主要地区市场,境外销售收入占比整体有所下降。

弘景光电的客户涵盖AZTECH、工业富联、海康威视、德赛西威、小米、戴姆勒-奔驰、日产、比亚迪、吉利、长城、奇瑞、埃安、蔚来、小鹏、

值得注意的是,报告期内,公司向前五大客户的销售收入占营业收入的比例分别为48.79%、59.46%、77.65%和78.43%,前五大客户集中度较高;其中2024年上半年对影石创新这一家公司的销售收入占比就达46.94%。

此外,公司还面临着应收款项坏账的风险。报告期各期末,公司应收账款账面价值分别为6257万元、1.4亿元、1.63亿元和2亿元,加上应收票据及应收款项融资账面价值,合计占当期营业收入的比例分别为25.62%、31.59%、23.00%和46.37%。

02

新兴领域层出不穷,光学镜头行业前景较好

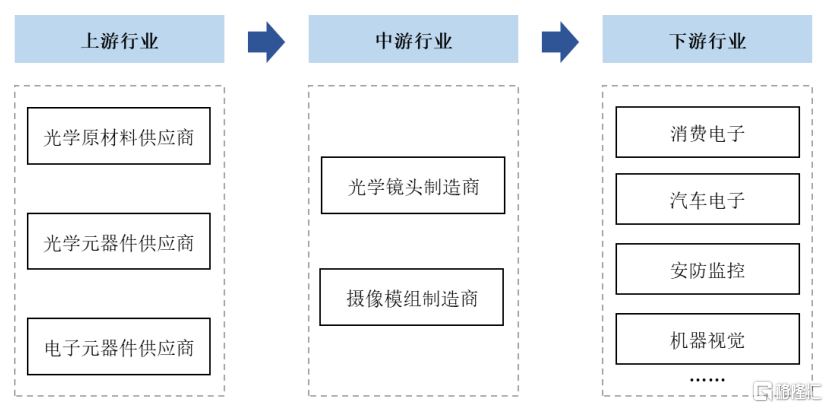

从行业来看,光学镜头及摄像模组处于光学产业链的中游。

光学镜头通过借助光学折射原理将需拍照的景物聚焦到胶片或图像传感器上,从而完成光学成像。

摄像模组是在光学镜头的基础上,通过精密设计,整合图像传感器、电子零件等组成的光学电子组件。

摄像模组将镜头采集的光线通过图像传感器将光信号转换成电信号,再经过图像处理器转换成数字图像信号输出到数字信号处理器加工处理,最终输出视频影像。

光学行业上游由光学原材料(硝材、光学树脂等)供应商、光学元器件(棱镜、透镜、滤光片等)供应商以及电子元器件(CMOS图像传感器、连接器、陀螺仪、PCB等)供应商组成。

行业中游为光学镜头及摄像模组制造商,光学镜头及摄像模组是光学成像系统中的核心组成部分,制造商根据下游不同应用领域的差异化需求进行研发、设计和生产。

行业下游为光学镜头及摄像模组的应用领域,主要包括消费电子、汽车电子、安防监控、机器视觉等行业。

光学行业产业链,来源:招股书

光学镜头是光学成像系统中的核心组件,对成像质量起着关键作用。

随着技术的进步,光学镜头应用范围从最初的光学显微镜、望远镜、胶片相机等领域不断向安防视频监控、数码相机、摄像机、智能手机等领域渗透。

近年来,随着移动互联网、物联网、人工智能等技术的快速发展,光学镜头的应用领域进一步拓宽,智能驾驶、智能家居、全景/运动相机、VR/AR设备、无人机、3DSensing、机器视觉等新兴领域层出不穷,为光学镜头及摄像模组行业的持续发展注入了新的动力。

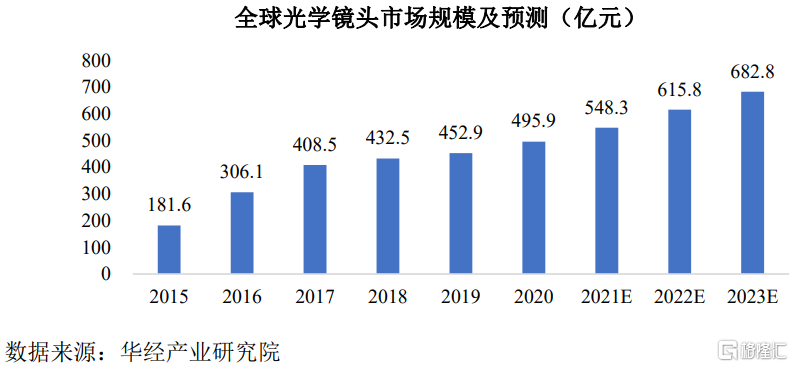

根据华经产业研究院的数据,全球光学镜头市场规模将由2015年的181.6亿元增长至2022年的615.8亿元,2023年达到682.8亿元,年复合增长率约为18%。

全球光学镜头市场规模及预测(亿元),来源:招股书

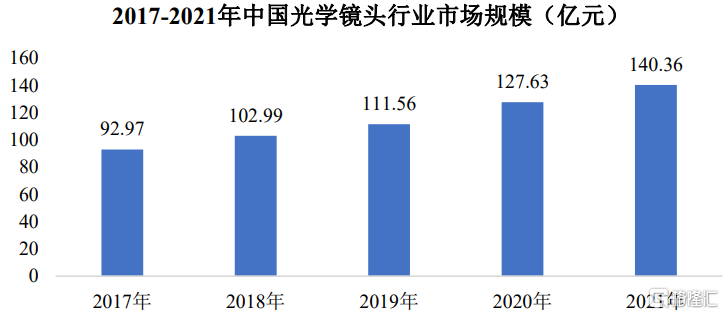

国内而言,根据中国光学光电子行业协会发布的报告,2020年中国光学元器件市场规模为1400亿元。根据华经产业研究院的统计数据,2021年中国光学镜头市场规模为140亿元,2017年至2021年复合增长率为10.85%。

2017-2021年中国光学镜头行业市场规模(亿元),来源:招股书

光学镜头市场规模的高速增长一方面得益于相机、手机、显微镜等传统设备的高端化趋势;另一方面得益于智能汽车、智能家居、智能安防等新兴应用场景的快速发展。

从竞争格局来看,弘景光电在各细分领域的市场地位有一定的差别:

其中,在智能汽车领域,根据TSR研究报告,公司2022年在全球车载光学镜头市场占有率3.70%,排名全球第六;

在智能家居领域,根据艾瑞咨询数据推算,公司2023年在全球家用摄像机(含可视门铃)光学镜头领域的市场占有率为9.95%;

在全景/运动相机领域,根据Frost&Sullivan数据推算,公司2023年在全球全景相机镜头模组市场的占有率达25%以上。

总体而言,在光学镜头市场高速增长的背景下,弘景光电报告期内业绩也有所增长,不过公司也面临着应收账款和客户集中度双高的风险。

未来,弘景光电能否准确把握技术的发展趋势、持续进行产品迭代创新,深度绑定核心客户,实现业绩的稳步增长,格隆汇将持续保持关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47