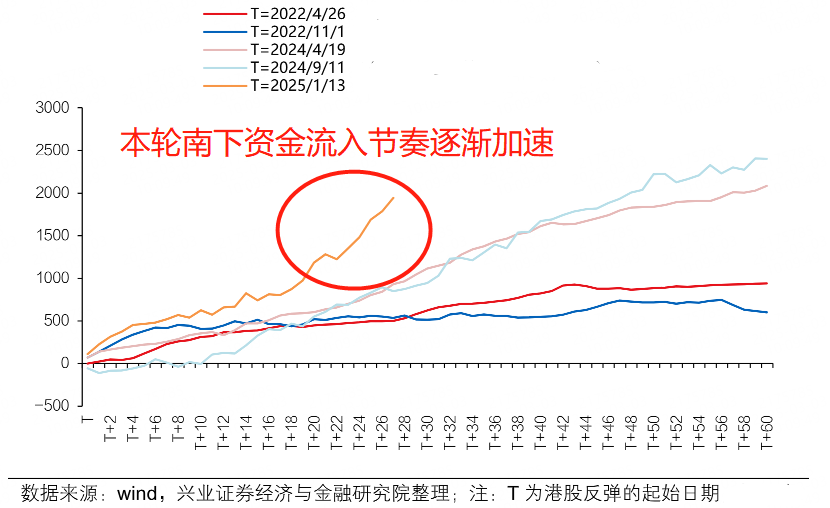

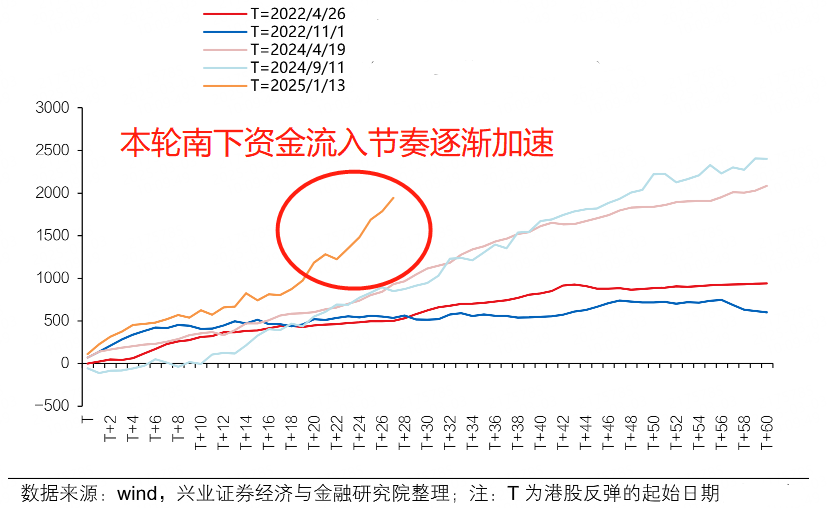

【资金解构】南下资金流入节奏加速,广泛增配“AI+”

3月4日,恒生指数、恒生科技指数跌幅均收窄至不足1%。信义光能涨超3%,百度集团-SW、网易-S、美图公司等涨超1%。港股科技50ETF(159750)跌幅收窄至0.89%,盘中成交1.48亿元,换手率超30%。

兴业证券统计指出,相比于过去港股几次反弹,本轮南下资金流入“更坚决”。和2022-2024年期间4次由宏观因子驱动的反弹相比,本轮南下资金净流入节奏逐渐加速,尤其是在近一周震荡调整的市场环境中呈现出了“越跌越买”的特征。

资金结构上,除了增配专业零售、电讯、半导体等环节外,还广泛增配大量“AI+”领域,包括媒体娱乐、医疗医药、汽车等。

过去几年历次港股反弹时期,南下资金累计净流入趋势(亿港元):

来源:兴业证券,注:T为港股反弹的起始日期。

资金为何青睐港股科技?摩根大通观点认为,由于对生成式AI应用的消费不断增长,未来几个季度互联网云业务收入增速加快将推动该板块股价走强。DeepSeek的崛起将进一步促进国内的生成式AI消费,从而进一步提高云业务收入增速。

从基本面看,中金公司指出,基于ROE和PE衡量性价比,汽车、软件服务、电商互联网、科技硬件等更具吸引力,这些板块2025年ROE预期高于过去3年均值,P/E水平低于过去3年均值,表明盈利能力较估值有优势,有望成为业绩整体温和增长态势中的亮点。

建银国际认为,本轮港股行情以DeepSeek主题为核心驱动,标志着港股上涨的底层逻辑正在发生深刻变化。尽管短期内市场面临超买压力,需注意交易节奏,但港股长期上升空间已被打开,上调今年恒生指数目标价至25000点。

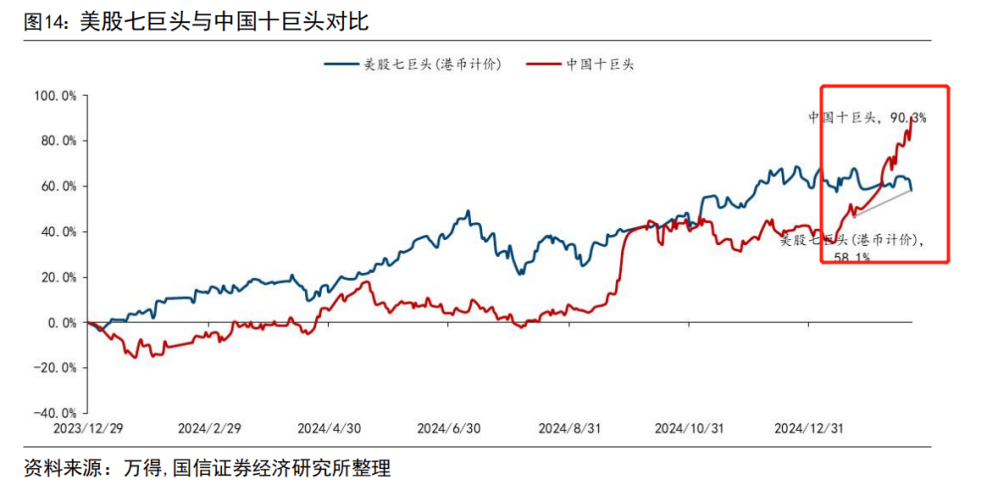

配置角度,国信证券表示,从成长投资的原则出发,“逐月舍星,坚守龙头”(如中国十巨头*)。Magnificent 7(指美股七大科技股)到Terrific 10(指中国十大科技股)的经验表明,对于头部企业占据稳定且大量市场份额的行业来说,行业门槛是市场份额的核心保障,对于此类企业,估值合理时买入并长期持有。

2023年年底以来,中国“科技十雄”开启震荡上行,今年1月中旬开始加速上涨,阶段累计涨幅超越美股“科技七巨头(Magnificent 7)”。

来源:国信证券

港股科技50ETF(159750)跟踪港股科技指数(CNY),聚焦汽车、软件服务、电商互联网、科技硬件等领域,成份股包含50家市值较大、研发投入较高且营收增速较好的科技公司,其中,对阿里巴巴、京东集团、吉利汽车、比亚迪股份、小米集团、腾讯控股、网易、百度集团、美团和中芯国际等“科技十雄”实现100%覆盖。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47