汽车产业又一里程碑!“增速王”奇瑞冲刺港股

在所有人目光都聚焦在“地表最快的四门量产车”之时,2月28日,奇瑞汽车向港交所递交上市申请,正式冲刺港股,这一举动将大家对中国汽车产业发展的期待推向了新高潮。

2024年,中国汽车产销达到3100万辆以上规模,中国品牌乘用车占有率超65%成为市场主流。中国汽车工业成功逆势,正强势崛起。

而看回这次奇瑞冲刺港股,是带着2024年前九月销量154万辆、营收1821.54亿元成绩单而来的。另外,奇瑞作为国内唯一没有上市的大型车企,此次还有望成为近年来募资规模最大的车企IPO。

这或许意味着,奇瑞是最后也是最大的一块拼图,补齐之后,中国车企或将全面重构行业全球竞争格局。

因此,评估奇瑞的潜力,会是当下重估中国车企价值的关键点所在,奇瑞值得投资者高度重视。不妨结合招股书,看看奇瑞的成长逻辑和投资亮点。

01、以技术突破立于全球头部车企牌桌之上

奇瑞汽车的发展,对应着中国汽车品牌逆袭的主线。

首先要知道,关于中国汽车品牌的成长轨迹,从产品形态变化的角度切入去看,实际完成了三件事:从小到大、从低到高、从弱到强。

具体来说,“从小到大”指的是从单一车型到全尺寸覆盖。如今A0级市场都是自主品牌车型销量排在前列,合资车型销量只不过是自主品牌的零头。而在A级和B级市场,自主品牌已和合资品牌呈现势均力敌的态势。

“从低到高”指的是产品价格带不断上探,当前自主品牌已有20万元、30万元甚至百万级别国产车型出现,攻破传统豪华品牌的防线。

“从弱到强”指的是内燃机技术缩小差距、电动化智能化全面超越。在这个过程中,中国品牌从跟随者到领跑新能源赛道,国际竞争中的话语权提升,以及产业链与供应链自主可控。

上述正是奇瑞等中国头部车企突围的关键,也是当下投资者为何开始重估中国车企的首要考量因素。

翻开奇瑞的招股书也可以找到一些线索。招股书显示,奇瑞已形成了五大主要品牌奇瑞、捷途、星途、iCAR和智界,满足不同客户的需求,覆盖广泛的价格区间。

比如,奇瑞主品牌在主流刚需市场掌握话语权,其中,瑞虎8车型2024年前九月销量在全球及中国燃油车市场,中国自主品牌乘用车公司中分别排名第一和第二。还比如,智界品牌诞生至今都在“聚光灯”下,S7和R7两款车型都相当能打,R7于2025年1月在中国纯电中大型SUV销量中排名首位。

在能源技术方面,奇瑞走出“燃油+混动+纯电”三线并行突破的路径,在混动领域之中,插混、增程都有技术布局。核心内燃机热效率达44.5%,鲲鹏混动技术甚至超越当时本田iMDD(40.6%)和丰田THS(41%)。风云T9通过双电机DHT混联架构,让内燃机运转更加高效,实现满油满电综合续航1200公里。

智能化方面,奇瑞在智驾和智舱方面都有显著的成果。“大卓智驾”覆盖了中高阶智驾解决方案,适应不同地区市场的路况和复杂场景,被多个海内外机构给予较高评价。“雄狮智舱”搭配最新的车机芯片,在鸿蒙OS加持下,取得了行业领先的响应速率,人机交互误触发率优于行业平均水平。

所以结合招股书能够看到,奇瑞当下的发展印证了自主品牌“从小到大、从低到高、从弱到强”这三大跃迁。

在以往探讨比亚迪、吉利等车企如何迈向繁荣时,大概率也能找到类似的发展逻辑。以奇瑞为代表的中国头部车企,产品广泛覆盖细分市场,而有了自研电动化、智能化技术提升产品和品牌竞争力,技术也正逐步转化为实实在在的销量,形成在消费者心中难以撼动的市场地位,立于全球头部车企牌桌之上。

02、销量增速和出口量“双料冠军”

关于中国汽车产业的故事中,奇瑞过去没有在大众面前过多“显山露水”,但会发现奇瑞一直都是这个逆袭故事的主角。

翻阅招股书后很难不惊叹,奇瑞的成长速度之迅猛。

招股书显示,根据弗若斯特沙利文的资料,截至2024年前九月,奇瑞是全球前二十大乘用车公司中唯一一家新能源汽车销量和燃油车销量以及中国和海外市场销量较2023年同期均增长超过30.0%的乘用车公司。

拆开来看,国内市场方面,截至2024年前九月,奇瑞的燃油车和新能源汽车于中国销量的同比增速在中国前十大乘用车公司中均排名第一。

海外市场方面,奇瑞稳居“汽车出口”宝座,自2003年以来,连续22年位居中国自主品牌乘用车公司乘用车出口量第一。截至2024年前九月,奇瑞分别在欧洲、南美以及中东及北非地区的销量位列中国自主品牌乘用车公司第一。数据表明,国际市场已显著认可奇瑞的产品实力。

奇瑞虽然过去在销量规模上不是遥遥领先的那家头部车企,但具备领先行业的增速在表明,奇瑞的市场份额仍在加速扩张,行业地位持续巩固。

在海外市场,奇瑞凭借先发优势已经实现领跑,在中国车企出海趋势中,奇瑞未来无疑仍是最大的受益者。

奇瑞的“逆袭”也充分体现在财务数据上。2022年至2024年前三季度,营收从926.18亿元跃升至1821.54亿元,利润从62.66亿元翻倍至112.22亿元。其中,海外市场以44%的营收占比,成为利润增长引擎。

招股书还指出,2022年至2024年前三季度,奇瑞品牌及捷途品牌单车均价,以及海外整体单车均价都在持续增长,分别增长32.8%、36.4%、20.6%,奇瑞逐步打破了中国品牌的“廉价标签”,高价值产品赢得了消费者青睐。

近几年,合资品牌的风光已成往事,“利润奶牛”也日渐消瘦,反而自主品牌凭借技术实力、精准的市场定位以及前瞻性的全球化布局抓住了成长机遇,实现了收入和利润持续增长。中国汽车行业完成从量变到质变的突破,如今的奇瑞可以说兵强马壮。

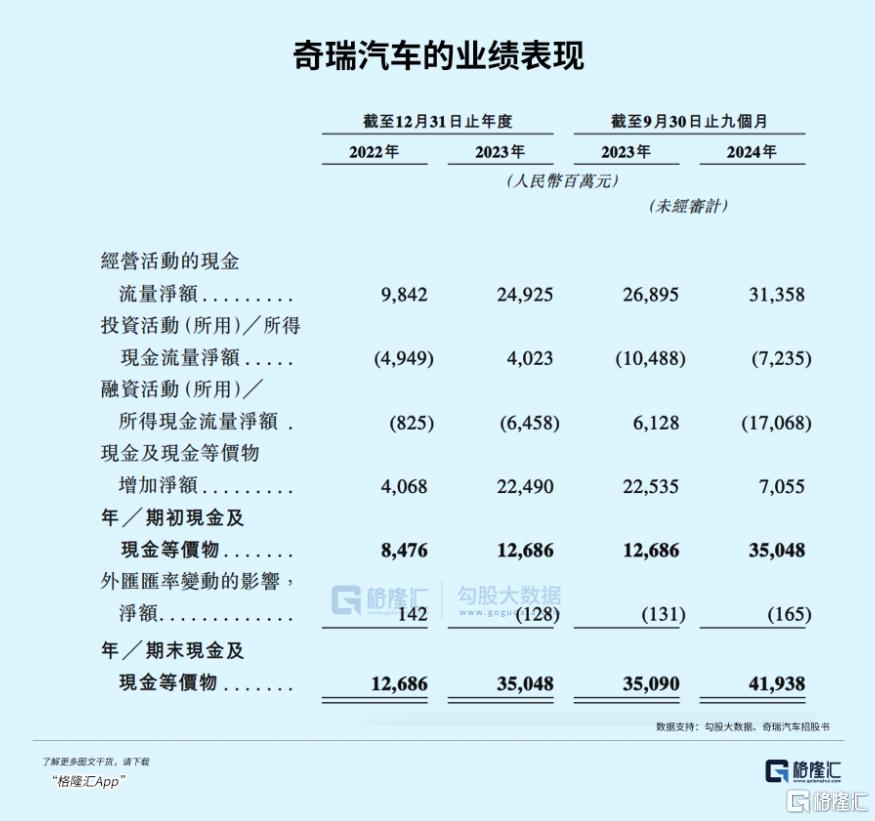

除此之外,招股书还有两组数据值得关注:负债和现金流。

负债方面,奇瑞的流动负债净额2023年为173.88亿元,到2024年第三季度显著下降至44.1亿元,这意味着奇瑞正不断优化财务结构。现金流方面,经营活动的现金流从2022年底的98.42亿一路增长至2024年第三季度末的313.58亿元,现金及现金等价物也保持逐年增长。

可见奇瑞招股书中呈现的财务状态相当健康,加上奇瑞在盈利能力层面下功夫,增长显著,未来在资本市场上获得认可,奇瑞已具备十足的底气。

03、奇瑞还有哪些投资亮点?

目前来看,奇瑞还展现出以下核心投资亮点,是奇瑞在当前市场中的竞争力,也为奇瑞长期发展提供了坚实的基础。

其一,全球化战略和电动智能化的增长远景。坚持全球化战略和顺应电动智能化趋势,将为奇瑞打开更广阔的成长边界。

奇瑞已通过其附属公司或与当地OEM合作建立海外生产设施网络。奇瑞目前产品出口势头强劲,未来把握全球市场发展的结构性机会,或有超预期的海外表现。

电动智能化方面,星纪元ES增程版、智界R7、iCAR V23近期成为“小爆款”,短期内,奇瑞今年在新能源方面的表现有望继续保持强势增长。长期来看,奇瑞积极应对电动智能化趋势,若后续更多爆款推出,奇瑞的高端新能源产品销量增长,将带动整体利润率进一步提升。

其二,研发创新与成本控制形成良性循环。在市场表现之外,投资者给车企估值的核心除了卖车收入,还有未来边际效益更高的技术和产业链生态。

奇瑞坚持技术投入,2022年、2023年及2024年前九月的研发投入分别达到了41.28亿元、68.49亿元和71.70亿元。由此推断,2024年全年的研发投入肯定将更高,并且同比增速不亚于营收增速,可见奇瑞的造车理念是“技术为王”的。

目前,奇瑞围绕平台架构、动力总成、智驾、智舱、智能网联都有了完整的技术布局,再结合今年1-2月,公司新能源汽车销量加速增长来看,奇瑞的技术储备或进入到了释放周期。

而参考历史,资本市场给予高技术投入的比亚迪和特斯拉,更高的业绩和估值预期,这也让投资者能够期待奇瑞上市后较高的价值增长表现。

除此之外,奇瑞汽车在产业链和供应链能力上展现了完备的能力。奇瑞的火星架构提升零部件通用率、缩短新车研发周期,研发投入更有效益,而且背靠奇瑞集团,奇瑞能够有效管理供应链成本,降低市场冲击。这将为奇瑞未来的高质量增长打下坚实基础。

04、结语

回顾中国汽车产业生态发展,价值链和产业链呈现出显著的“微笑曲线”。价值链上游供应商竞争创新,下游车企凭借技术革命推动产品创新,提升品牌溢价。产业链上游则从“来自海外”演变成越来越多的中国本土供应商,下游是中国自主品牌车企成为主力,甚至出海和传统厂商竞争。

奇瑞汽车作为全球汽车市场的主力玩家,见证了中国汽车产业变革,具备强大的技术创新能力,紧追电动化、智能化时代的技术浪潮,规模优势凸显,也有望走出一条价值增长曲线。奇瑞虽不是较早上市的车企,但坚持做时间的朋友,市场自然会给予其相当高的期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56