债市早报:全国政协十四届三次会议在京开幕;债市整体出现调整,中长债收益率先下后上

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 3月4日,资金面整体宽松,主要回购利率继续下行;债市整体出现调整,中长债收益率先下后上;转债市场主要指数集体收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【全国政协十四届三次会议在京开幕】凝心聚力共谱壮美华章,奋发有为再绘时代新篇。中国人民政治协商会议第十四届全国委员会第三次会议3月4日下午在人民大会堂开幕。会议听取了政协第十四届全国委员会常务委员会工作报告、政协十四届二次会议以来提案工作情况的报告。两份报告中,2024年构建高水平社会主义市场经济体制、金融高质量发展、人工智能多场景应用等经济社会发展亮点频频,2025年将紧扣推进中国式现代化议政建言。

【全国人大发布会:2025年2万亿元置换债券发行相关工作已经启动,将加强政府债务管理情况监督】3月4日,十四届全国人大三次会议在北京人民大会堂举行新闻发布会。大会发言人娄勤俭就大会议程和人大工作相关问题回答中外记者提问。娄勤俭表示,中国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变,中国经济从来都是在风雨洗礼中成长、在历经考验中壮大,“我们对中国经济的前景充满信心。”截至去年底,2024年2万亿元置换债券额度已全部发行完毕,大部分地区已完成置换。2025年2万亿元置换债券发行相关工作已经启动。全国人大常委会将依照有关法律规定,加强政府债务管理情况的监督,特别是加强增加地方政府债务限额置换存量隐性债务实施情况的跟踪监督,推动进一步加强政府债务管理。

【国务院关税税则委员会:对原产于美国的部分进口商品加征关税】3月4日,国务院关税税则委员会公告,自3月10日起,对原产于美国的部分进口商品加征关税,对鸡肉、小麦、玉米、棉花加征15%关税,对高粱、大豆、猪肉、牛肉、水产品、水果、蔬菜、乳制品加征10%关税。

【商务部:决定将莱多斯公司等15家美国实体列入出口管制管控名单】3月4日,商务部发布公告,根据法律法规有关规定,为维护国家安全和利益,履行防扩散等国际义务,决定将莱多斯公司等15家美国实体列入出口管制管控名单,并采取以下措施:一、禁止向上述15家美国实体出口两用物项;正在开展的相关出口活动应当立即停止。二、特殊情况下确需出口的,出口经营者应当向商务部提出申请。此外,商务部宣布将美国因美纳公司列入不可靠实体清单,禁止其向中国出口基因测序仪。

【港交所与迅清结算签署合作备忘录,优化香港资本市场交易后证券基础设施】3月4日,香港交易所宣布已与负责协助香港金融管理局运营债务工具中央结算系统(CMU)的迅清结算签署合作备忘录。根据合作备忘录,香港交易所和迅清结算将在多个领域探索合作,包括提升股票类产品和固定收益产品之间的跨资产效率、扩大内地债券作为抵押品的使用、提升香港作为发债中心的地位,以及发展亚洲的国际中央证券托管平台(ICSD)

(二)国际要闻

【美联储“三把手”:开始考虑关税对价格的影响,目前没必要调整政策】3月4日,美联储“三把手”、纽约联储主席威廉姆斯表示,开始考虑特朗普关税对价格的影响,他预计关税将对通胀产生一定的影响,但他强调,关税的影响仍然存在很大的不确定性。威廉姆斯还表示,目前没必要调整货币政策。威廉姆斯重点提到了关税和其不确定性:“基于我们今天所了解的信息,考虑到其中的诸多不确定性,我目前已经将部分关税对通胀和物价的影响计入考量,我认为我们将在今年晚些时候看到这些影响。你还得考虑这将如何影响经济活动——企业投资决策、消费者支出等方面的变化。我认为这正是另一大不确定因素所在。” 当被问及是否会考虑在本月会议上调整利率时,威廉姆斯表示,目前货币政策状况良好,他认为没有必要立即改变借贷成本。他形容当前的政策为“适度紧缩”,并重申他预计通胀将随着时间推移逐步向美联储2%的目标迈进。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格继续收涨】3月4日,WTI 4月原油期货收跌0.16%至68.26美元/桶;ICE布伦特5月原油期货收跌0.81%至71.04美元/桶;NYMEX天然气价格收涨3.27%至4.301美元/盎司。

二、资金面

(一)公开市场操作

3月4日,央行公告称,为保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了382亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有3185亿元逆回购到期,因此单日净回笼2803亿元。

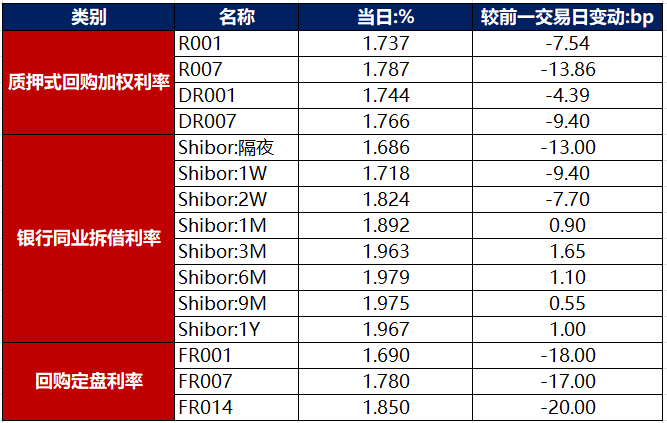

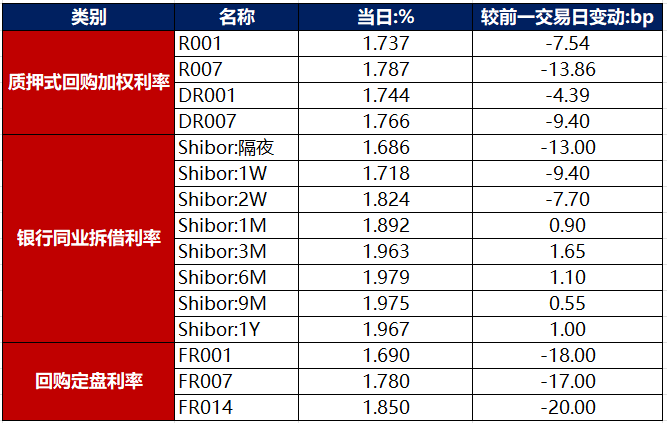

(二)资金利率

3月4日,资金面整体宽松,主要回购利率继续下行。当日DR001下行4.39bp至1.744%,DR007下行9.40bp至1.766%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月4日,资金面延续宽松,早盘债市继续走强,但随后受监管指导资金价格传闻、股市反弹,以及两会政府报告公布在即影响,市场情绪逐渐谨慎,债市随之转弱。全天看,债市整体出现调整,中长债收益率先下后上。截至北京时间20:00,10年期国债活跃券240011收益率上行0.40bp至1.7140%,10年期国开债活跃券250205收益率上行0.25bp至1.7150%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月4日,1只产业债成交价格偏离幅度超10%,为“24远洋控股PPN001(重组)”涨超58%。

3月4日,1只城投债成交价格偏离幅度超10%,为“19淄博高新双创债01”跌超40%。

2. 信用债事件

东方集团:公司公告,公司因涉嫌重大财务造假,已被证监会立案调查,存在重大违法强制退市风险。

衡阳白沙洲开发建设投资:公司公告,因参会有效表决权数不足,“23白沙洲MTN001”持有人会议及提前兑付议案均未生效。

北京昌平科技园发展:公司公告,鉴于近期市场波动较大,取消发行“25昌平科技MTN001B”。

建湖旅游发展:中诚信亚太基于商业原因,撤销建湖旅游发展“BBBg-”的长期信用评级。

保定高新区发展:中证鹏元国际应公司要求,撤销保定高新区发展“BBB-”的国际评级。

延锋国际汽车:标普应公司要求,撤销延锋国际汽车“BBB-”长期发行人信用评级。

武汉当代科技:公司公告,公司及相关责任人被上交所予以公开谴责,未按时披露2024年中报。

朗科智能:中证鹏元公告,关注朗科智能收到警示函及通报批评事项,因公司未经股东大会审议,将部分募集资金用于非募投项目。

景瑞控股:公司公告,1-2月累计合约签约销售额约1.22亿元,同比减少61.64%。

吉林担保:公司公告,公司涉及两起被执行事项,案由均为借款合同纠纷,涉案金额合计约6.78亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 3月4日,A股缩量上涨,市场逾4000股上扬,上证指数、深证成指分别收涨0.22%、0.28%,创业板指收跌0.29%,全天成交额缩量至1.48万亿元。当日,申万一级行业大多上涨,上涨行业中,国防军工涨超3%,电子、机械设备、计算机、家用电器涨超1%;下跌行业中,综合、电力设备、煤炭跌逾1%。

【转债市场主要指数集体收涨】 3月4日,转债市场跟随权益市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.40%、0.33%、0.50%。当日,转债市场成交额735.08亿元,较前一交易日放量1.93亿元。转债市场个券多数上涨,496支转债中,353支上涨,135支下跌,8支持平。当日上涨个券中,伟隆转债涨超9%,精装转债涨超7%;下跌个券中,斯莱转债跌逾4%,志特转债、远信转债、恒辉转债跌逾2%。

2. 转债跟踪

3月4日,灵康转债公告不下修转股价格;宏图转债、华体转债公告预计触发转股价格下修条件。

3月4日,锋工转债公告不提前赎回,且未来3个月内(2025年3月4日至2025年6月3日),若再次触发强赎条款,亦不选择强赎。

(四)海外债市

1. 美债市场

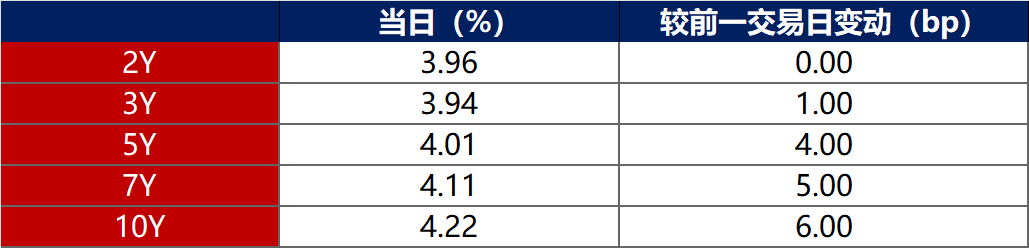

3月4日,2年期美债收益率保持在3.96%不变,其余各期限美债收益率普遍上行。其中,10年期美债收益率上行6bp至4.22%。

数据来源:iFinD,东方金诚

3月4日,2/10年期美债收益率利差扩大6bp至26bp;5/30年期美债收益率利差扩大4bp至52bp。

3月4日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.35%。

2. 欧债市场

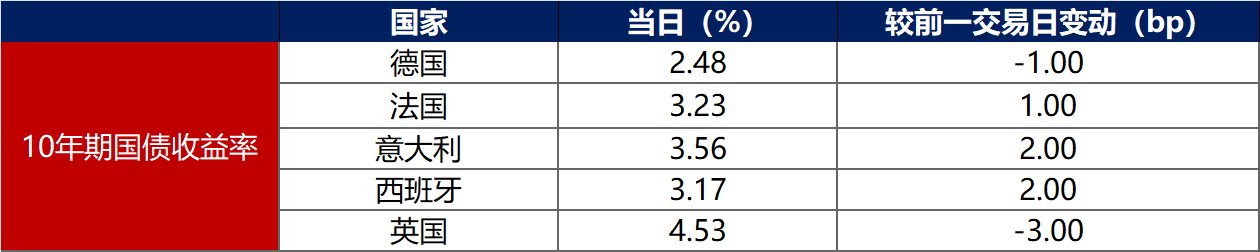

3月4日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率下行1bp至2.48%,法国、意大利、西班牙10年期国债收益率分别上行1bp、2bp和2bp,英国10年期国债收益率下行3bp至4.53%。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至3月4日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47