周六福珠宝赴港上市,线上和加盟模式驱动高速增长

2月28日,周六福珠宝股份有限公司再次向港交所递交了招股书,这是周六福第五次冲刺上市。自2019年起,公司先后三次冲击A股上市,均因加盟模式风险、知识产权纠纷及财务合规性等问题受阻。2023年11月,周六福主动撤回了第三次A股IPO申请,转而瞄准港股市场。2024年6月,周六福首次向港交所递交上市申请,后因招股书失效,于2025年2月28日再度提交申请,由中金公司和中信建投国际担任联席保荐人。

一、公司概况:稳居珠宝前五大品牌之列

周六福珠宝主要通过线下门店和线上销售渠道,为终端消费者提供各类珠宝产品,涵盖黄金珠宝、钻石镶嵌珠宝及其他多种品类。其业务模式集产品开发设计、采购供应、加盟以及品牌运营于一体,紧密连接产业链各环节,形成了从原材料采购到产品销售的完整产业生态。在原材料供应方面,公司与众多优质供应商合作,确保原材料的稳定供应和品质;在产品设计上,不断推陈出新,融合传统与现代元素,满足不同消费者的审美需求;加盟业务的开展,使其门店网络得以迅速扩张,品牌影响力不断提升。

经过多年的发展,周六福珠宝取得了令人瞩目的成绩。根据弗若斯特沙利文的资料,从2017年至2023年,公司连续七年在中国珠宝市场中,以门店数目计,稳居前五大品牌之列。截至2023年12月31日止年度,按来自黄金珠宝产品的收入计算,公司在中国所有黄金珠宝公司中排名第十。同时,公司积极拓展线上销售渠道,2022年至2024年间,线上销售收入的复合年增长率达到46.1%,且2024年线上销售收入占总收入的40.0%,在全国性珠宝公司中,线上销售成绩斐然。

二、业务模式:线上线下协同发展

公司的主营业务围绕珠宝产品展开,通过多元化的销售渠道,满足不同消费者的购买需求。线下,公司构建了庞大的门店网络,截至2024年12月31日,线下销售网络门店总数达4,129家,其中包括遍布中国31个省份及305个地级市的4,125家门店,以及位于海外的4家加盟店。这些门店不仅为消费者提供了便捷的购物体验,还通过统一的店面形象和优质的服务,强化了品牌形象。线上方面,公司主要采用自营网店及向电商平台销售两种模式,借助电商平台的流量优势,扩大产品销售范围,提升品牌知名度。

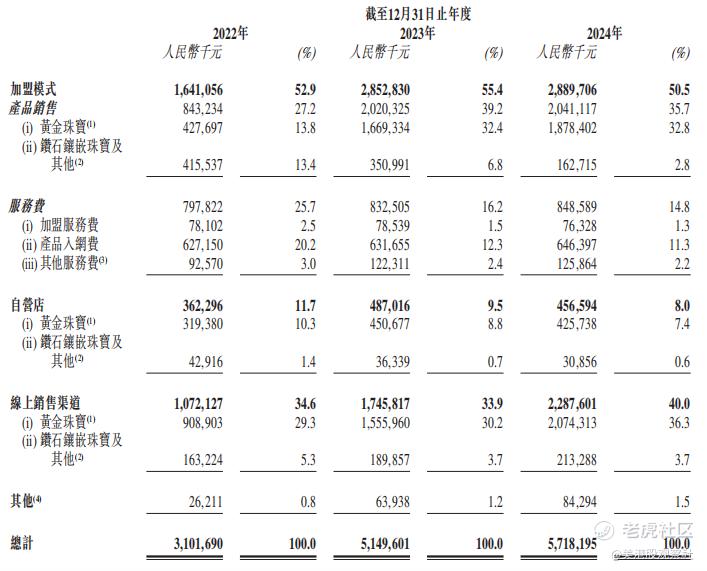

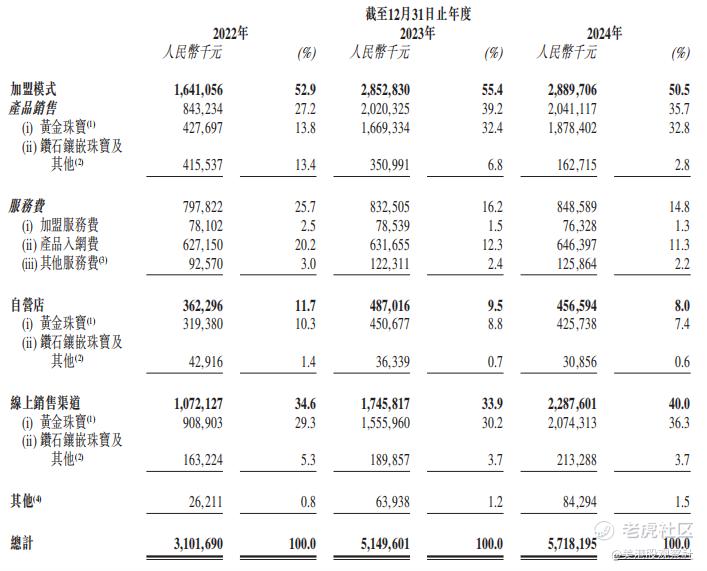

从收入结构来看,公司的收入来源较为多元化。加盟模式是重要的收入支柱之一,2022年、2023年及2024年,加盟模式收入分别为1,641,056千元、2,852,830千元及2,889,706千元,占总收入的比例分别为52.9%、55.4%及50.5%。其中,产品销售收入和服务费用收入构成了加盟模式收入的主要部分。自营店收入在公司总收入中也占有一定比例,2022-2024年分别为362,296千元、487,016千元及456,594千元,占比分别为11.7%、9.5%及8.0%。线上销售渠道收入增长迅速,2022-2024年分别为1,072,127千元、1,745,817千元及2,287,601千元,占比分别为34.6%、33.9%及40.0%,成为公司收入增长的重要动力。

三、财务分析:稳健增长,盈利能力可观

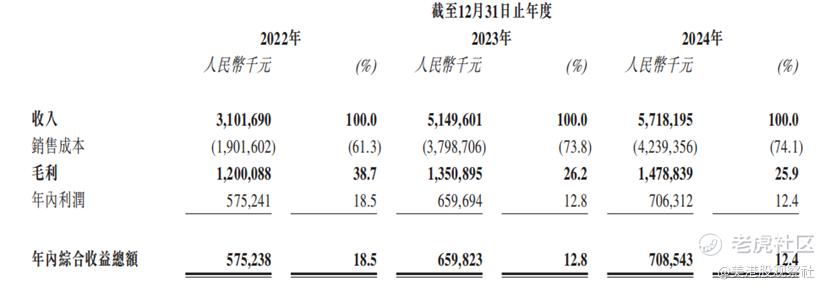

在收入和盈利方面,周六福珠宝呈现出稳健增长的态势。公司的收入从2022年的3,101,690千元增长至2023年的5,149,601千元,2024年进一步增长至5,718,195千元,2022-2024年复合年增长率达到35.8%。净利润也随之增长,2022年为575,241千元,2023年增长至659,694千元,2024年达到706,312千元,2022-2024年复合年增长率为10.8%。这种增长得益于公司在市场拓展、产品创新以及运营管理等方面的有效举措。公司不断优化产品结构,推出符合市场需求的新产品,吸引了更多消费者;加强对加盟商的管理和支持,提升了加盟业务的盈利能力;同时,线上销售渠道的成功拓展,也为收入增长贡献了重要力量。

从毛利率和净利率来看,公司的盈利能力表现出色。2022年、2023年及2024年,公司的毛利率分别为38.7%、26.2%及25.9%。其中,2022年毛利率较高,主要得益于公司在产品成本控制和品牌附加值提升方面的努力。随着业务规模的扩大,公司在原材料采购、生产加工等环节的成本控制能力不断增强,同时品牌影响力的提升也使得产品的销售价格更具优势。净利率方面,同期分别为18.5%、12.8%及12.4%。虽然净利率在2023年和2024年有所下降,但仍保持在较高水平。

四、竞争优势:多维度构筑核心竞争力

周六福珠宝在竞争激烈的珠宝市场中,凭借多方面的优势脱颖而出。公司作为一家高速增长的珠宝企业,展现出巨大的发展潜力。在过去几年中,其收入和门店数量均实现了快速增长,在行业内的排名不断提升。以2021-2023年为例,公司总收入及线上销售收入的复合年增长率不仅在全国性珠宝公司中位居第一,且远超行业平均水平。公司在门店拓展方面表现卓越,是中国珠宝品牌中从成立到达成4,000家门店速度最快的公司之一。这种快速增长的态势,得益于公司精准的市场定位和有效的发展战略。

公司拥有广泛的线下销售网络及快速增长的线上渠道。截至2024年12月31日,其线下门店遍布全国,实现了深度和广度的市场覆盖,在不同层级城市均有布局,能够满足不同地区消费者的需求。线上销售渠道方面,公司积极拓展电商业务,与多个知名电商平台合作,线上销售收入复合年增长率高达46.1%,在全国性珠宝公司中线上销售排名领先。通过线上线下协同发展,公司能够更好地触达消费者,提升品牌知名度和市场份额。

周六福珠宝品牌备受广泛认知及高度认可。经过多年的发展,公司荣获多项荣誉,如“中国驰名商标”“深圳老字号”“中国500最具价值品牌”等。公司通过不断创新产品设计、提升产品质量和加强品牌推广,赢得了消费者的信任和忠诚度。公司推出的多个产品系列,如“玺古金”“无极金”等,凭借独特的设计和精湛的工艺,受到市场的广泛好评。在品牌推广方面,公司积极开展线上线下活动,与热门IP合作,提升品牌曝光度和影响力。

此外,公司采用开放的加盟模式,积累了大量长期稳定且高效经营的加盟商伙伴。公司向加盟商开放上游供应链资源,给予加盟商自主采购的灵活性,同时提供全方位的支持和服务,包括培训、营销支持等。这种合作模式促进了双方的共同发展,加盟商的运营经验和地方资源与公司的品牌优势相结合,实现了互利共赢。公司对加盟商的严格筛选和管理,确保了加盟店的服务质量和品牌形象的一致性,进一步增强了品牌的市场竞争力。

五、行业前景:市场广阔,机遇与挑战并存

中国珠宝市场规模呈现出持续增长的趋势。随着消费者购买力的不断提升以及对珠宝饰品需求的日益增加,中国珠宝市场从2018年的5,800亿元稳步增长至2023年的8,200亿元,复合年增长率达到7.2%。展望未来,预计到2028年,市场规模将进一步扩大至11,400亿元,2023-2028年的复合年增长率为6.8%。其中,黄金珠宝作为珠宝市场的主要品类,凭借其深厚的文化意义和投资价值,主导着市场发展,预计在未来仍将保持较高的增长率。钻石镶嵌珠宝市场虽然在过去几年有所波动,但随着年轻消费群体的崛起和消费观念的转变,市场需求也有望逐步回升。

在竞争格局方面,中国珠宝市场集中度逐渐提高。按线下门店数目计算,五大珠宝公司的市场份额从2018年的31.6%增长至2023年的37.7%。这表明大型珠宝企业在市场中的主导地位日益增强,凭借品牌、渠道、供应链等优势,不断扩大市场份额。周六福珠宝在行业中具有较强的竞争力,以2023年为例,按中国线下门店数目计,公司在珠宝品牌中排名第四;按黄金珠宝产品收入计,在所有黄金珠宝公司中排名第十。然而,行业竞争依然激烈,公司需要不断提升自身实力,以应对来自其他竞争对手的挑战。

六、估值分析:品牌力影响估值水平

在过往的融资历程中,公司吸引了众多投资者的关注,知名投资者包括员工股权平台少伯投资、美裕投资、创明投资,以及永诚贰号、道阳君瑞、金玉福源、架桥合利、徐波、华拓至远、明阳投资、祥龙创美、永诚拾伍号、谛爱珠宝、正福投资等机构和个人。在2024年6月,祥龙创美、永诚拾伍号、谛爱珠宝及正福投资等对公司进行增资,公司融资了2.45亿元人民币,按照这一轮融资每股概约成本19.54元计,公司的上市前估值约为74亿人民币。

已上市公司中,周六福的可比公司包括周大福、老凤祥、周大生、中国黄金等珠宝公司,它们的平均PE倍数为14.4倍,按照这一倍数及公司盈利计算,公司的合理估值为101.7亿元人民币,要落后于已上市的品牌珠宝公司。

不过,周六福品牌与知名品牌“周大福”、“六福珠宝”相似,易引发混淆,对其品牌形象塑造及市场认知产生了一定阻碍,其加盟模式在部门加盟店经营不善的情况下对品牌也有一定的伤害,这可能影响其估值提升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47