AI服务器暗战:为什么看好戴尔?

尽管戴尔近期表现不佳,但有外国分析师认为,市场对戴尔的前景存在误解:随着人工智能的持续发展和新的PC更新周期的开始,该公司谨慎的成本管理可能会在未来1-2年内实现超出市场预期的每股收益增长。如果上述预期部分实现,当前的前瞻性估值指标将显得荒谬。

作者:Danil Sereda

为什么这样认为?

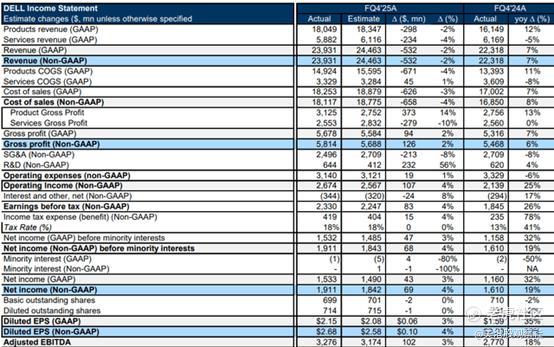

在2025财年第四季度,我们看到收入低于预期2.6%,尽管这一指标本身同比增长了7.23%;更重要的是,我们还看到调整后的每股收益超出预期约6.42%(每股收益本身同比增长了近22%):

仔细观察可以发现,戴尔在每一项盈利能力指标(毛利、EBIT、EBITDA、净利润率)上都超过了华尔街的共识预期,除了收入这一指标:

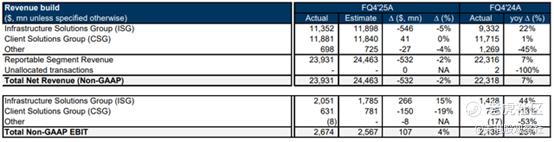

这种强劲表现来自戴尔的基础设施解决方案集团(ISG)业务部门——特别是来自存储收入。虽然ISG的收入同比增长了22%,但其EBIT的增长速度是收入增长的两倍(即同比增长44%),从而帮助公司扩大了关键利润率。

ISG预计将成为戴尔合并业务结构中更具主导地位的收入份额者,其目标市场规模(TAM)的扩张最终将转化为更高的利润率和超出市场预期的盈利。正如管理层在财报电话会议上指出的那样,人工智能基础设施的需求正在迅速增长,预计到2027年市场规模将达到约2950亿美元(复合年增长率约为33%)。根据德意志银行的研究报告,戴尔在2026财年的人工智能服务器出货量将达到约150亿美元(而2025财年不到100亿美元),当前积压订单为90亿美元(而一个月前为40亿美元)。因此,尽管与xAI最近宣布的合作是戴尔的重大胜利,但戴尔的整个发展势头似乎不会止步于此。

与此同时,正如高盛分析师指出的那样,数据中心现代化的总体趋势——由整合需求、能效提升和性能改进推动——正在增加对传统服务器的需求。鉴于戴尔的16G和17G服务器在“密度、功耗和性能方面具有显著优势”,它们将成为公司的新增长支柱。

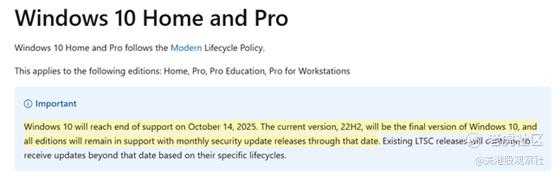

此外,关于PC市场的前景,Windows 10即将停用以及人工智能PC的出现最终将很快推动新的PC更新周期。根据财报电话会议的评论,戴尔似乎已经为这次更新做好了准备,其“简化品牌、重新设计的PC产品组合和广泛的芯片选择”将助力这一进程。

[……]客户计划用人工智能设备更新其PC安装基础。随着这些趋势的实现,我们将利用在过去40年中推动价值创造的运营模式。

来源:戴尔财报电话会议

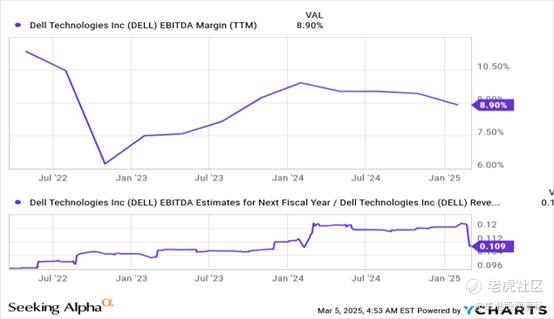

公司管理层预计2026财年的收入中值为1030亿美元(同比增长8%),同时预计其运营费用将同比下降个位数百分比。所有其他指导预测最终导致戴尔的非GAAP每股收益预期为“9.30美元上下浮动0.25美元,中值增长14%”。因此,关键利润率应该会再次上升——至少在净利润层面。这就是市场共识的预期,预计2026财年的EBITDA利润率为10.9%(高于当前滚动季度的8.9%):

但上图中关于前瞻性EBITDA利润率从超过12%下降到10.9%的预测为时过早。戴尔尚未报告任何可能导致重新评估的内容。这就是为什么当前每股收益的市场共识预期为9.4美元(仅比指导范围中值高出1.1%)是对实际可能看到的情况的低估。

假设在2026财年的当前每股收益预测基础上增加5%的溢价,可以得到每股9.88美元的净收益。根据达莫达兰截至2025年1月的市盈率表,计算机/外设行业的平均前瞻性市盈率为14.86倍。为了遵循谨慎原则,假设戴尔的市盈率会稍低一些,比如仅为13倍。在这种情况下,每股的公允价值为128.44美元,比当前股价高出36.54%。如果该股票采用行业的平均估值倍数14.86倍,公允价值将上升至146.82美元,比我们今天看到的股价高出56%。这就是为什么认为戴尔现在是一个好的选择——该公司从多个方面的增长前景使该股票成为对人工智能趋势的不对称性投资。

风险

当然,在做出任何投资决策之前,应该仔细评估一些风险。

首先,管理层指出,人工智能服务器的更高占比将在明年对毛利率产生下行压力。尽管预计内部成本控制措施将缓解这种下降,现有的运营杠杆也将承受冲击,但2026财年每股收益的预测可能与实际情况相差甚远。

其次,估值假设可能不准确。再次强调,如果毛利率的下降转化为2026财年的EBITDA利润率下降,那么即使市盈率为13-15倍,该股票也可能从当前价格来看没有上涨潜力。

第三,该股票可能已经被高估:几年前,其股价比当前价格低20-30%,但绝对盈利能力相似。谁知道呢——也许当前的下跌只是新一轮下跌趋势的开始?

总结

尽管戴尔科技公司目前存在风险因素,但该股票为那些寻找具有明确增长驱动因素的高质量科技股的投资者提供了不对称的风险回报机会。

$戴尔(DELL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56