人形机器人经历产业跃迁,技术革命带来新蓝海?

2025年,机器人行业有望迎来历史性拐点。人形机器人正以超预期的迭代速度从实验室走向工厂、仓库甚至家庭。

这场变革不仅重塑了生产力格局,更有望催生一个巨大的市场。对于投资者而言,如何看待当下时点的产业红利?答案或许藏在“量产落地”与“智能化创新”的双重逻辑中。

一、站在当下:量产浪潮席卷全球,领军企业估值迎来爆发式增长

如果说技术是引擎,量产则是产业爆发的燃料。

消息面上,Figure AI宣布将在未来四年内(即2025-2028年)交付10万台机器人。同样的,特斯拉Optimus、小米CyberOne等玩家也加速推进量产。

当特斯拉Optimus与Figure 02在实验室比拼运动控制精度时,资本市场的角逐同样激烈。机器人行业融资呈现高速的特征:Figure AI的估值从26亿到潜在的近400亿美元,仅用了两年时间(2024-2025年)。这预示着人形机器人正在突破"实验室-商业化"的死亡之谷。

业内普遍预计,当人形机器人从短期小批量生产迈向大规模量产的过程中,降本潜力巨大,以特斯拉Optimus为例,其成本降幅有望超过64%。

二、不远的未来:从工厂到家庭,智能化打开估值天花板

想象一幅场景:清晨,当您还在为整理家务烦恼时,人形机器人管家已能精准识别衣物材质完成分类收纳;午餐时分,人形机器人管家不仅递上温热咖啡,还能通过观察您的表情调整饮品甜度——这些科幻电影中的场景,正在Figure AI等人形机器人企业的实验室里加速转化为现实。

一场更深刻的"具身智能革命"已悄然来临。这种“类人”的感知与决策能力,让人形机器人渗透至养老陪护、高端服务等场景成为可能。一旦家庭市场突破成本门槛,行业规模将有望迎来指数级增长。

三、ETF投资:普通人参与智能革命的"传送门"

面对技术迭代快、应用场景广的行业特性,相关指数基金备受关注。

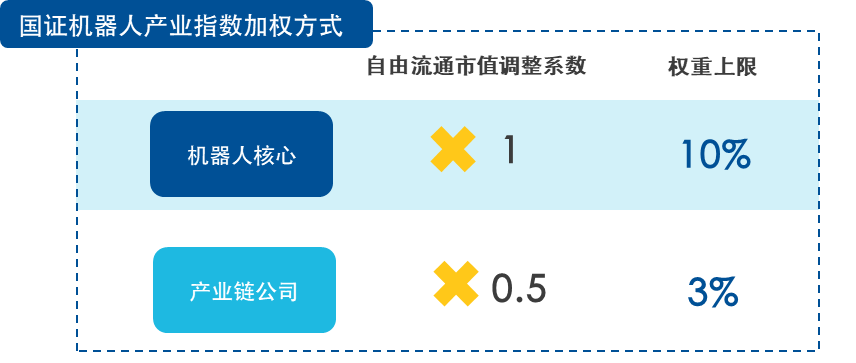

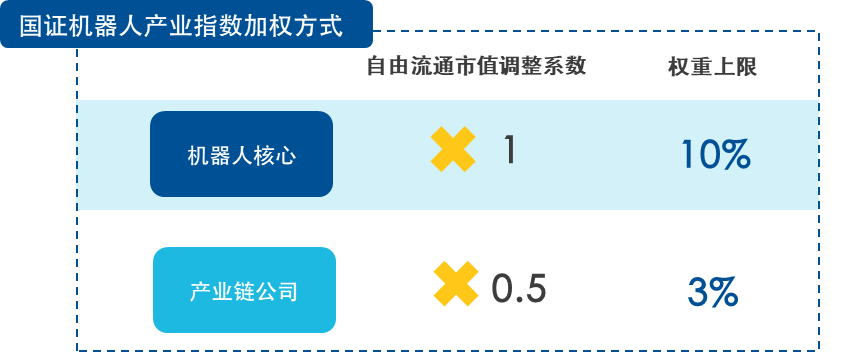

例如机器人ETF易方达(159530,联接A/C:020972/020973),其跟踪的国证机器人产业指数,覆盖了机器人本体零部件、算法控制以及电池动力模块等关键领域,在核心机器人标的上有更高的权重暴露,是布局机器人领域的“抓手”。

图:国证机器人产业指数的加权方式

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33