年化利率近6000%!电子签平台借贷宝、人人信成高利贷“帮凶”,“非活人”放款藏黑幕

在当今数字化时代,电子签名因其便捷性在诸多领域得到广泛应用,甚至在借贷场景中也逐渐普及。然而,3·15晚会却揭开了电子签背后隐藏的高利贷黑幕,让公众看到了这一新兴借贷方式下不为人知的乱象。

电子签背后的高利贷陷阱

据央视报道,2025年初,洪先生和王女士因急需资金周转,分别在借贷宝平台和人人信平台寻求帮助。按照放款人要求,他们签署了具有法律效力的欠条和借条。

洪先生向放款人借款5000元,实际到账却只有3500元,而平台欠条上的借款金额却登记为5000元,短短7天,就要额外偿还1500元利息,年化利率近6000%,这无疑是典型的高利贷与“砍头息”。

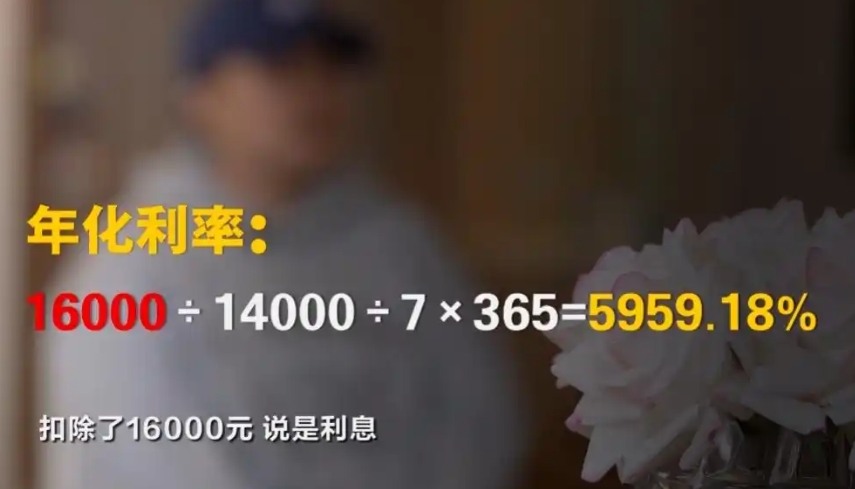

图源:3·15晚会直播画面

王女士在人人信平台的遭遇如出一辙,借30000元,实际到账仅14000元,被扣除了16000元所谓的利息。原本期望通过电子签便捷借款,却陷入了高利贷的深渊。

放款人身份成谜,甚至“不需要是活人”

据央视记者调查发现,在借贷宝平台虽签订了正规电子签协议并打了电子签欠条,但实际交易却不在平台上进行。众多在借贷宝、人人信等电子签平台借款的人表示,即便遭遇高利贷和暴力催收,由于不清楚放款人真实身份信息,根本无法起诉。

人人信的一位产品经理透露,平台上很多放款方通过做假账号来规避法律风险,甚至暗示使用去世人的信息做账号,他称“人脸识别是一种高科技技术,不需要人在,也不需要人活着,法院肯定带不走”。这使得电子签平台的“实名认证”形同虚设,即使有人起诉,平台给出的放款人资料也无法查证,为高利贷放款人提供了逃避法律制裁的温床。

借贷宝与人人信:法律诉讼缠身,问题频发

天眼查App显示,人人信科技有限公司成立于2015年8月,法定代表人为马俊,注册资本 2260 万人民币,经营范围涵盖会议及展览服务、数据处理服务、企业管理咨询等,由马俊全资持股。然而,天眼风险信息显示,该公司涉及多条法律诉讼信息,案由多为民间借贷纠纷。

在黑猫投诉平台上,涉及人人信的投诉内容高达7114条,消费者关注焦点集中在“伪造借条”“到手金额少,利息还乱涨”“付了费用后不履行合同” 等问题。

借贷宝关联公司人人行科技股份有限公司成立于 2014 年 12 月,法定代表人为王璐,注册资本 30 亿人民币,经营范围包括投资咨询、企业管理咨询、经济贸易咨询等,由成都借宝信息服务有限公司、思运科(北京)科技有限公司共同持股。天眼风险信息显示,该公司同样涉多个民间借贷纠纷、借款合同纠纷。其对外投资16家企业,仅有1家企业为存续状态,其余15家均已注销。

图源:天眼查平台

在黑猫投诉平台上,涉及借贷宝的投诉内容高达7785条,主要问题包括“正常还款却被要求展期”“逾期费用高,给放高利贷提供平台”“借款实际到账与协商金额不符”等。

电子签高利贷问题不仅损害了众多借款人的利益,也扰乱了正常的金融秩序。相关部门应加强监管,对电子签平台的运营模式、实名认证机制以及放款人身份审核等方面进行严格审查,堵住监管漏洞。同时,平台自身也应承担起社会责任,完善风控体系,规范业务流程,杜绝为高利贷行为提供便利。

广大消费者在进行网络借贷时,更要保持警惕,仔细甄别,避免陷入此类非法借贷陷阱,切实保护好自身的财产安全。随着事件的持续发酵,公众期待看到相关各方采取有效措施,彻底整治这一乱象,还金融市场一片清朗。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33