宝马发布 2024 年财报:营收下滑超过8%,中国市场销量暴跌 13.4%,困局何解?

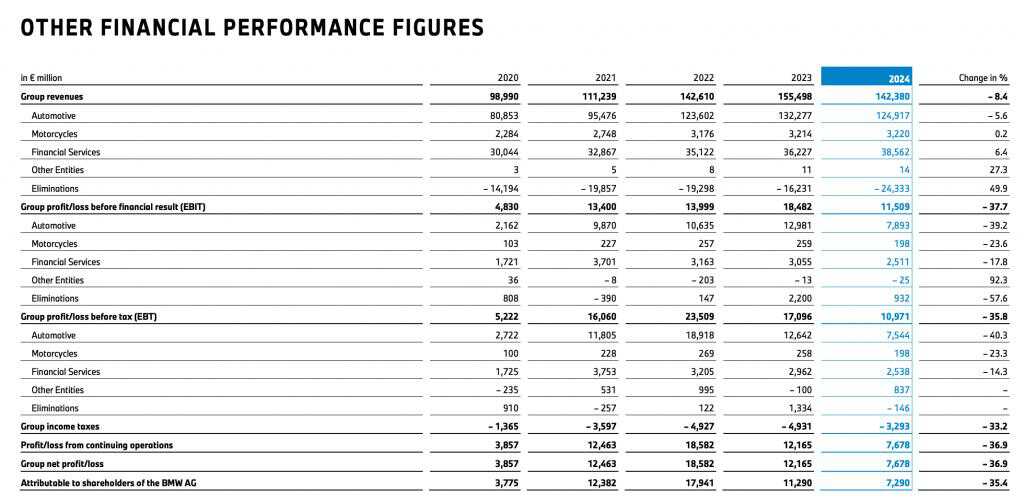

近日,德国宝马集团发布的2024年财报:这家百年豪华车企全年营收同比下滑8.4%至1423.8亿欧元,息税前利润下跌39.2%至109.71亿欧元,利润率从11%缩水至7.7%。更值得警惕的是,其全球销量同比下滑4%,而在中国市场——这一占宝马全球销量29%的“战略高地”,销量跌幅高达13.4%。

这一组数据背后,折射出的不仅是宝马自身经营战略的调整阵痛,更映射出中国汽车市场结构性变革对传统豪华品牌的冲击。当中国本土新能源车企以年均40%的增速抢占市场份额,当消费者对“豪华”的定义从品牌溢价转向智能化体验,宝马的财报恰似一面棱镜,清晰映照出跨国车企在中国市场面临的系统性挑战。

中国市场失速:市场占有率下滑,宝马也要“铺量”?

“中国始终是其核心市场,集团将在华持续深化本地化战略,推进长期稳健发展。”在发布2024年财报后,宝马集团依旧重申了对中国市场的看重。

但随着国产新能源汽车的崛起以及宝马品控仍有待提升,导致宝马在财报期内在国内销量并不如意。数据显示,2024年宝马在华销量71.45万辆,同比减少13.4%,这一跌幅不仅超过奔驰(-6.7%)、奥迪(10.09%)等德系竞品,更严峻的是,宝马旗下MINI品牌在华销量骤降17%,劳斯莱斯下滑5.3%,呈现出全品牌矩阵的市场退缩态势。

这种颓势的根源,可以追溯到三个相互交织的因果链条。首先,产品质量问题的集中爆发动摇了消费者信任基础。早在20234年的315晚会上,宝马530Li车型的传动轴异响问题便已经浮出水面并受到舆论关注;而到了 9月,因大陆集团设计的IBS制动系统故障,宝马全球召回150万辆汽车,中国市场更是成为重灾区。此后,根据国家市场监督管理总局官网 当年11 月 22 日发布的召回公告,宝马又因集成式制动助力装置(DSCi)的相关问题召回了多批车辆,涉及国产和进口的多种车型,包括 X5 等主力车型。或基于频繁的召回事件叠加部分4S店售后服务纠纷的曝光,在去年J.D. Power 2024年中国汽车售后服务满意度调查中,宝马排名位居末位。

其次,电动化转型的滞后加剧了竞争劣势。尽管2024年宝马中国市场累计交付新能源车超40万辆,BMW和MINI纯电车型销量同比增长7.7%,纯电车型销量占集团在华总销量的15%,但其主销电动车型iX3基于燃油车平台改造,而i3也是与宝马3系共享CLAR平台。使其在续航里程、智能座舱等核心指标上与中国品牌相比并无明显优势。当问界M9的华为ADS 3.0智驾系统实现城市NOA量产落地时,宝马的热销车型智驾功能仍旧保守。其中新款宝马X3仅支持基础L2级辅助驾驶,缺乏城区高阶NOA能力。

更深层的危机则来自品牌价值的稀释。为应对销量压力,据统计宝马2024年前7个月新车折扣率达到了25%,高于奔驰的20%,而中国汽车市场平均折扣率则仅为14%。这种以价换量的策略虽短期提振销量,却导致品牌溢价能力持续弱化。

结构性困局:当传统豪华范式遭遇中国产业革新

宝马在华困局绝非孤立个案,而是传统汽车工业范式与中国新汽车产业革命碰撞的必然结果。这种碰撞在两个维度形成“剪刀差”,持续压缩跨国车企的战略空间。

在技术路线上,中国市场的进化速度似乎已超越跨国车企的响应周期。2024年中国新能源汽车渗透率突破47.6%,同比增加 12%。据盖世汽车研究院显示,2024年1-9月,国内乘用车市场,L2等级及以上车型销量达到708.6万辆,同比增长23.8%,其中L2++等级车型销量同比增长144.2%。

根据麦肯锡发布的《2024年中国汽车消费者洞察报告》指出,领先的智能化优势是中国高端新能源汽车品牌受消费者青睐的主要原因,如更先进的自动驾驶功能、体验更好的智能座舱。

因此,当本土车企以“软件定义汽车”重构产品竞争力时,宝马仍困守“硬件优先”的开发模式也是销量下降的原因之一。虽然在不久前,宝马将其新世代概念车的性能设定高达恐怖的18000牛·米的扭矩输出。但在2024年推出搭载全景iDrive和视平线显示技术的超感智能座舱,其系统仍以功能叠加为主,缺乏基于用户行为数据的深度学习和生态联动。而同样在2024年,国产新势力品牌蔚来自研的整车全域操作系统 SkyOS・天枢,则通过收集和分析用户驾驶习惯、操作偏好等行为数据,实现对车辆各个系统的智能调整,为用户提供个性化服务。这便是基于用户行为数据深度学习的体现。这种代际差异,换句话说是宝马缺乏将车辆与外部生态系统进行有效整合的能力,无法为用户提供全方位的智能生活体验。

BMW新世代驾趣概念车(BMW Vision Driving Experience)

而在产业生态上,中国汽车工业也在重塑全球竞争规则。比亚迪、宁德时代等企业构建的垂直整合体系,大幅降低了动力电池的成本;例如比亚迪刀片电池相比传统铁电池成本降低约 30%;而宝马在电池采购上则需与供应商议价(宝马与宁德时代正在携手推进大圆柱电池量产,应用到新时代车型),成本控制空间相对受限。更严峻的是,华为、大疆等科技公司跨界入局,带来“智能驾驶+智能座舱+智能底盘”的全栈能力,这使得中国自主品牌车企的新车研发周期已缩短至 12 - 15 个月,部分车企对供应商的开发周期要求也已普遍缩短至 9 个月。

因此,这种系统性压力正在改写市场格局。2024 年中国豪华品牌与国产新势力品牌销量实现了快速增长。理想汽车 2024 年共交付 50.45 万辆新车,同比增长 33.1%;问界 M9 发布 12 个月累计大定突破 20 万辆;蔚来 2024 年共交付新车 221,970 台,同比增长 38.7%。而传统豪华品牌如奔驰、宝马、奥迪在中国市场的销量则均出现不同程度下滑,这也表明。消费者对汽车的电动化、智能化需求不断增加,宝马若不能跟上这一趋势,确实可能在竞争中处于劣势,进而失去部分市场份额。

结语

宝马财报揭示的不仅是一家企业的增长困境,更是一幅传统汽车文明与新兴产业力量交锋的史诗图景。当中国消费者用“冰箱彩电大沙发”重新定义豪华,当智能驾驶从配置选项变为核心卖点,跨国车企需要的不只是产品参数的追赶,更是思维范式的变革。宝马集团宣布2024 年其研发投入创历史新高,达 91 亿欧元,同比增长 17.1%,约占集团营收的 6.4% 。这或许是个积极的信号。但要在全球最卷的汽车市场重获生机,仅靠资金投入远远不够——如何让“终极驾驶机器”进化为“移动智能终端”,将决定这个百年品牌能否穿越产业周期迷雾,在东方市场续写传奇。