南山铝业国际开启招股:氧化铝产能东南亚第一

2025年3月17日,南山铝业国际控股有限公司(以下简称“南山铝业国际”)开启招股 ,发行价区间为每股26.6-31.5港元,发行88,235,300股,预计3月25日正式登陆港交所。作为东南亚地区领先的氧化铝生产商,公司凭借其战略布局和产能优势,在过去三年中实现了营收的爆发式增长,成为全球铝产业链中不可忽视的力量。此次上市,南山铝业国际在提高全球影响力的同时,也将为投资者提供享受东南亚工业化转型红利的机会。

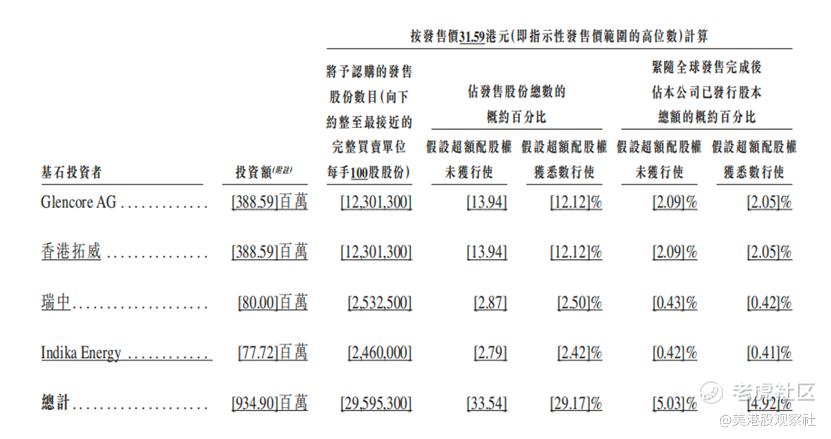

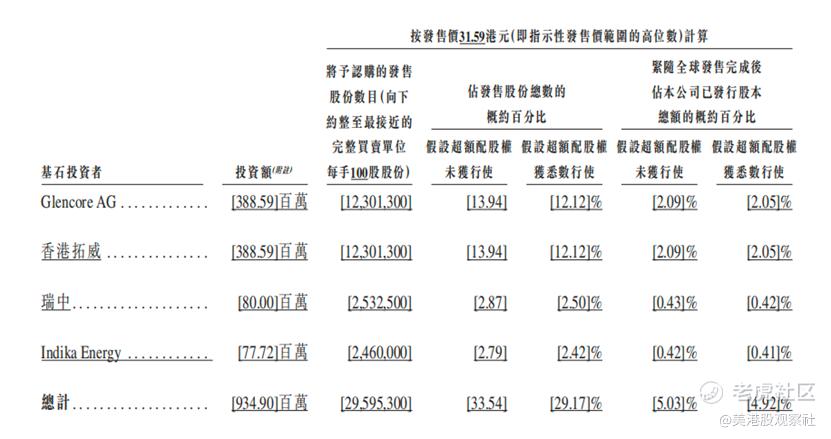

此次上市,南山铝业国际还吸引了产业内的知名头部公司作为基石投资者,包括嘉能可国际公司(Glencore International AG)、香港拓威贸易有限公司、瑞中国际工业设备(香港)有限公司及PT. Indika Energy Tbk.,它们将合计认购9.349亿港元的新发行股份。它们在为公司提供资金支持的同时,也有望跟公司带来更多的资源和合作机会。

这四大基石投资者中,嘉能可是全球范围大宗商品的生产商和经营商,在金属和矿产品、能源产品和农产品等60多种大宗商品的生产和营销方面占据重要地位,嘉能可同时也是公司的五大客户之一。

香港拓威贸易有限公司是厦门象屿的附属公司,主要从事供应链管理、分销服务、原材料及制成品进出口,而厦门象屿同样是公司的五大客户之一。

瑞中国际工业设备(香港)有限公司是国内知名公司瑞智控股在香港的附属公司。

PT. Indika Energy Tbk.则是一家投资控股公司,专注于通过其于能源领域的战略投资开发新的可持续发展业务,并已经在印尼证券交易所上市。

公司概况:深耕东南亚的氧化铝龙头

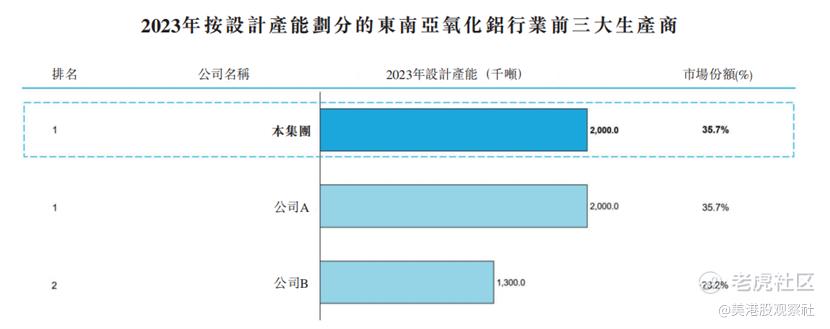

南山铝业国际主要从事氧化铝的加工、生产及销售业务,生产基地位于印尼廖内群岛省民丹岛卡朗巴塘经济特区。公司专注于冶金级氧化铝的生产与销售,产品主要用于电解铝的制造,下游应用涵盖建筑、交通、电力及包装等行业。依托印尼丰富的铝土矿和煤炭资源,公司构建了从原材料采购到生产销售的垂直整合能力,其氧化铝年产能已达200万吨,2023年实际产量达191万吨,占东南亚市场34.9%的份额,位列区域第二,而按照设计产能计算的话,公司排名第一。

自2021年5月启动商业化生产以来,公司取得了高速增长的业绩,2021至2023年,公司营收从1.728亿美元跃升至6.778亿美元,复合年增长率(CAGR)高达98.0%。2024年前九个月,营收进一步攀升至6.83亿美元,毛利率从25.9%提升至46.3%,展现出强劲的盈利能力。公司已完成两期氧化铝生产项目,并计划通过新项目将总产能扩大至400万吨,巩固其在东南亚的领先地位,并进一步扩大增长潜力。

业务模式:垂直整合、多元化客户来源

南山铝业国际已经对氧化铝的生产完成了垂直整合,提高了运营效率。在生产环节,公司扎根印尼,充分利用当地丰富的铝土矿资源,采用先进的低温拜耳法进行生产,不仅能够确保产品的高质量,还能降低生产成本。此外,公司采用全电子化申请流程和集中控制平台,进一步优化生产效率,2023年产能利用率达95.5%,2024年前九个月甚至超负荷运转至108.1%,展现了较高的运营效率。

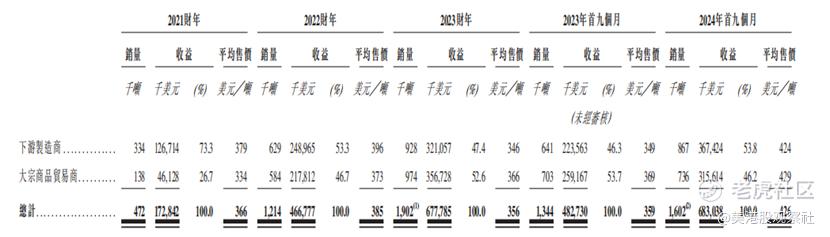

在收入结构方面,公司的收益主要来源于氧化铝的销售。在营业记录期间,氧化铝销售几乎贡献了公司运营所得的全部收益。从客户群体来看,公司的客户涵盖了下游制造商和全球大宗商品市场贸易商。其中,下游制造商将公司的氧化铝加工成电解铝,而贸易商则负责将产品转售给其他下游企业。公司与主要客户Press Metal集团建立了长期稳定的合作关系,Press Metal集团对公司收益的贡献占比约在50%左右。此外,公司还与其他多个客户保持着业务往来,客户分布于马来西亚、中国内地、香港、瑞士、新加坡及韩国等地,这些多元化的客户群体有助于分散市场风险,保障公司收入的稳定性。

财务分析:高增长和高盈利带来高回报

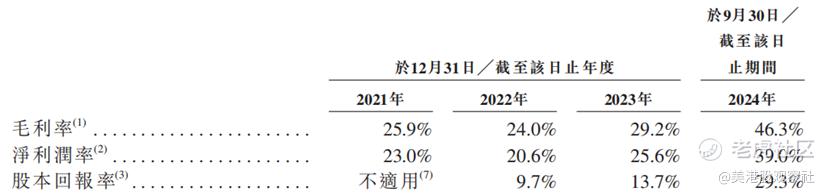

过往业绩来看,南山铝业国际表现出了高增长态势。2021至2023年,南山铝业国际的营收从1.728亿美元飙升至6.778亿美元,净利润从3970万美元增长至1.735亿美元,年复合增速分别达98%和109%。这一增长主要得益于二期项目的产能释放及氧化铝价格上涨。2024年前九个月,公司营收已达6.83亿美元,净利润2.663亿美元,同比增长126%,展现出持续的增长动能。

在盈利能力方面,公司的盈利能力也实现了显著提升,毛利率从2021年的25.9%提升至2023年的29.2%,2024年前九个月更是跃升至46.3%。净利率从2021年的23%提升至2023年的25.6%,2024年前九个月达到39%。这一改善主要受益于原材料成本下降(如液碱价格回落)和生产规模效应。此外,公司销售成本中原材料占比高达81%,但通过锁定低价铝土矿和煤炭供应,成功对冲了部分价格波动风险。

高增长和高盈利带动着公司的股本回报率快速提升,从2022年的9.7%提升到了2024年前九个月的29.3%,对投资者的吸引力也大大提升。

竞争优势:多方位的显著优势

南山铝业国际在多个方面具备显著的竞争优势,能够充分受益于东南亚快速增长的需求。公司所处的战略位置为其带来了诸多优势。印尼拥有丰富的铝土矿和煤炭资源,公司不仅能够确保原材料的稳定供应,还能受益于当地政府的政策支持,如税收优惠等。公司生产基地的深水港便于原材料的运输和产品的销售,大大降低了物流成本,提高了运营效率。

公司自建的综合基础设施和生产设施是其核心竞争力之一。公司拥有完善的配套设施,包括自用火力发电厂、内部水库及水处理设施、煤制气厂和深水港等。这些设施不仅确保了公司对生产过程的自主控制,还提高了生产效率,降低了生产成本。公司高度自动化的生产设备和先进的生产工艺,保证了产品的高质量和高稳定性。

在技术和质量控制方面,公司不断改进和积累技术专业知识,采用低温拜耳法生产的冶金级氧化铝品质卓越,产品合格率始终保持在100%,颗粒大小符合行业最高标准,深受客户青睐。公司注重环境保护和社会责任,坚持国际ESG治理标准,推动绿色可持续发展,这不仅有助于提升公司的社会形象,还能获得更多的政策支持和市场认可。

行业前景:需求高增,产能扩张

东南亚是全球铝消费增长最快的区域之一。根据弗若斯特沙利文数据,2023年东南亚氧化铝消费量达305.85万吨,预计2028年将增至869.58万吨,年复合增长率23.2%,其中印尼的氧化铝消费量将从2023年的89.85万吨增加到2028年的554.62万吨,年复合增长率更是达到43.9%。这一增长由基建投资、新能源汽车普及及工业化进程驱动。印尼作为资源大国,政府推行铝土矿出口禁令以推动本土加工,进一步刺激氧化铝产能扩张。南山铝业国际坐享政策红利,未来有望受益于区域产业链的垂直整合。

在竞争格局方面,东南亚氧化铝市场集中度较高,2023年,前三大生产商占据94.6%的产能份额以及98.0%的产量份额。按产能计算,南山铝业国际排名第一,而按产量计则排名第二。随着行业并购加速,资源进一步向头部企业集中,对此,南山铝业国际积极扩大产能,将会进一步增强公司的市场地位,并实现持续高增长。此外,中国“一带一路”倡议推动的跨境合作,能够为公司打开更广阔的出口市场。

估值分析:对标龙头,溢价空间可期

此次上市,根据招股书,南山铝业国际计划以每股26.6-31.5港元的价格发行新股,募集资金主要用于印尼新项目的建设。按照发行价中位数29.05港元,公司发行后市值预计达约171亿港元(约22亿美元)。这一估值对应的滚动市盈率倍数为8.6倍。

从二级市场来看,南山铝业国际的可比上市公司包括中国铝业、中国宏桥、南山铝业、云铝股份、天山铝业等,它们的平均滚动市盈率为10倍左右,相对来说,南山铝业国际的估值偏低。同时,考虑到东南亚市场的成长性及公司产能扩张计划,公司的估值还存在一定的提升空间。此外,公司股息政策承诺将每年净利润的至少20%用于分红,能够为股东持续提供分红回报,这对长期投资者也十分具备吸引力。

总的来看,南山铝业国际的上市不仅是其全球化战略的关键一步,也为投资者提供了参与东南亚工业化转型的稀缺标的。凭借资源、成本与技术等多重优势,公司在未来产能释放和行业需求增长的双重驱动下,业绩有望高速增长,并带动市值的持续攀升。

$南山铝业国际(02610)$