春节消费变红火了吗?

今日统计局公布了 2025 开年 1~2 月的宏观经济 “数据包”,此次统计局看起来重修了历史基数,导致官方口径披露的增速,相比按历史数据计算的增速普遍高 1pc 左右。后文的探讨中以官方披露的增速为主要参考依据。

1. 春节消费边际回暖?

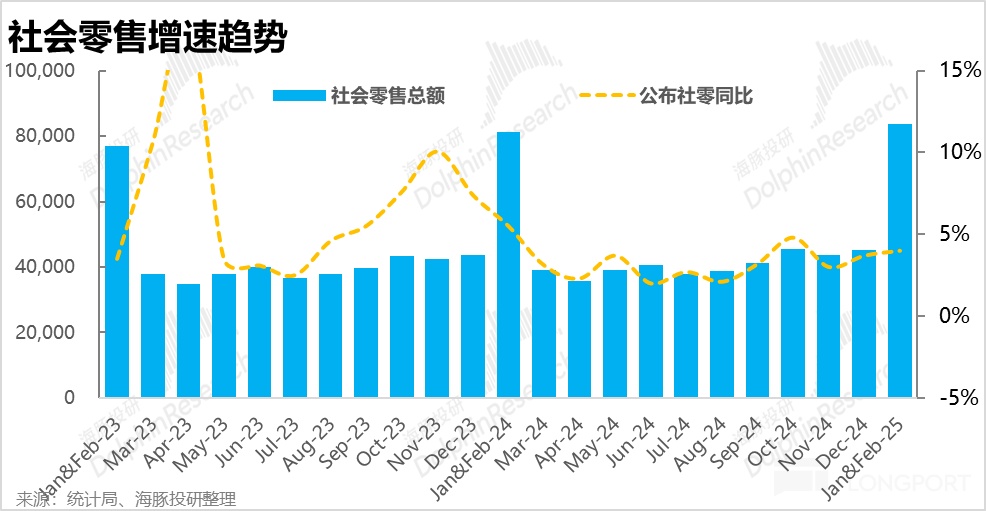

整体零售大盘在新年的 1~2 月同比增长了 4%(按历史数据计算的增速为 3%),较去年 12 月的 3.7% 和整个 4Q 的 3.8% 小幅提速,如此看春节期间的消费情况是稍有回暖的。

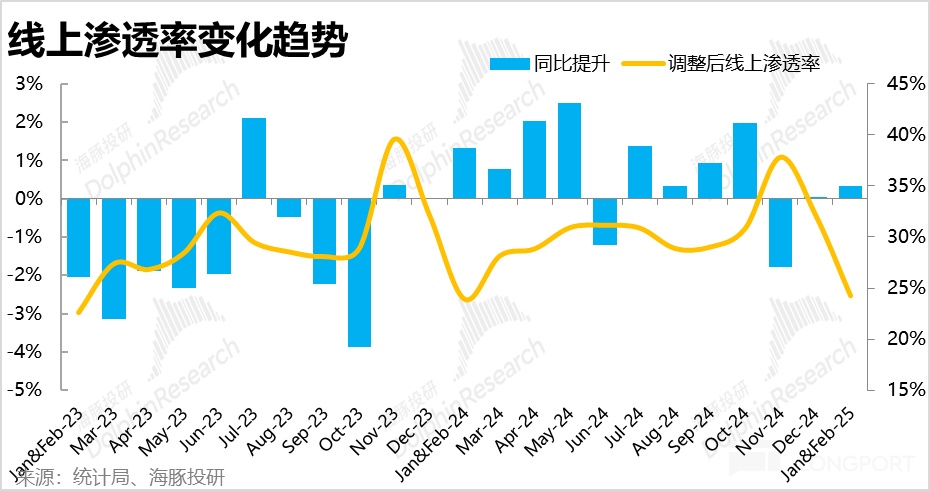

线上实物零售(经调整后)同比增长了 5%,同样较 12 月的 3.8% 和整个四季度 3.5% 的增速有一定的改善。线上零售渗透率本次同比小幅提升了 0.3pct,终止了去年双十一大促以来线上零售相对跑输的情况。整体来看,线上零售是跟随整体消费一同边际回暖的情况。

品类上,本次线上零售中吃类、用类商品分别增长 10.8%、5.4%,穿类商品下降 0.6%。则呈现出居民在餐饮等偏体验消费偏好更高,以服饰为代表的可选性商品消费则依旧偏弱。

2. 餐饮等服务零售是消费改善的主要方向

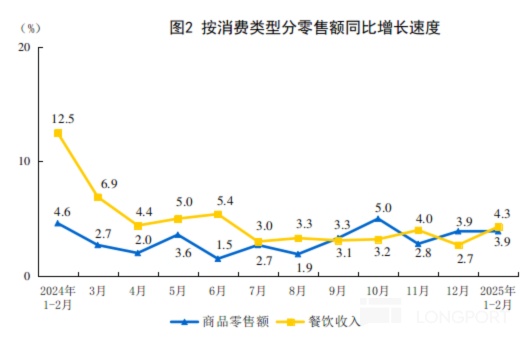

按消费类型看,本次整体商品零售(包括线上及线下)同比增长 3.9%,相比 12 月增速持平。而餐饮消费增速则由 12 月的 2.7%,显著改善到了本次的 4.3%。可见本次整体社零增速回暖的主要驱动力是春节假日期间的餐饮等偏服务向消费。这和线上实物零售中吃类商品增长最强的情况是一致的。

单独披露的服务零售额本次同比增长 4.9%。虽相比 24 全年的 6.2% 有所下滑(体现出高基数下服务消费增长中枢的回落),但横向对比看,服务零售的增速依旧全面高于社零大盘,商品零售和餐饮收入各自的增速。可见服务消费仍是相对跑赢的方向(但领先幅度较去年可能会收窄)。

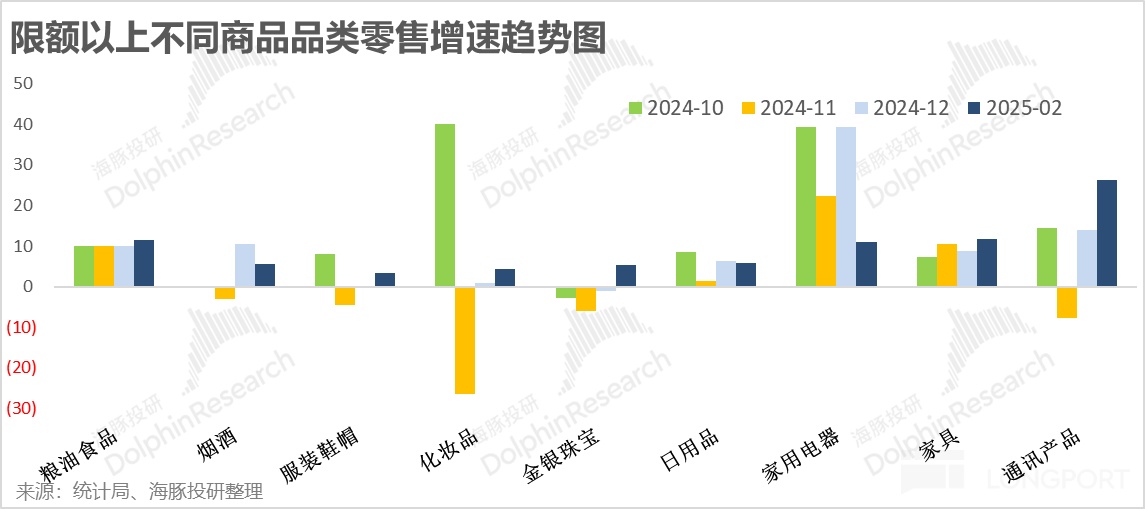

3. 分品类表现如何?

分商品品类来看,根据限额以上零售数据,衣帽服饰、化妆品和金银首饰等典型可选商品的绝对增速依旧较弱,普遍在中低个位数。但是相比前两个月同比负增长的表现,有改善迹象。

至于国补的利好的板块,家电本次的增速较先前的高位有不小的回调,可能是由于已持续了数月的国补导致家电的购物需求被集中释放,略有透支。不过,由于 1 月底国家将补贴范围扩大到了手机和平板等品类上,1~2 月间以手机为主的通讯产品增速近乎翻倍提升到了 26.2%。国补在该品类上的利好效应应当还能继续释放一段时间

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33