关税恐慌下的错杀:解析谷歌的AI统治力

由于对新关税可能损害全球经济增长前景的担忧,谷歌的股价随大盘一同下跌。有外国分析师认为,谷歌在很大程度上不受美国与其他国家之间任何贸易冲突的影响,随着人工智能市场的持续扩张,只是时间问题,谷歌的股价将会反弹。

作者:The Asian Investor

谷歌有望增长其利润率和自由现金流

谷歌的数字广告业务正呈现出强劲的增长态势,该业务是谷歌大部分收入的来源。在2024财年,谷歌搜索业务占公司总收入的56%,在第四季度,这一业务板块实现了两位数增长(同比增长13%)。同样,谷歌云在2024年第四季度占总收入的12%(同比增长30%),受益于人工智能市场的大规模支出热潮,这也是看好谷歌的原因之一。

尽管过去几周贸易紧张局势和关税公告令人恐慌,但很可能这场冲突最终会在谈判桌上得到解决,贸易特权将以某种方式重新谈判。因此,从长期来看,预计贸易摩擦对股市不会产生重大影响,尤其是对谷歌而言,其主要业务是数字营销服务。

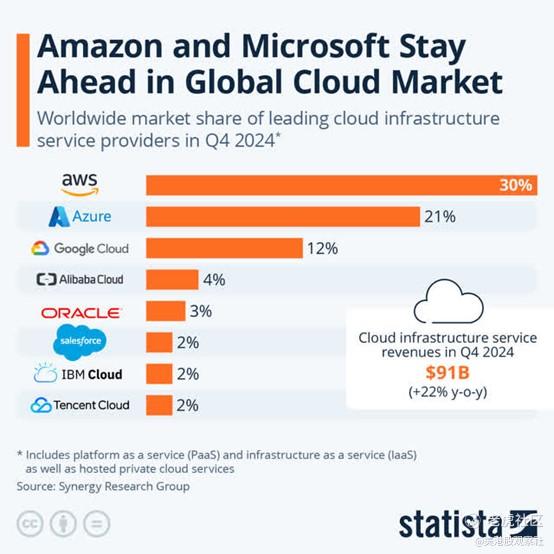

人工智能市场,无论是硬件还是软件,在未来十年都将持续增长,因为企业正在构建其人工智能基础设施,并在数据中心上进行大量投资。作为这一市场的主要参与者之一,相信谷歌将成为这里的重大赢家:谷歌是排名第三的公共云平台……根据Statista的数据,谷歌占据了全球云市场的大约12%的份额。

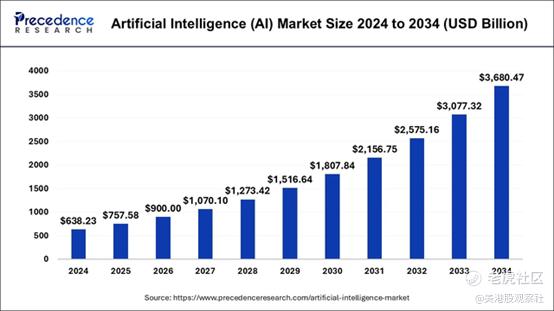

根据Precedence Research的数据,人工智能市场将从2024财年的6382亿美元增长到2034财年的近3.7万亿美元,这代表了5.8倍的增长因子,即年均复合增长率20%。作为一家在人工智能和云业务方面有相当大敞口的七巨头之一,谷歌已准备好在未来几年实现巨大的、长期的收入和自由现金流增长,这将完全不受当前关于实物商品进口到美国的贸易紧张局势的影响。

通向年度3000亿美元自由现金流的道路

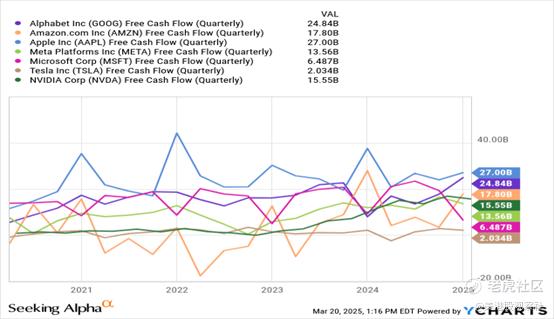

谷歌是全球自由现金流利润率最高的公司之一。在最近的2024年第四季度,谷歌产生了248亿美元的自由现金流(同比增长215%)——自由现金流利润率计算为25.7%。与其他七巨头相比,谷歌在自由现金流方面是第二赚钱的公司,并且拥有最有利的自由现金流增长趋势之一:只有英伟达和特斯拉在过去五年中实现了更强的自由现金流增长。公司在快速扩展的云市场中的强大地位以及在数字广告支出方面的实力是谷歌在自由现金流增长方面超越其他七巨头的两个原因。

谷歌在2024年第四季度实现了近250亿美元的自由现金流,这转化为2025财年至少超过1000亿美元的年化自由现金流。如果谷歌在未来六年中以相当温和的20%的速度增长其自由现金流,那么到本年代末,谷歌可能会实现3000亿美元的年自由现金流。

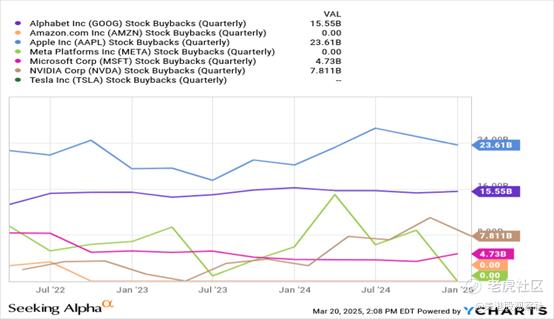

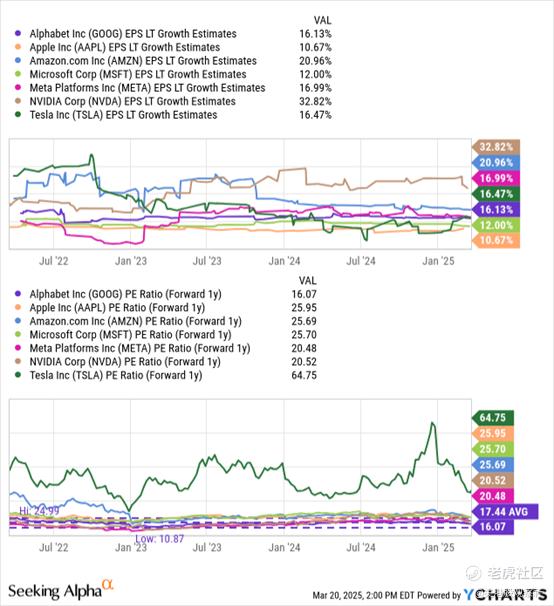

谷歌也是最积极回购自己股票的公司之一。在2024财年,谷歌在公开市场上回购了622亿美元的股票,这计算为自由现金流回报率为86%。现在,随着股票以16.1倍的前瞻市盈率交易,股票回购显然非常有意义,因为公司在回购股票时每花费一美元就能获得更大的价值。由于谷歌去年宣布了700亿美元的股票回购计划,该计划今年可能会大幅扩大。事实上,谷歌是七巨头中第二积极的股票回购者。

谷歌的估值很便宜

最近的估值回调使谷歌的股价比其历史平均水平更便宜……与其他七巨头相比更是便宜得多。谷歌目前的前瞻市盈率为16.1倍,比公司三年历史平均市盈率低了整整8%。由于在2025财年到目前为止,所有大型科技公司都在贸易紧张局势加剧的背景下遭遇抛售,这种回调在科技领域创造了比谷歌更多的机会。

许多科技公司现在都在打折,包括英伟达、亚马逊和特斯拉。从估值角度来看,谷歌目前是最便宜的大型科技股,其股价较七巨头行业集团平均市盈率28.5倍有44%的折扣。

随着人工智能投资将在2025财年及以后继续增加,以及其坚实的云市场份额,谷歌代表了七巨头股票中投资者能获得的最深价值。

谷歌的风险

谷歌最大的风险与人工智能支出相关的情绪变化有关。目前,公司为了从人工智能承诺的生产率提升中受益,花费大量资金用于人工智能产品和基础设施。然而,谷歌最大的短期风险是在投资者情绪恶化的背景下估值持续回调。会改变对谷歌看法的是,如果公司在数字营销或人工智能支出方面支出减弱,或者其领先的搜索平台相关性丧失。

总结

如果资金充足并能利用市场崩盘创造的大量新的投资机会,尤其是在七巨头股票中,那么贸易紧张局势就是一件好事。

像谷歌这样的科技市场顶级特许经营权,由于投资者担心新关税的实施,其交易价格低于长期估值平均水平(以及行业组平均水平),但从长期来看,这根本不会影响谷歌的业务。

谷歌股价下跌的原因有很多,主要是因为它在搜索和云市场的主导地位以及其自由现金流增长潜力。公司还有一个绝佳的机会,那就是在2025财年宣布新的、加码的股票回购计划,考虑到谷歌的股价最近变得如此便宜,这将非常有意义。

随着越来越多的公司增加人工智能相关支出,人工智能市场机会逐年变得更加吸引人,为谷歌整合人工智能产品的搜索和云业务创造了上行空间。

$谷歌(GOOG)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05