辉瑞仿佛又回到了2009年

有外国分析师认为,辉瑞仿佛又回到了2009年。尽管几年前与新冠疫情相关的营收激增掩盖了其核心业务的强劲表现,但也造成了高基数效应,导致股价在疫情销售额下降时出现修正。然而,最近几个季度,随着高基数效应消退,辉瑞业务增长重新加速。

作者:Danil Sereda

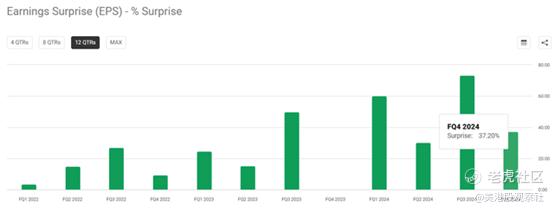

尽管几年前与新冠疫情相关的营收激增掩盖了辉瑞核心业务的强劲表现,但它也造成了高基数效应,导致股价在与疫情相关的销售额开始下降时出现修正。然而,在最近几个季度,随着高基数效应的自然消退,辉瑞开始展现出业务增长的重新加速。特别是在2023年第四季度(最新报告的季度),我们看到合并销售额约为178亿美元(同比增长24.6%),而非新冠疫苗产品的营收在第四季度按运营计算增长了11%,这得益于“Vyndaqel系列、Padcev、Eliquis和Nurtec等关键产品的强劲表现”。根据Seeking Alpha的数据,这一数字超出了市场共识约2.9%。此外,鉴于管理层积极实施的成本管理举措,辉瑞2024财年的调整后毛利率提高至74%——这帮助公司在第四季度的调整后每股收益超出预期37.2%(实际为0.63美元,预期为0.46美元):

按年计算,调整后的每股收益增长了6倍。

成本削减举措尚未完成。第四季度显示,与新冠相关的销售组合不佳仍在压低毛利,但随着该业务部门的整体影响减弱,该公司的毛利率可能会达到 70% 左右。

根据管理层的盈利评论,当前制药行业的趋势指向对靶向疗法的日益关注,尤其是在肿瘤学领域,以及“疫苗在传染病和预防保健中的重要性日益增加”,以及肥胖症等新治疗领域正在出现。看到这一点,辉瑞的管理层试图将公司定位得尽可能好。

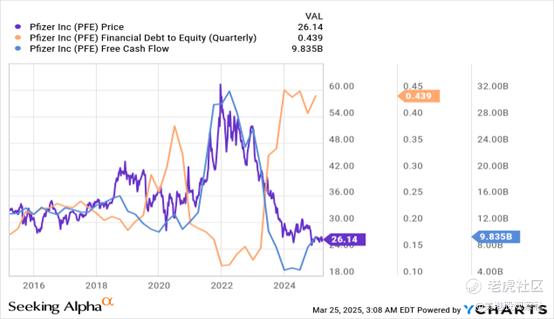

首先,在辉瑞于2023年收购Seagen之后,其债务负担增加,但通过这种方式,合并后的公司已成为肿瘤学领域的主要参与者,尤其是在抗体药物偶联物(ADCs)领域。资产负债率确实远高于长期平均水平,但仍然低于1的临界水平,同时辉瑞的自由现金流正从去年的大幅下降中开始逆转。

几天前,公司宣布“以33亿美元出售Haleon股份完成退出”,因此随着资产负债率的下降和长期债务绝对值的减少(因为去杠杆化将继续),其资产负债表将变得更加强大。

辉瑞的管理层在电话会议上指出,其肿瘤学产品组合中的产品如Padcev加上pembrolizumab正在成为“美国局部晚期转移性尿路上皮癌的一线首选治疗方案”,而Braftovi/Mektovi实现了显著的同比增长率。因此,尽管Seagen的收购最初对公司的成本较高,但从公司的市场定位加强以及未来几年更大的收入和EBITDA流来看,这笔收购最终可能会得到回报。

其次,在疫苗领域,辉瑞的Prevnar特许经营权和新推出的Abrysvo用于呼吸道合胞病毒(RSV)使辉瑞在同行中成为明显的领导者。例如,Abrysvo“在本季节的出货剂量中已经实现了市场领导地位。”公司在这一细分市场的地位相当可持续,考虑到这一市场在未来几年每年应增长14-15%(至少),进一步扩大销售的机会是存在的。

第三,在“去年年底因强烈副作用放弃一种高调的减肥药物候选者”之后,正如路透社所写,辉瑞希望保持“积极尝试进入利润丰厚的肥胖市场”,推进danuglipron(其口服减肥药),并探索其他作用机制以应对这一日益严重的全球健康挑战。

辉瑞有一条巨大的新药管线,可以在未来几年上市(例如用于非小细胞肺癌的sigvotatug vedotin、用于乳腺癌的atirmociclib以及用于肺炎球菌疾病的PCV-25等),其新增的收入最终将抵消专利到期的影响。

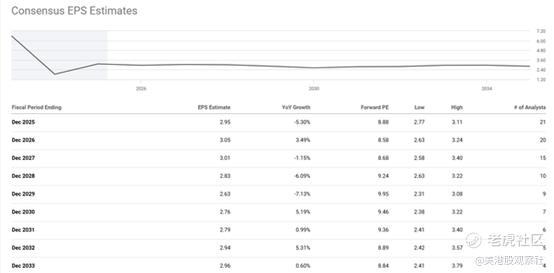

华尔街的共识忽视了大多数好消息以及辉瑞的管线和定价带来的前景,将LOE(专利到期)对公司收益的影响定价为将受到重创。根据当前的共识观点,在未来8-9年,辉瑞的每股收益将增长1美分(从2025财年的2.95美元增长到2033财年的2.96美元):

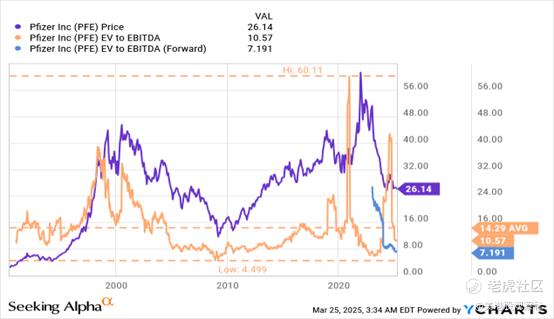

在所有这些情况下,虽然辉瑞的估值应该享有折扣,但股票的远期企业价值/息税折旧摊销前利润倍数接近7倍,代表了来自华尔街的太多负面情绪。回顾历史背景:辉瑞上次以如此便宜的价格被估值是在2008-2009年。在那次低价之后发生了什么,这是一段应该仔细研究的历史。

在公司的EBITDA在2009年初中期停止恶化之后,股价开始反转。当我们在2020年中期看到与新冠疫情相关的EBITDA激增时,辉瑞股票的反应就像火箭一样;当新冠疫情的消失变得明显时,辉瑞的市值回吐了超过56%。现在公司正在显示出EBITDA稳定的初步迹象,而其股价已经被大幅抛售,它最有可能的情景是继续上涨。

基于上述描述的所有情况,辉瑞仍然值得看好,尽管每个潜在买家和现有股东都应该意识到风险因素。

风险

几个小时前,有消息称特朗普总统重申了他计划对药品征收关税的计划,作为其办公室更广泛的贸易政策实施的一部分。

这可能是辉瑞在昨日交易时段中在关键股票指数异常强劲的情况下下跌的原因。辉瑞面临的风险来自其销售成本结构:如果确实对进口药品成分(即活性药物成分)或成品药物征收关税,这一新政策可能会增加辉瑞的制造成本(尽管其大多数品牌药物针对美国市场是在美国或监管严格的国家完成的)。

另一个风险来自假设,即辉瑞的新药管线最终将取代旧有产品组合,我们将看到持续稳定的股息收益率和由基本面驱动的名义股价上涨。这可能对预期过高:辉瑞的一些药物仍在开发中,可能不会像那么快的上市。因此,如果这一风险成为现实,关于高于共识的收入增长率的论点将显得过时。

总结

辉瑞的缓慢复苏反弹很可能在未来几年继续。至少从目前来看,下行空间并不大。现在,该股的交易方式类似于其2008-2009年的价格走势,当我们查看其企业价值/息税折旧摊销前利润倍数时。确实,最新的关税消息可能会在短期内改变积极前景,但相信管理层会找到出路,现有的管线将顺利推进。如果是这样,那么当前的每股收益共识估计可能会相差甚远(从积极的角度来看)。

$辉瑞(PFE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05