【一周科技动态】AI算力大崩,究竟是不是供应过剩?NVDA固有问题但抄底单埋伏110?

涨跌纷纭——一周大科技表现

本周宏观主线:对美股后市的分歧?

美股Q1经历阴雨,因此“是否是中期介入点”成为讨论热点。政策方面偏向实体经济而非资本市场,同时"软数据"也在持续走弱。

目前对后市走向的核心分歧与市场焦点在于:外资流向( $高盛(GS)$ 认为外资,尤其是欧洲资金,将继续流入, $瑞银(UBS)$ 警告资金可能回流本土市场)、反弹持续性( $摩根士丹利(MS)$ 基于技术面看多短期,但中期受政策影响,小摩强调基本面疲软限制反弹空间)、经济周期定位( $德意志银行(DB)$ 通过历史数据暗示当前处于回调而不是熊市前兆, $摩根大通(JPM)$ 认为滞胀风险更类似结构性危机)

市场现在紧盯着两件事:一是政府债务上限谈判能否松绑财政政策,二是美联储何时能降息。市场波动性的关键变量:Trump政策、财政松绑(债限进展)及联储降息路径。此外,美元流动性也将在外资撤离压力、美国居民/企业承接能力中来回平衡。

大科技公司本周则在短期反弹后,收到算力预期下降后出现回调,目前交易集中度仍然很高。

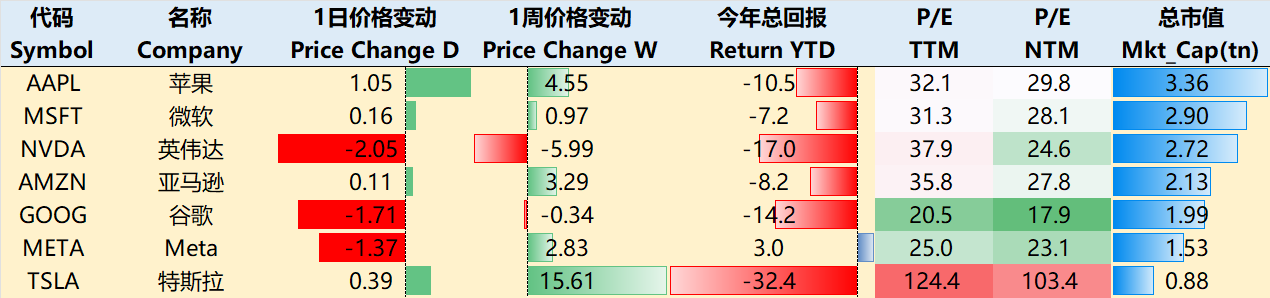

至3月27日收盘,过去一周,大科技公司多数反弹。其中 $苹果(AAPL)$ +4.55%, $英伟达(NVDA)$ -5.99%, $微软(MSFT)$ +0.97%, $亚马逊(AMZN)$ +3.29%, $谷歌(GOOG)$ -0.34%, $Meta Platforms, Inc.(META)$ +2.83%, $特斯拉(TSLA)$ +15.61%。

影响资产组合的核心交易策略——一周大科技核心观点

微软撤回数据中心项目,就代表算力需求到顶了吗?

微软已经放弃了在美国和欧洲新建的(约2千兆瓦的电力)数据中心的项目,原因是AI算力供过于求。先说几个结论

微软此次CapEx收缩是短期供需错配、财务优化和战略调整的结果,不改变AI云计算长期(至少是中期)高投入的趋势;

头部厂商扩张节奏出现错位:微软、亚马逊最早投入,然后调整,Meta、谷歌接力补涨,但行业整体CapEx仍将攀升

未来竞争焦点在效率:高效能数据中心、硬件升级(如GPU/TPU迭代)、以及AI应用的商业化变现能力(直接影响ROIC)

与OpenAI关系变化的影响

微软与OpenAI在过去一年的关系出现变化:OpenAI从与微软独家合作到允许使用竞争对手的算力,微软则在探索OpenAI模型的替代方案,考虑Copilot嵌入其他公司的模型。

OpenAI除了与三方数据中心获取容量,甚至可能会在中长期开始自建数据中心。

目前已获得130亿美元的支持。他们还修改了协议,允许OpenAI使用其他公司的云计算服务。

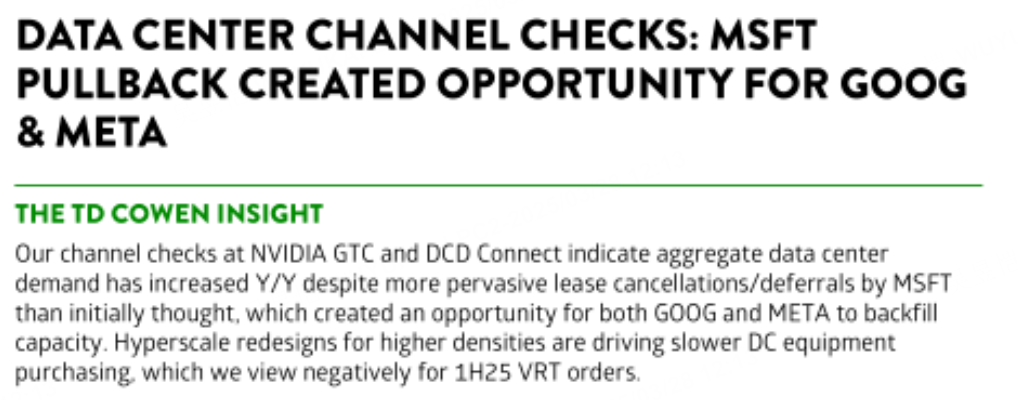

TD Cowen的“看空算力”报告并非首次

3月26日的AI板块大跌几乎出自TD Cowen的报告。他们认为:微软放弃在美欧合计耗电2GW的新数据中心项目,是对当前对自身需求的预测后,数据中心的供应超过了需求。其中,延期租赁的部分,是因为微软在为中期的云计算和推理工作负载做储备。而对于超出更新后中期容量需求的部分,微软则直接取消了租赁。

TD Cowen从1月开始就发布了连续对微软数据中心需求下降的报告,并非首次。

1月报告:微软数据中心需求骤降与OpenAI业务转移相关,退出多个早期谈判(总容量超1GW),并放弃已签约土地;超大规模租赁团队罕见缺席行业大会(PTC);原计划为OpenAI工作负载采购的容量33%进度滞后;OpenAI因微软建设速度不足转向甲骨文合作“星门”项目。

2月报告:以“建设延迟”或“电力问题”为由终止部分租赁协议,并放缓将已签署的资格声明(SOQ)转换为正式租赁的进程(此前SOQ转换成功率近100%);厄尔国际支出向美国倾斜(有部分地缘政治影响)

美AI大厂的商业模式会改变吗?

微软正在大力发展其所谓的 "Copilot Devices”,表明其战略有所转变:从新建设转向为现有数据中心配备服务器和其他设备。

1月份数据中心设备的订单放缓的一个重要原因是超大规模数据中心运营商重新设计,因为一些数据中心需要支持更高的机架密度(以适应更高算力的GPU)等。同时,微软的部分需求退出,使得Google和Meta介入填补(Google更多填补国际市场,Meta更多美国国内)

但这并不能改变AI大厂的商业逻辑。

美国厂商通常通过差异化来创造价值,投入大量资源研发专有模型和创新算法,以提供独特的服务或产品。特点就是:高成本、差异化,重点在于打造高端、专业的解决方案,从而在市场中争取较高的定价权。

相反的,类似DeepSeek这样的中国的科技巨头更倾向于采取降低成本的策略,包括API市场价格战,供应商们通过大幅降价来抢占市场份额。中国企业更愿意利用开源模型,这不仅降低了研发成本,也减少了运营费用。

是不是其他行业也很相似?

期权观察家——大科技期权策略

本周我们关注:NVDA有自己的问题,但抄底单不断?

GB200有供应链与技术瓶颈短期内或削弱NVIDIA市场竞争力。主要包括:

高部署复杂度:GB200单次部署耗时5-7天,运行期间频发系统不稳定及崩溃问题,影响客户使用效率。

铜缆工程瓶颈:NVL72系统需铺设超5,000条定制化铜缆,规格适配与安装难度显著推高部署成本。

技术依赖性强:设备机架配置高度依赖NVIDIA工程师,客户自主可控性不足,制约运维灵活性。

云服务商(CSP)因GB200复杂度转向HGX等成熟产品,加剧GB系列市场接受度压力。此外,GB300有可能提前布局,2025Q2发布GB300样品(量产推迟至2026年),或加速GB200需求分流。B200 AI GPU增量销售或部分对冲风险。

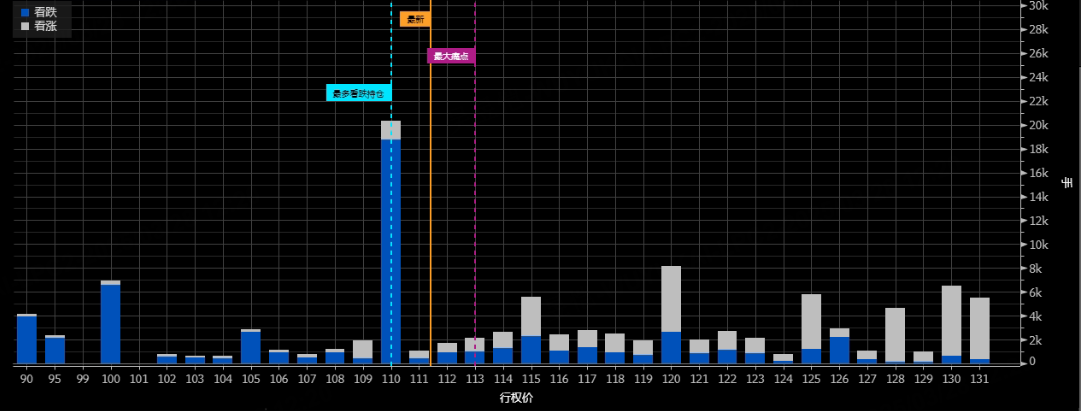

NVDA本周跟着算力板块一起大跌,但从目前到4月21日的四周未平仓期权看,最多的为平仓PUT在110的位置,接近最大痛点,说明这个位置愿意接盘抄底的投资者并不少。

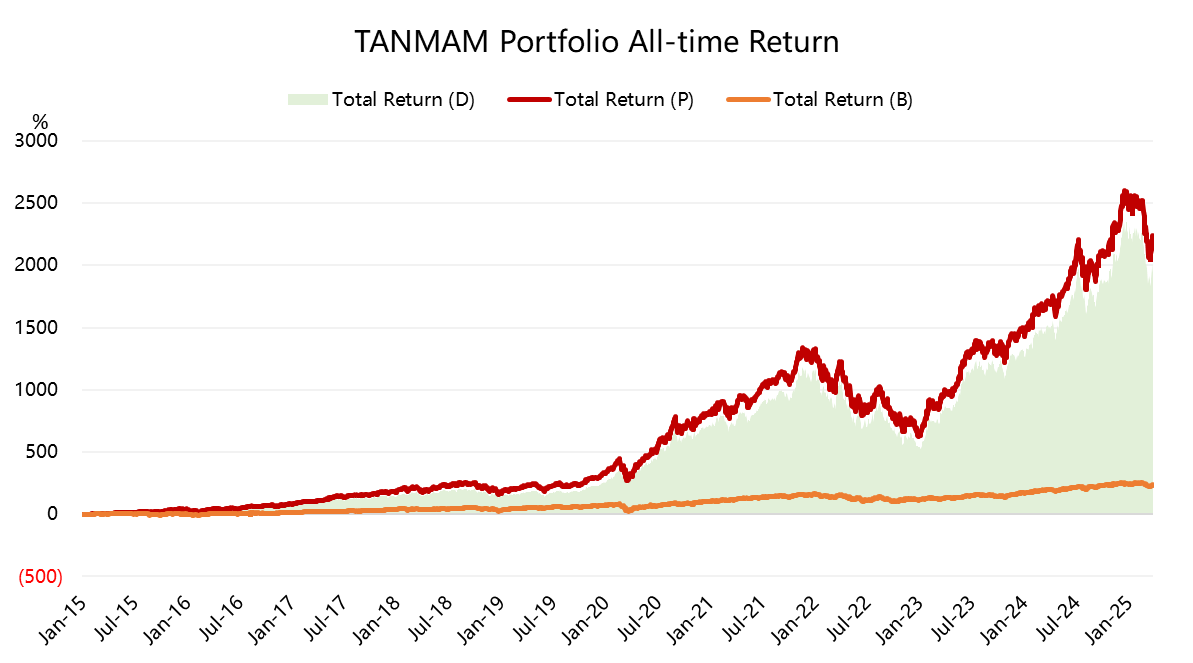

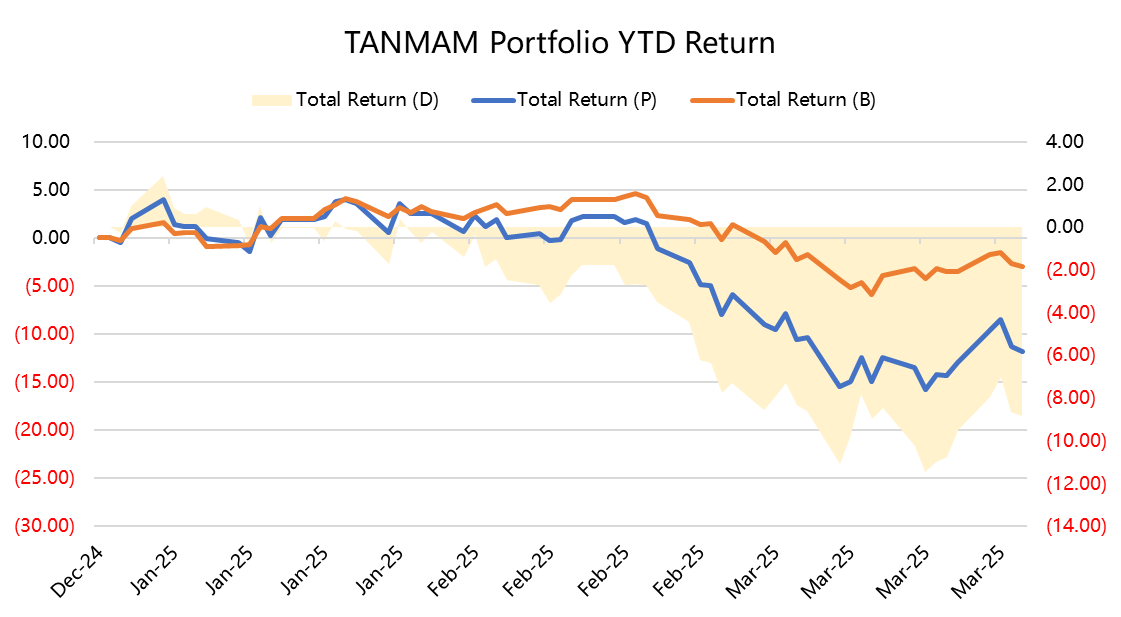

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2157.49%,同期 $标普500ETF(SPY)$ 回报229.67%,超额收益1927.82%。

今年以来大科技股出现回调,回报为-11.81%,不及SPY的-2.95%

过去一年组合的夏普比率回落至0.92,SPY为0.43,组合的信息比率1.04。

$纳斯达克(.IXIC)$ $纳指100ETF(QQQ)$ $纳指三倍做多ETF(TQQQ)$ $纳指三倍做空ETF(SQQQ)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05