潍柴动力 2024 年营收 2157 亿,净利润同比大增 26.5% ,技术突破驱动业绩增长

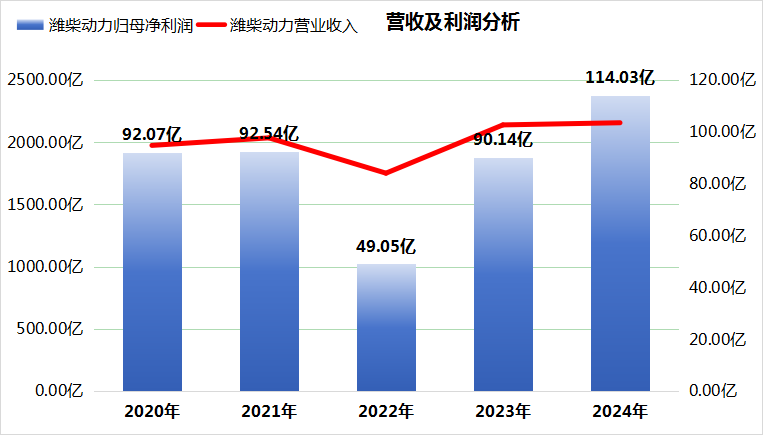

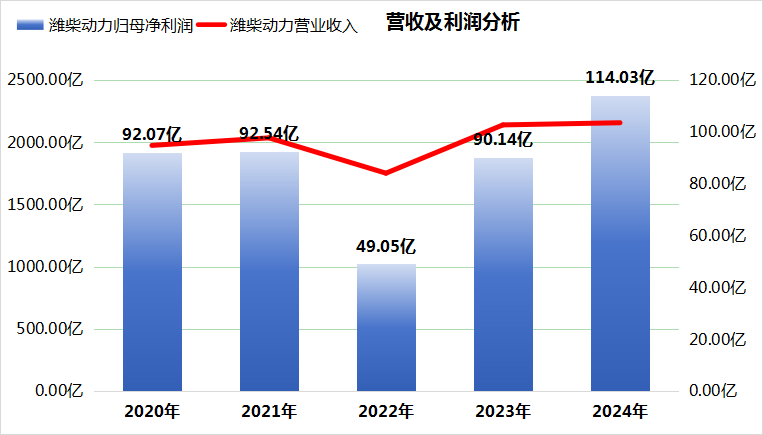

3月27日,潍柴动力股份有限公司发布年度业绩报告,在复杂多变的市场环境下交出了一份亮眼的答卷。报告显示,公司全年实现营业收入2157亿元,同比增长0.8%;归母净利润达114亿元,同比大幅增长26.5%;扣非归母净利润105亿元,同比增长30.3%。

潍柴动力营收及净利润分析/图源:choice

值得关注的是,公司盈利能力显著提升,毛利率同比增加2.1个百分点至22.4%。在股东回报方面,公司拟每10股派发现金红利3.47元(含税),全年现金分红比例达55%,持续践行高质量发展理念。

业绩的稳健增长源于潍柴动力在核心技术突破与产业升级方面的持续深耕。作为中国装备制造龙头企业,公司通过构建"传统动力+清洁动力+新能源动力"三位一体的技术矩阵,在动力系统领域建立起难以撼动的竞争优势。2024年动力系统业务实现营业收入898亿元,占公司总营收42%,毛利率提升1.6个百分点至19.5%。在重卡整车销售11.8万辆、发动机销量73.4万台保持行业领先的同时,公司更以全球首款本体热效率53.09%的柴油机、中国首款120-400吨级电传动矿卡动力等突破性成果,持续巩固技术制高点地位。

筑牢技术护城河,驱动产业转型升级

在传统动力领域,潍柴动力通过持续的技术创新构建起深广的护城河。公司不仅连续四年刷新柴油机热效率世界纪录,更在高端应用场景取得突破性进展。面对全球AI基础设施建设热潮,其研发的大缸径发动机在数据中心领域实现爆发式增长,全年销量8132台中海外占比达62.2%,其中数据中心专用产品销量同比增长148%。这种技术转化能力在清洁动力领域同样显现成效,公司推出的新一代燃气发动机助力天然气重卡发动机市占率攀升至59.6%,新能源动力电池系统通过循环寿命提升60%、重量优化5%等技术突破,正加速向市场导入。而公司自主研发的SOFC电池,热电联产效率达到92.55%,创下了全球最高纪录。

值得一提的是,发动机大缸径化正成为行业获取高额利润的核心路径。中信证券研究显示,500kW 以上发电用柴油发动机单价达 40 万 - 50 万元,大缸径船用发动机单价更突破 200 万 - 300 万元。正因市场利润空间广阔,瑞银证券预测,潍柴动力大缸径发动机销量将从 2025 年的 1.3 万台增至 2027 年的 1.57 万台,对应净利润分别达到 14 亿元和 21 亿元,展现出强劲的增长潜力。

此外,技术创新与产业升级的双轮驱动效应在智慧物流和农业装备业务中尤为显著。潍柴动力控股子公司德国凯傲集团实现115亿欧元收入和3.7亿欧元净利润的双突破,其打造的智能仓储系统整合自动化叉车、互操作机器人等前沿技术,推动仓储管理效能跃升。农业装备板块的潍柴雷沃智慧农业以营收173.9亿元、18.4%的营收增速领跑行业,出口量同比增长37%,其高端化转型战略成效显著。这些成果印证了公司"传统产业高端化、新兴产业规模化"战略的前瞻性。

深化智能创新,擘画战略发展新蓝图

面对新一轮科技革命和产业变革,潍柴动力正以智能化转型为抓手,加速向全球领先的工业装备集团迈进。公司控股子公司德国凯傲集团通过设立自动化解决方案卓越中心,在叉车无人驾驶、智能摄像头等关键技术领域取得突破,构建起覆盖"硬件+软件+系统"的智能物流生态。在农业装备领域,智慧农业解决方案的深度应用不仅推动主要产品市占率全面提升,更助力8.9亿元净利润的达成,智能化改造带来的效率提升效应持续释放。

面向"十四五"后半程,潍柴动力确立了五大战略转型方向:新能源业务整合发展、大缸径发动机高端突破、海外市场深耕拓展、持续打造技术护城河、清洁能源与新能源动力技术加速迭代与落地。公司计划强化电驱动力总成产品的内外协同,重点突破燃料电池功率密度和耐久性技术瓶颈,加速新能源产品商业化进程。在传统动力领域,将持续攻关高热效率、低排放等核心技术,保持发动机平台的绝对竞争优势。海外战略方面,将依托现有62.2%的大缸径发动机出口占比基础,进一步开拓欧美、东南亚等高端市场。

站在新的发展起点,潍柴动力正以技术创新为矛、产业升级为盾,在巩固传统优势的同时培育新质生产力。从53.09%热效率柴油机到智能仓储系统,从新能源动力电池到无人驾驶叉车,每一项技术突破都在重塑行业竞争格局。随着国家大规模设备更新政策的落地和全球能源转型的深化,这家装备制造巨头有望在"传统与新兴""制造与智能""本土与全球"的多维融合中,书写高质量发展新篇章,持续为股东创造更大价值,为中国高端装备走向世界贡献标杆力量。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05