澳洲联储利率决议点评:按下暂停键,但降息周期未止,澳元何去何从?

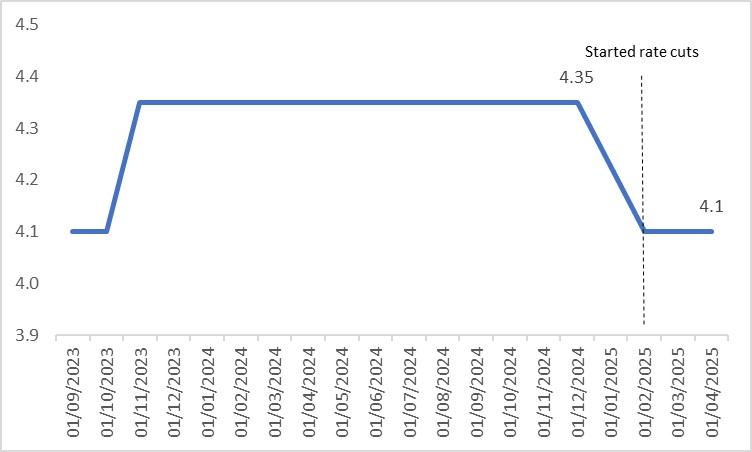

2025年4月1日,澳大利亚储备银行(RBA)公布了最新利率决议。与市场普遍预期一致,央行将政策利率维持在4.1%不变。自2023年11月以来,澳洲联储一直将现金利率维持在4.35%,直至今年2月降息25个基点,标志着降息周期的开启(图1)。

图1:澳洲联储政策利率(%)

数据来源:路孚特,Tradingkey.com

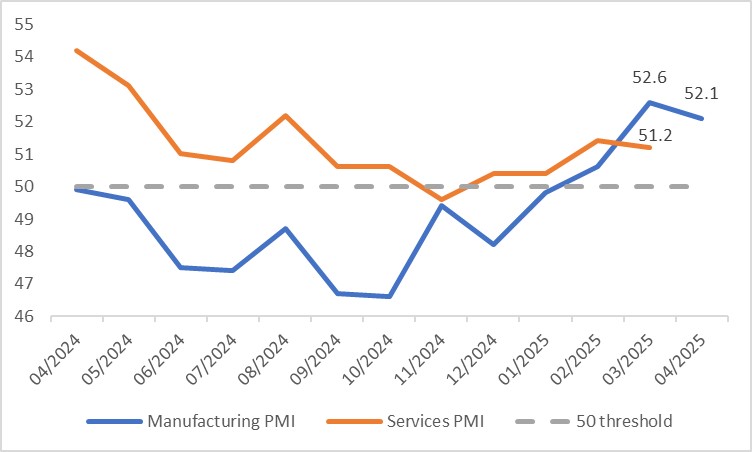

然而,国内外不确定性因素共同促使澳洲联储在4月选择按兵不动。从国内看,消费端零售销售在去年末下滑后,今年迄今已恢复正增长。西太平洋银行消费者信心指数从2月的0.1%跃升至3月的4%,预示零售增长势头短期内或将延续(图2)。生产端方面,制造业和服务业PMI分别于今年2月和去年12月重返50荣枯线以上(图3)。这些指标凸显澳大利亚经济韧性,即便面临全球增长放缓,也降低了澳洲联储立即进一步降息的紧迫性。

图2:零售销售与西太平洋消费者信心指数

数据来源:路孚特,Tradingkey.com

图3:制造业与服务业PMI

数据来源:路孚特,Tradingkey.com

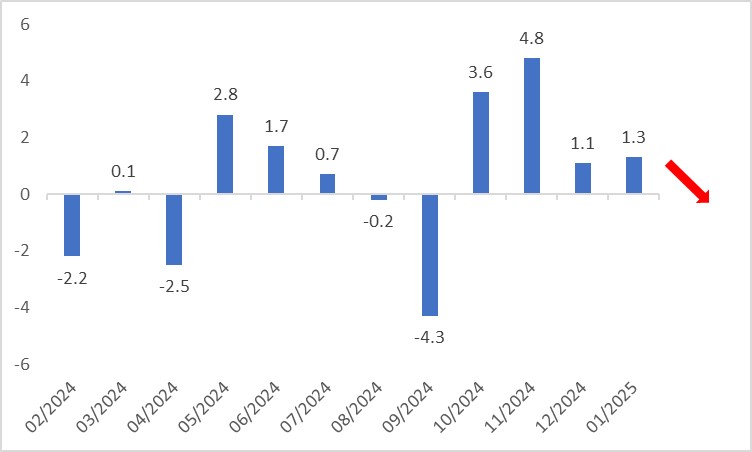

国际方面,不确定性主要来自美国总统特朗普的外交政策。4月2日即将生效的对等关税措施,将成为澳大利亚经济面临的最大风险。一方面,高关税可能削弱澳大利亚出口(图4),拖累经济增长但缓解通胀压力;另一方面,若贸易战扰乱全球供应链,进口商品(如消费品和机械设备)成本上升可能推高澳大利亚通胀。这种不确定性正是澳洲联储本月暂停利率调整的主因。

图4:出口(环比,%)

数据来源:路孚特,Tradingkey.com

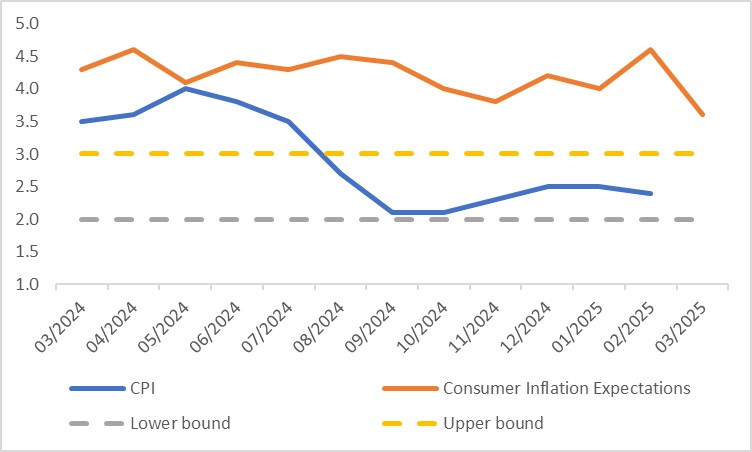

展望未来,尽管内外部阻力令央行暂缓行动,但2025年整体趋势仍倾向于继续降息。澳大利亚CPI自去年5月见顶后持续回落,且自8月以来一直处于澳洲联储设定的2%-3%目标区间(图5)。这表明澳洲联储很可能在今年晚些时候重启宽松周期。

图5:CPI(同比,%)

数据来源:路孚特,Tradingkey.com

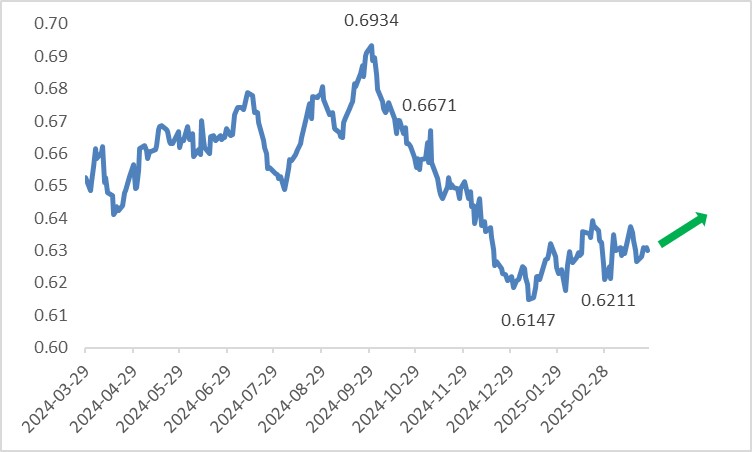

外汇市场方面,澳元(AUD)多空因素交织。经济韧性带来的支撑效应,预计将被降息周期的负面影响所抵消。与此同时,美国经济增速放缓叠加美联储重启降息,预示美元指数可能走弱。因此短期(0-3个月)内,我们对澳元兑美元汇率持乐观态度(图6)。

图6:澳元兑美元汇率

数据来源:路孚特,Tradingkey.com

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56