估值折价,霸王茶姬IPO能否复刻蜜雪?

茶饮品牌$霸王茶姬(CHA)$ 正式向美国证券交易委员会(SEC)提交了IPO申请,计划在纳斯达克挂牌上市,股票代码“ CHA”,取自“茶”的拼音。

从创业背景到门店扩张,再到盈利能力和品牌策略,最后到现在登录美股上市,霸王茶姬的招股书透露了不少关键信息。

从参与IPO打新的角度,我觉得以下几个信息是最值得参考的。

1. 新店扩张迅速,撑起亮眼业绩

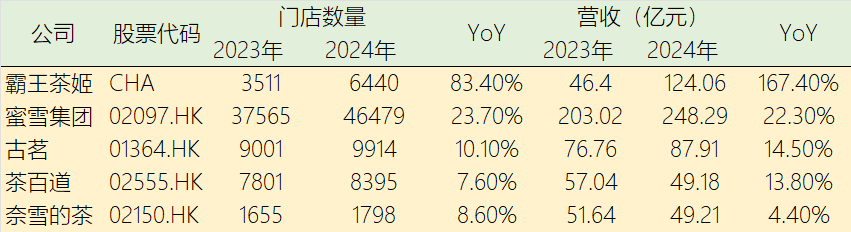

霸王茶姬2024年全年商品交易总额(GMV)达到295亿元,同比大增173%。其中,公司实现营收124亿元,远高于同类竞争对手古茗的87.9亿元,仅次于蜜雪冰城,成为国内第二大茶饮品牌。

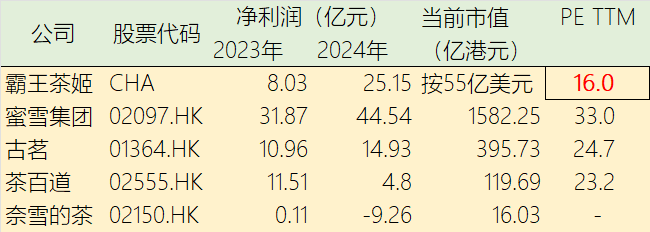

盈利能力方面,霸王茶姬净利润达25.15亿元,同比增长超过两倍,净利率达到20.3%。这个数字在茶饮行业中已经处于领先水平,高于蜜雪冰城(17.9%)和古茗(17%)。在“卷低价”的市场环境下,霸王茶姬依然能维持高利润,说明其商业模式的稳定性和精细化运营水平已经跑通。

2024年,霸王茶姬新开门店近3000家,年底总门店数已达到6440家。这种规模的快速增长,在茶饮行业并不多见。但进入2024年下半年,公司单店销售额开始出现疲软,第四季度单店月均销售仅45.6万元,同比下滑18.4%。

在这样的背景下,霸王茶姬也调整了2025年的开店节奏,预计新开门店1000至1500家,仅为2024年的一半左右。这不仅反映出公司对市场节奏的把握,也说明其更加注重长期经营质量,而不是盲目追求门店数量的快速堆积。

不过,公司仍然保持极低的闭店率,2024年闭店率为1.5%,显著优于同行。这种稳定性对于加盟体系来说尤为关键。

2. 三个维度构建竞争护城河

霸王茶姬的运营策略较为清晰,主要体现在三个方面。

第一是产品结构的高度集中和标准化运营。公司大单品策略非常明确,头部三款产品贡献了六成以上销售额。全年仅进行了10次产品上新,远少于蜜雪冰城的百款新品。这种简化策略有助于门店运营效率提升,加上自动化出杯系统,显著降低人力成本,门店上手速度快。

第二是价格带选择精准。霸王茶姬主打15-20元价位,巧妙地避开了蜜雪冰城的低价区和喜茶、奈雪的高端区间。这种“高性价比+质感”的路线,在一二线城市的年轻白领群体中形成了稳定消费习惯。

第三是高强度品牌投入。2024年公司用于品牌营销的支出高达11亿元,覆盖写字楼、社区电梯以及线上社交平台,同时强调“现代东方茶”概念,强化品牌辨识度。公司还通过产品设计、联名合作、包装风格等方式,持续输出“高质感”形象。

现金流稳定,估值留有余地

财务层面,霸王茶姬现金及等价物余额47.54亿元,流动负债为22.97亿元,账面现金充裕。这次IPO更大的意义,可能并不是“筹钱”,而是推动品牌国际化、提高品牌认知度,为后续海外扩张铺路。

发行方面,

将总共发行14,683,991 股美国存托凭证即A类普通股,预计首次公开募股价格将为每份ADS26.0美元至28.0美元之间。以此计算,总募资金额预计为3.8亿美元至4.1亿美元

四名独立投资者将购买总计不超过2.05 亿美元的ADS,包括由鼎晖投资旗下基金最高8000万美元、RWC Asset Management LLP及RWC Asset Advisors (US)LLC旗下基金最高6000万美元、安联环球投资亚太有限公司最高5000万美元,以及欧力士亚洲资产管理有限公司最高1500万美元。上述投资者合计购买股份约占本次发行股份的51.7%,即约7,592,592份ADS

当前公司估值约在50-60亿美元之间,市盈率在15倍左右。相比蜜雪冰城(32倍)和古茗(25倍)的估值水平,仍有一定的市场溢价空间。考虑到公司已有成熟盈利模式和稳定现金流,这一估值对二级市场投资者具有一定吸引力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56