霸王茶姬开启美股IPO:茶饮新贵的进击之路

2025年4月11日凌晨,备受瞩目的现制茶饮品牌霸王茶姬的主体公司茶姬控股,正式开启美股IPO,股票代码为“CHA”,计划发行14,683,991股美国存托股股票(ADS),发行价区间为每股26美元至28美元,最高募资4.1亿美元,预计将在4月17日正式登陆纳斯达克市场。此次发行的承销商包括花旗、摩根士丹利、德意志银行、中金公司、老虎国际等。上市成功后,霸王茶姬将成为美股“中国茶饮第一股”,为美股投资者带来新式茶饮的投资机会。

一、公司概况:新中式茶饮的崛起之星

霸王茶姬由张俊杰于2017年在云南创立,其创立灵感源自20世纪70年代以来风靡全球的国际咖啡连锁店模式,试图打造具有东方特色的茶饮连锁品牌。品牌定位为新中式国风茶饮,以“原叶鲜奶茶”为核心产品,将传统中国茶文化与现代茶饮消费需求相结合,致力于为消费者提供健康、美味且富有文化内涵的茶饮体验。在短短几年内,霸王茶姬凭借独特的产品定位和运营策略,迅速在竞争激烈的茶饮市场中崭露头角。

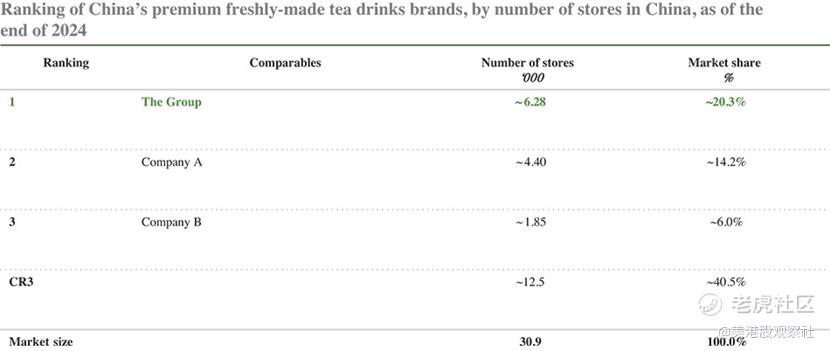

从成绩来看,霸王茶姬的扩张速度堪称惊人。2022-2024年期间,全球门店数量从1087家飙升至6440家。其中,2023年门店数量增长至3511家,2024年更是大幅增长,相比2023年增幅高达83.4%。国内门店布局广泛,覆盖了32个省级行政区,仅在2024年,国内门店数量就达到6284家。同时,海外市场拓展也成绩斐然,截至2024年底,已在马来西亚、新加坡、泰国等156个海外地点开设门店。在高线城市布局上,霸王茶姬也占据领先优势,2024年在北上广深四个一线城市拥有696家门店,新一线和二线城市门店数量达3110家,远超三四线城市。以中国境内产生的GMV衡量,霸王茶姬在过去三年,在中国拥有超过1000家门店的所有现制茶饮品牌中增长最快,其门店规模在高端现制茶饮品牌中也位居榜首,截至2024年底市场份额达20.3%。

二、主营业务:以茶为核心的多元商业模式

霸王茶姬目前的主要产品聚焦于“原叶鲜奶茶”品类,其核心成分是采用优质原叶茶叶现萃的茶汤和新鲜牛乳。这种搭配不仅口感醇厚、茶香四溢,而且健康清新,契合当下消费者对于健康饮品的追求。例如其明星单品“伯牙绝弦”,截至2024年8月累计售出超过6亿杯,深受消费者喜爱。除了原叶鲜奶茶,霸王茶姬还不断拓展产品线,如推出了Teaspresso、Teapuccino等系列产品,分别对应咖啡领域的美式和卡布奇诺,丰富了消费者的选择。在产品制作上,品牌坚持“现点现做,制作新鲜”,运用“熬”“沏”“打”“切”等工艺,将每一杯饮品做到极致。同时,霸王茶姬秉承“用茶自然”“用奶纯正”“用果逐时”的用材态度,从2700亩自家茶山直采茶叶,24小时牧场鲜奶直供,39个果园基地直送新鲜水果,确保产品品质和口感。

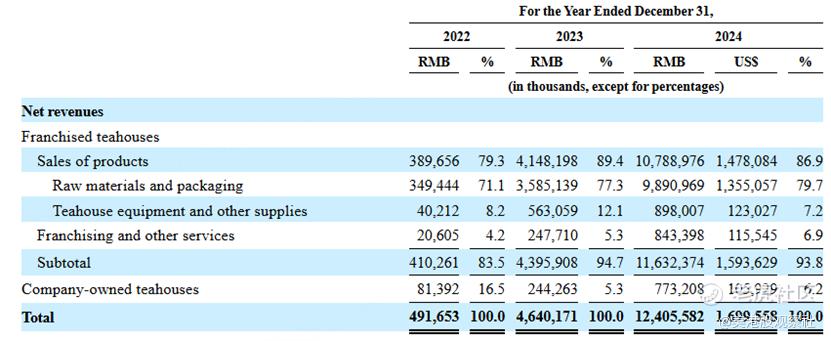

霸王茶姬的收入主要来源于向加盟商销售产品以及提供服务。在2022-2024年期间,该项业务收入占净收入的比例分别为83.5%、94.7%和93.8%。随着门店数量的快速扩张,净收入也呈现爆发式增长,2022年净收入为4.917亿元,2023年飙升至46.4亿元,同比增长843.8%,2024年更是达到124.056亿元,较2023年增长167.4%。除了向加盟商销售原材料、设备等产品外,霸王茶姬还为加盟商提供一系列服务,包括门店选址、装修设计、员工培训、运营管理支持以及品牌营销推广等。通过收取加盟费、特许权使用费以及持续的服务费用,进一步增加了收入来源。直营店方面,虽然门店数量占比较少,但也为品牌贡献了一定的收入,主要通过直接面向消费者销售茶饮产品和周边商品实现。直营店在品牌形象展示、新品测试以及消费者反馈收集等方面发挥着重要作用。

三、财务分析:强劲增长,扭亏为盈

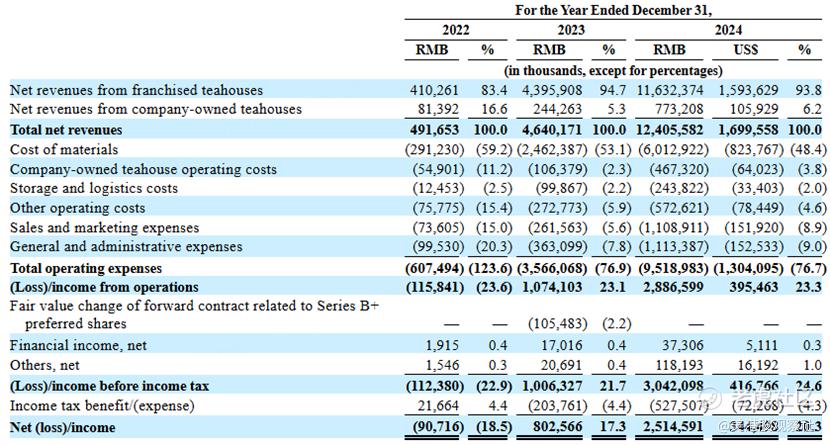

从财务数据上看,霸王茶姬的收入和盈利表现十分亮眼。2022年,净收入仅为4.917亿元,彼时还处于亏损状态,净利润为-9071.6万元。到了2023年,净收入跃升至46.4亿元,实现了惊人的843.8%的同比增长,同时成功扭亏为盈,净利润达到8.03亿元。2024年,净收入继续高歌猛进,达到124.056亿元,同比增长167.4%,净利润更是大幅增长至25.146亿元,同比增幅高达213.3%。从GMV来看,2022-2024年期间,中国及海外产生的交易总额分别为12.937亿元、107.928亿元以及294.58亿元,2023年和2024年分别同比增长734.3%以及172.9%。如此强劲的收入和盈利增长,主要得益于其迅猛的门店扩张策略、单店销售业绩的提升以及品牌影响力的增强。随着门店数量的快速增加,覆盖区域不断扩大,品牌知名度迅速提升,吸引了更多消费者购买其产品,从而推动了GMV和净收入的大幅增长。同时,公司在运营管理方面不断优化,成本控制得当,进一步提升了盈利能力。

毛利率和净利率是衡量企业盈利能力的重要指标。在2022-2024年期间,霸王茶姬的毛利率分别为17.9%、25.7%和31.1%,呈现稳步上升的趋势。这主要得益于规模效应的显现,随着采购量的大幅增加,公司在原材料采购方面获得了更有利的价格,降低了单位采购成本。同时,通过优化供应链管理、提升运营效率等措施,也有效控制了运营成本,使得毛利率不断提升。净利率方面,2022年为-18.4%,处于亏损状态,2023年净利率提升至17.3%,2024年进一步提高至20.3%。净利率的显著提升不仅得益于毛利率的增长,还得益于公司对费用的有效控制。与同行业相比,蜜雪集团和古茗净利率分别为17.94%和16.99%,霸王茶姬的净利率水平已处于行业较高位置,展现出良好的盈利能力。

四、竞争优势:多维度构建核心竞争力

霸王茶姬以新中式国风为品牌文化核心,与众多茶饮品牌形成了鲜明的差异化竞争。品牌名称“霸王茶姬”就极具东方文化特色,让人联想到中国古代的霸王与美人,充满了历史文化底蕴。在门店装修上,采用大量中国传统元素,如古风的木质门窗、中式的灯具、典雅的字画等,营造出古色古香的消费环境。产品包装也融入了中国传统的书法、绘画等元素,将每一杯茶饮打造成一件文化艺术品。这种独特的品牌文化吸引了众多追求个性化、文化内涵的消费者,尤其是年轻一代消费者对国潮文化的热爱,使得霸王茶姬在市场中脱颖而出。通过举办各类文化活动,如茶文化讲座、国风主题活动等,进一步强化了品牌与消费者之间的情感连接,提升了品牌忠诚度。

在产品品质方面,霸王茶姬严格把控原材料的采购源头,从自家茶山直采茶叶,牧场直供鲜奶,果园直送水果,确保原材料的新鲜和优质。在制茶工艺上,坚持现点现做,运用独特的工艺将每一杯茶饮的口感和品质发挥到极致。同时,公司注重产品创新,不断推出新品以满足消费者日益多样化的需求。除了前面提到的丰富产品线,还会根据不同季节、节日推出限定款产品。例如在夏季推出清爽的水果茶系列,在春节等节日推出具有节日特色的包装和口味的茶饮。此外,霸王茶姬还积极探索与其他品牌的跨界合作,如与美妆品牌、文创品牌等合作推出联名产品,为消费者带来全新的消费体验,进一步提升品牌的创新形象和市场竞争力。

霸王茶姬采用“Managed Franchise Model”管理加盟店,实现了对产品质量、供应链和消费者服务的集中管理。公司为加盟商提供全方位的支持和服务,包括门店选址评估、装修设计方案、员工培训、运营管理指导以及持续的营销推广等。通过严格的加盟商筛选标准和运营监督机制,确保每一家加盟店都能遵循品牌的统一标准,提供一致的产品和服务质量。在数字化运营方面,霸王茶姬实现了“产品交付在线”“人在线”“货在线”“门店在线”“支付在线”的“五件事在线”。通过数字化系统,公司能够实时掌握门店的销售数据、库存情况、顾客反馈等信息,从而实现精准的运营决策和供应链管理。例如,根据销售数据及时调整产品供应计划,根据顾客反馈优化产品口味和服务流程等。数字化运营不仅提升了运营效率,降低了运营成本,还增强了与消费者之间的互动和粘性,为品牌的持续发展提供了有力支持。

五、行业前景:行业潜力巨大,差异化竞争成关键

根据招股书,中国茶饮市场呈现出持续增长的态势。从2019-2024年,按GMV计算的复合年增长率为7.7%。其中,现制茶饮市场增长更为迅猛,2019-2024年的复合年增长率高达21.7%。预计到2028年,中国茶饮市场规模将达到11027亿元,现制茶饮市场规模将达4260亿元。这一增长趋势主要得益于消费者对健康饮品的需求增加、消费升级以及城市化进程的加速。

中国现制茶饮市场竞争异常激烈,市场参与者众多,包括传统茶饮品牌、新兴茶饮品牌以及跨界进入的餐饮企业等。市场竞争格局呈现多元化态势,按定价策略可分为高端和低价两个细分市场。高端现制茶饮店凭借产品品质、品牌形象和独特的经营模式在市场中占据一席之地,而低价茶饮品牌则依靠高性价比和广泛的门店布局吸引消费者。霸王茶姬作为高端现制茶饮品牌的代表,在市场中面临着诸多竞争对手。例如喜茶、奈雪的茶等品牌,它们同样注重产品品质和品牌建设,在市场中具有较高的知名度和市场份额。然而,霸王茶姬通过独特的品牌文化定位、产品创新以及高效的运营模式,在竞争激烈的市场中脱颖而出。截至2024年底,霸王茶姬全球门店数达到6440家,其中6284家位于中国,在高端现制茶饮品牌中,其门店规模在国内位居榜首,市场份额达20.3%。

六、估值分析:估值提升潜力大

在上市前,霸王茶姬进行了多轮融资,投资机构包括XVC、复星、琮碧秋实、美国对冲基金寇图资本等国内外知名资本。此次上市,按照26美元到28美元的发行价区间计算,根据上市后183,549,892股普通股,公司的上市市值区间为47.7亿美元到51.4亿美元,中位数为49.6亿美元。根据2024年3.44亿美元的净利润计算,对应的PE区间为13.9倍到14.9倍。

目前,在港股市场上,已有蜜雪集团(2097.HK)、古茗(1364.HK)、茶百道(2555.HK)、奈雪的茶(2150.HK)等茶饮公司成功上市,这些公司的估值情况可以为霸王茶姬提供一定的参考,除去尚未盈利的奈雪的茶,它们的平均市盈率达到25倍。而最近上市的蜜雪集团更是凭借优异的业绩表现在上市后实现股价翻倍的上涨,市盈率倍数达到33倍。此次霸王茶姬上市的估值明显低于同行,有望复制蜜雪集团的表现。此外,与同行相比,霸王茶姬在门店数量、GMV增长以及市场份额等方面均具有较强的竞争力,这为其在估值层面提供了有力支撑。而且,相比港股市场,美股市场上市公司通常会比港股上市的同类公司有更高的估值,也有助于霸王茶姬获得更好的表现。 $霸王茶姬(CHA)$ $蜜雪集团(02097)$ $古茗(01364)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56