海南海药2024年财报:营收下滑33%,净利润巨亏15.25亿

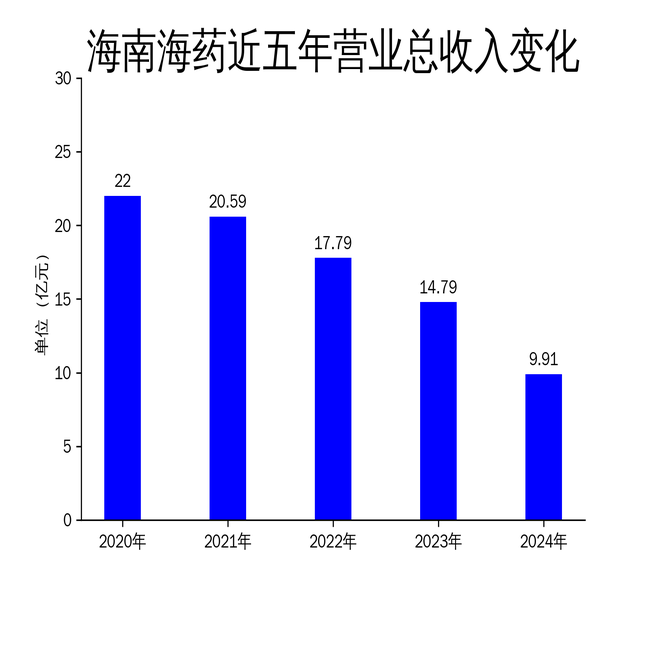

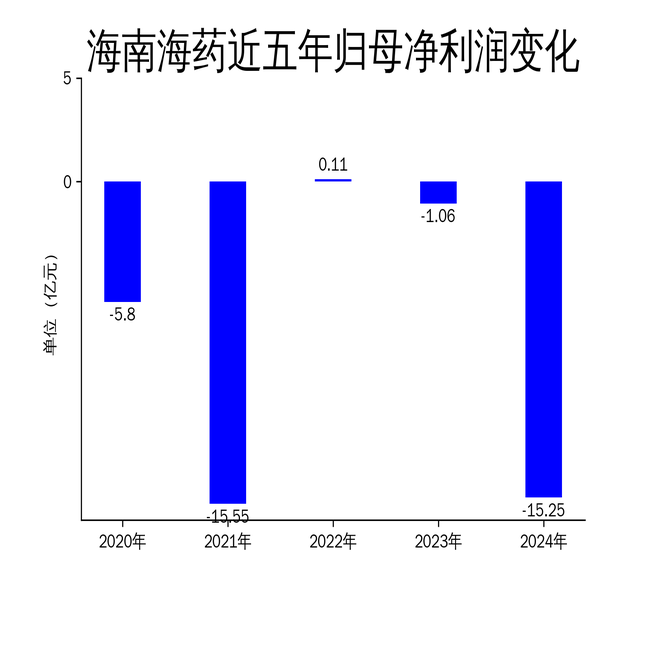

2025年4月12日,海南海药发布2024年年报,数据显示公司营业总收入为9.91亿元,同比下降33%;归属净利润为-15.25亿元,同比大幅下降1332.27%。扣非净利润同样表现不佳,为-11.95亿元,同比下降191.25%。尽管公司在医药制造行业拥有广泛的业务布局,涵盖中间体、原料药、化学制剂、现代中药及医疗服务等领域,但其盈利能力在2024年遭遇了严重挑战。

营收与利润双降,经营压力凸显

海南海药2024年的营业总收入为9.91亿元,较2023年的14.79亿元下降了33%。这一下滑主要归因于行业政策的推行与实施,导致制剂、原料药及中间体销量下降,同时居民备药及感染后用药需求量减少。毛利润为3.49亿元,同比下降38.77%,显示出公司在成本控制和市场拓展方面面临较大压力。

归属净利润为-15.25亿元,同比大幅下降1332.27%,扣非净利润为-11.95亿元,同比下降191.25%。这一巨亏主要源于公司计提了约7亿元的资产减值损失及信用减值损失,以及确认了约-4亿元的公允价值变动损益。这些数据反映出公司在资产管理和投资决策上存在较大问题,进一步加剧了财务压力。

业务布局广泛,但盈利能力不足

海南海药围绕大健康布局,业务涵盖中间体、原料药、化学制剂、现代中药及医疗服务等多个领域。公司常年主要产品包括抗生素系列、胃肠道用药系列、抗肿瘤药系列等,同时通过控股子公司鄂州鄂钢医院提供综合医疗服务,并通过湖南廉桥药都医药有限公司开展中药材贸易。

尽管业务布局广泛,但公司在2024年的盈利能力明显不足。制剂、原料药及中间体的销量下降,导致营业收入大幅下滑。此外,公司在中药材贸易和医疗服务领域的表现也未能弥补核心业务的亏损。尽管公司积极开拓国际市场,原料药和中间体产品已出口至30余个国家和地区,但国际市场的竞争加剧和外部环境的不确定性,进一步削弱了公司的盈利能力。

研发投入持续,但短期难见成效

海南海药在研发方面持续投入,特别是在抗感染药物、神经精神类、消化系统、心血管系统、代谢、抗肿瘤等疾病治疗领域。公司在海口、重庆等多地设立研发中心,进一步加深产学研结合,形成了以自主创新为主体、联合开发为重点、技术许可为补充的科技创新模式。

然而,尽管公司在研发方面投入较大,但短期内难见成效。2024年,公司的研发注册产品进展缓慢,已进入注册程序的药品数量有限,且主要产品已纳入省级、国家级的《医保药品目录》的比例较低。这表明公司在研发成果转化和市场推广方面存在较大挑战,短期内难以通过研发创新扭转亏损局面。

总结

海南海药2024年的财报数据反映出公司在营收和利润方面的双重压力,尽管业务布局广泛,但盈利能力不足,资产管理和投资决策问题进一步加剧了财务困境。尽管公司在研发方面持续投入,但短期内难见成效,未来能否通过创新和市场拓展扭转局面,仍需进一步观察。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56