宁德时代:关税 “劫匪” 暴击,宁王艰难渡劫

2025 年 4 月 14 日晚,$宁德时代(300750.SZ) 宁德时代公布 2025 年第一季度业绩,来看重点:

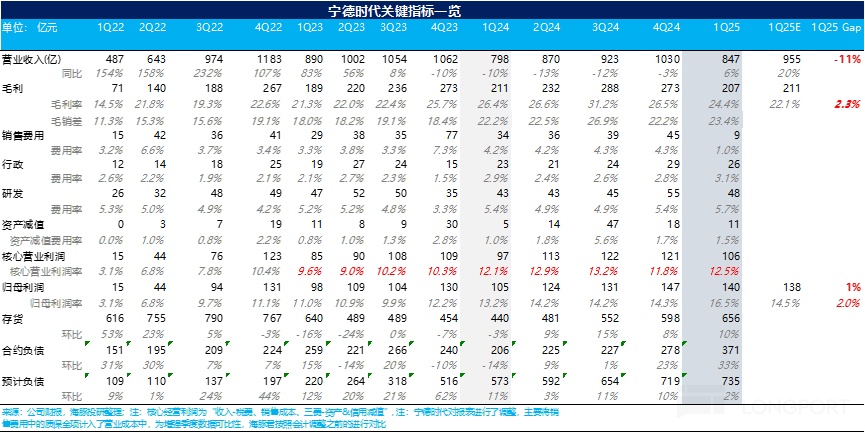

1)收入端不及预期幅度较大,主要因为本季度电池销量低于市场预期:一季度宁王的营业收入 847 亿,大幅低于市场预期 955 亿,实际收入端相比市场预期低 11%,海豚君回顾了一下历史,这个预期差还是相对比较大的。

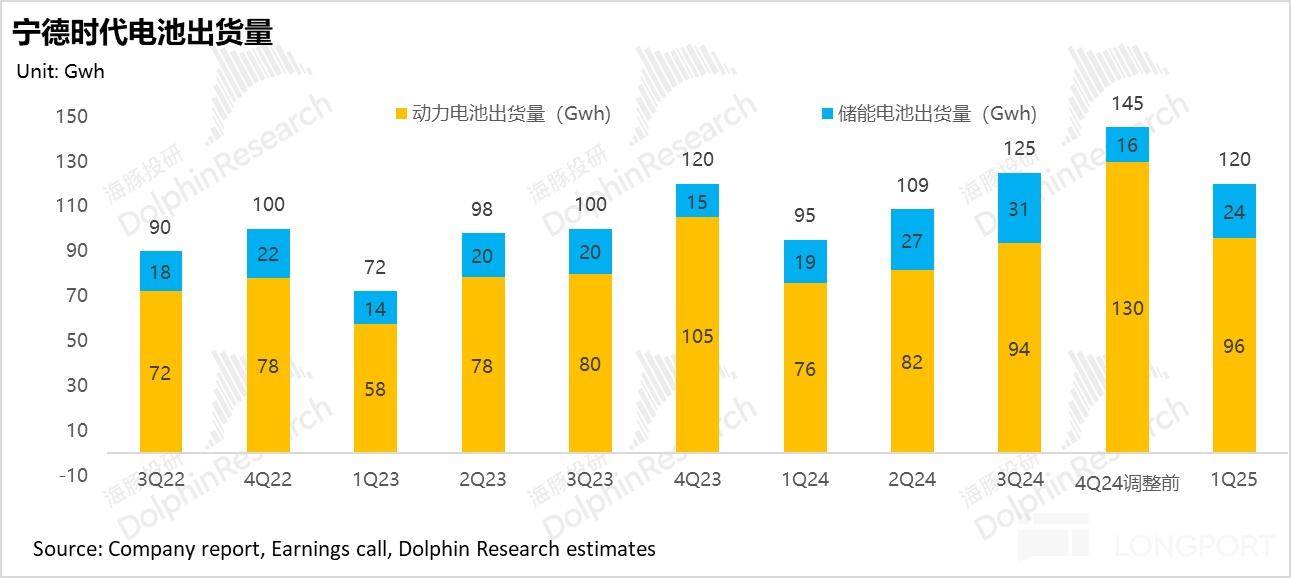

而不及预期的主要原因,仍然出在电池销量上,根据管理层业绩会披露,本季度电池实际销量 120Gwh,而市场对于 2025 年一季度的销量预期都还在 130-140Gwh,所以实际出货量和市场预期之间差不多有 10-20Gwh 左右的预期差。

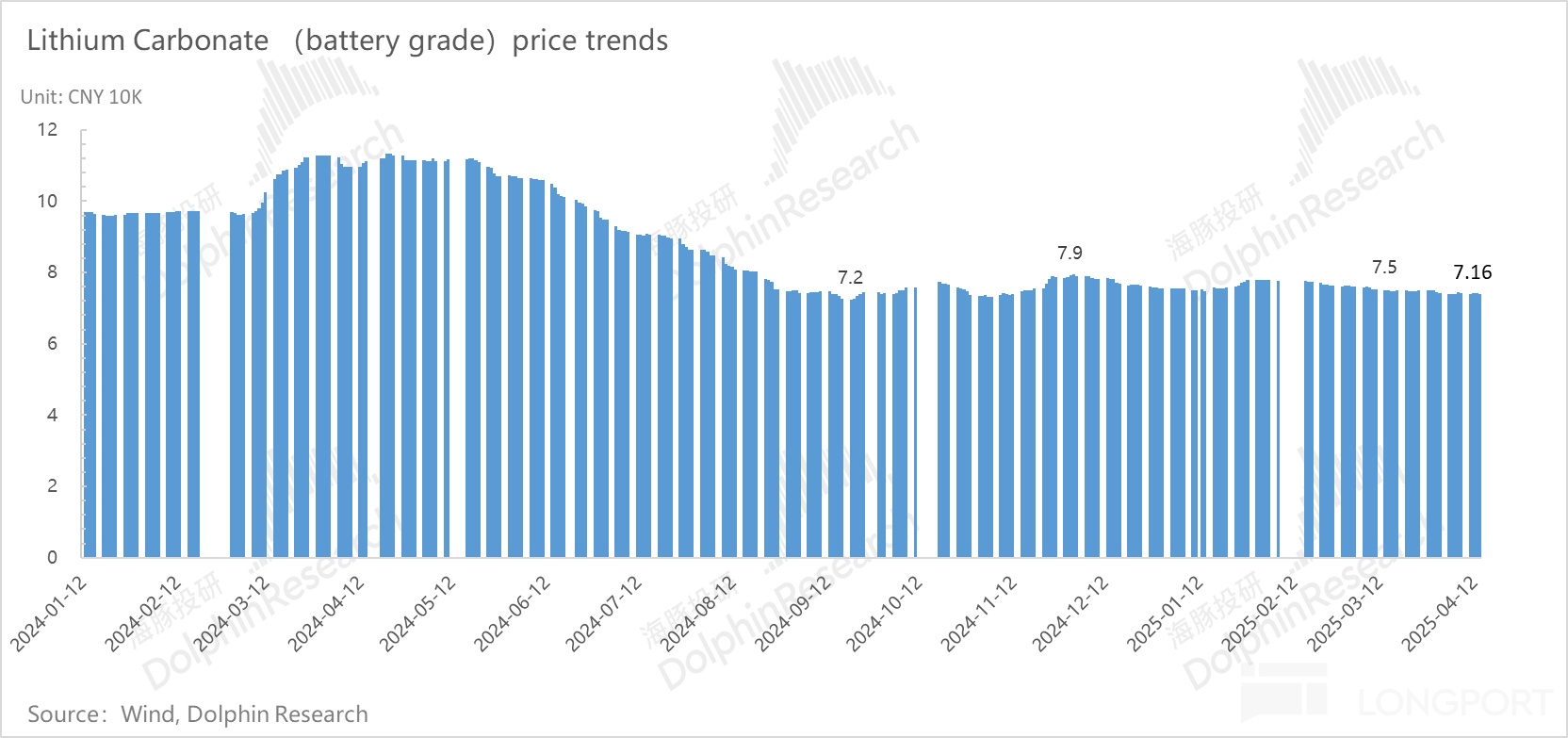

2)但电池单价基本企稳:电池单价方面,一季度电池单价基本还在 0.6 元/Wh 左右,环比上季度 0.61 元/Wh 基本没有变化,一般宁王的电池单价和上游原材料碳酸锂价格直接挂钩,而本季度碳酸锂价格环比上季度基本变化不大,都在 7-8 万元/吨左右。

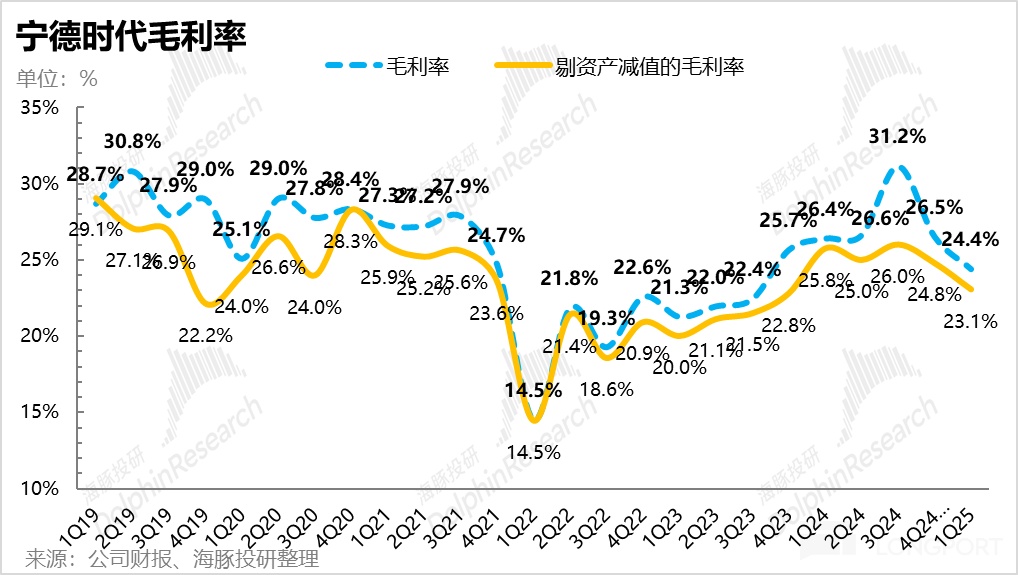

3)整体毛利率端表现不错,环比略有上行:从宁王毛利率端口径来看,毛利率环比去年 Q4 实际 23%-24%(将销售费用质保金纳入销售成本后,与 1Q25 在会计口径一致下的数据)还略微环比上行了,本季度实际毛利率 24.4%,也超出市场 22.1% 的毛利率预期,所以毛利率端表现还可以。

4)净利端略微超出市场预期,但主要由财务收入环比净增加所致,beat 预期质量不高:从净利端来看,在收入端 miss 市场预期比较大时,还略微 beat 了市场预期,一方面主要靠三费的控制(环比下滑了接近 10 亿),另一方面是靠财务收入环比净增加(净增加了 11 亿),但财务收入主要是汇率因素影响导致的,所以归母净利端超预期的质量也仅能说一般。

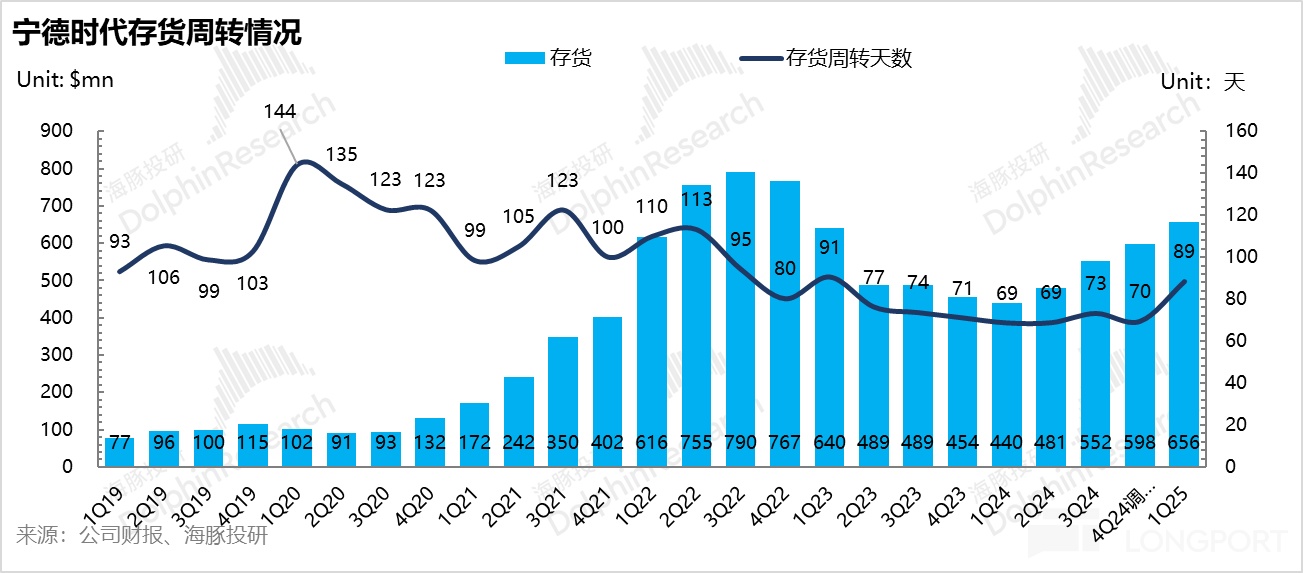

5)存货还在继续高增:从存货角度来看,本季度存货还在继续高增,环比上季度阶段性高点 598 亿元还在环比增长 58 亿元,存货周转天数也再次来到了 89 天的高点,而宁王上季度解释存货增加的原因是由于超过 6 成的库存是处于运输途中但还未到达客户交接点的商品,这部分在途商品会在今年一季度转化为收入。

但从本季度实际表现来看,宁王本季度出货量是不及市场预期的,且存货还在继续积压,尤其是在储能业务面临国内强制配储取消 + 海外尤其美国关税的冲击,有些担心宁王本季度增加的存货是对储能电池的过度备货导致的。

海豚君整体观点:

整体来看,宁王交出了一份不及预期的答卷,不及预期的主要原因还是在于整体电池销量低于市场预期,虽然本季度储能销量环比上季度有所回升,但主要是由于受美国关税影响前的在途商品的确认。

但展望 2025 年整体来看,储能电池这块业务仍然受到美国关税冲击严重,加上国内强制配储的自 2025 年正式取消短期对于国内大储需求端的负面影响,以及储能结构中从原来直流侧为主现在往交流测切换(确认收入周期相比直流侧更长,短期可能对储能确认收入影响较大),宁王 2025 年储能业务的不确定性仍然很大,而宁王之前提的海外数据中心的储能补位起量还相对缓慢,对 2025 年储能业务的贡献还相对较小。

而本季度另一个指标,存货的高增,也让海豚君一定程度上担心是公司对于储能电池在关税影响前的过度备货,而后续如果美国关税已成定局,还是有相对较大的存货减值风险。

所以在 2025 年宁王第二曲线储能业务面对高度不确定性的情况下,仍需要动力电池业务高增来进行补位,而从动力电池目前的市场表现来看:

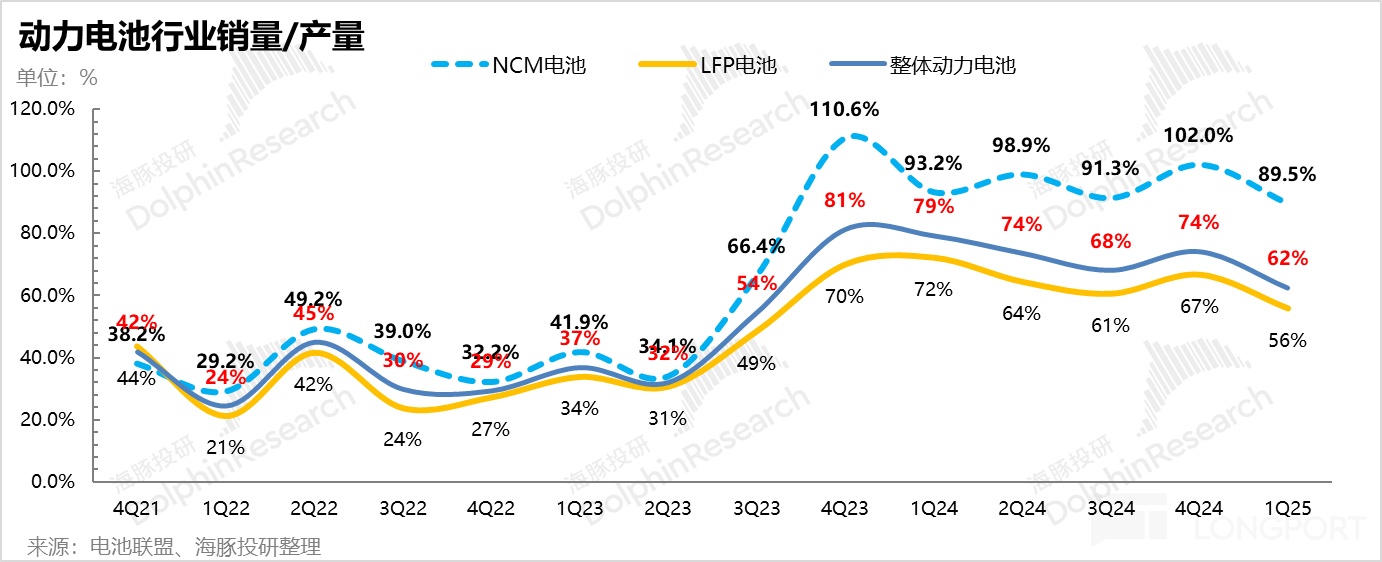

从锂电整体行业角度来看,不同于 2023 年四季度看到的动力电池行业销量/产量呈现的一个快速上行趋势,呈现出一个相对明显的拐点,也是宁王上轮股价从阶段性周期低点开始反弹的时间(2024 年 3 月左右宁王股价开始反弹,映射在宁王自身经营指标的是产能利用率开始同比回升),目前行业销量/产量一直在 70% 上下波动,而今年一季度这个比值还在略有下滑,尤其是 LFP 电池的产销差还在扩大,供给侧还仍然处于产能过剩状态,锂电行业没有看到明显的 beta 侧的拐点,仍需要持续跟踪。

而从宁王自身市占率来看,目前市占率呈现了略微回升的趋势,主要由于宁王的 LFP 电池市占率开始回升了,但可持续性仍然还需要观察。

而从海外动力电池出货来看,欧洲一季度市场销量同比增长 20%,而海外产能已经开始投产,目前宁王在欧洲的市场份额扩大到 38%,短期来看趋势还不错。

所以整体而言,宁王在动力电池方面,短期趋势还可以,在手订单量短期也相对充足,但目前锂电行业没有看到明显的 beta 侧的拐点,而公司虽然短期市占率略有提升,但可持续性仍然需要持续观察,尤其是今年国内动力电池市场仍然是以低价 LFP 电池出货为核心的大年里。

所以在这种情况下,储能业务 2025 年的高度不确定性,让动力电池的高增去做补位目前看来可能还不足,所以海豚君认为对宁王目前的投资反而应该要留给自己足够的安全边际,尤其是将美国关税对储能业务的负面影响彻底考虑进股价后,再进行低位布局。

而从目前关税影响来看,美国关税的影响还是对于宁王储能业务影响相对较大,2024 年储能出货 40%-50% 是往美国,对应约 40-45Gwh 左右,占 2024 年整体出货量约 9% 左右,而由于海外储能毛利率更高,美国储能业务的净利估计占到 2024 年宁德时代整体净利的 10%-15% 左右,而公司表示面对目前波动巨大的政策环境,仍然以观察为主,没有一个很好的应对措施。

但在 2026 年,如果关税继续持续严重影响公司储能业务的情况下,公司可能会考虑采用类似动力电池向美国出货的的 LRS 模式(采用许可、授权和服务的方式,帮助电池厂商快速建成电池工厂,工厂资本开支则全部由另一厂商承担,宁德时代不在合作工厂占有股份,而是收取专利授权费和服务费,所以虽然降低了收入规模,但资本开支减少,同时技术授权高毛利模式会带来利润率提升),但这块对美国的储能生意仍然还是可以继续做下去的。

而对于 2025 年而言,原本市场预期今年宁王电池出货量会同比增长 30% 达到 616 Gwh 左右,海豚君出于谨慎性原则,预期 2025 年整体出货量 570-580 Gwh 左右,对应 2025 年归母净利 570-580 亿元(隐含单 wh 净利 0.1 元),按照宁王历史低点的 PE 倍数 13 倍左右,估值底线的市值约为 7410 亿元,也就是回落 20%-25% 之后,才会有真正的安全边际。

一. 从一季度业绩表现来看,收入端继续 miss 市场预期,毛利率端表现还可以

1. 收入端:收入低于预期问题出在销量上,电池单价仍在企稳

本季度宁王的营业收入 847 亿,大幅低于市场预期 955 亿,实际收入端相比市场预期低 11%,海豚君回顾了一下历史,这个预期差还是相对比较大的。

海豚君大概拆了一下不及预期的主要原因,发现问题还是出在电池销量上,而非电池单价上:

a. 本季度电池销量大幅低于市场预期:

根据管理层业绩会披露,本季度电池实际销量 120Gwh,而市场对于 2025 年一季度的销量预期都还在 130-140Gwh,所以实际出货量和市场预期之间差不多有 10-20Gwh 左右的预期差,这也是收入不及预期的主要原因。

拆分来看:

① 本季度动力电池销量约 96Gwh,环比下滑 26%,主要由于一季度是新能源汽车销售淡季,也是动力电池出货淡季。而从同比数据来看,宁王动力电池销量同比增长 26%,也算是个合理的水平,但海豚君预计动力电池销量还是要略低于市场预期。

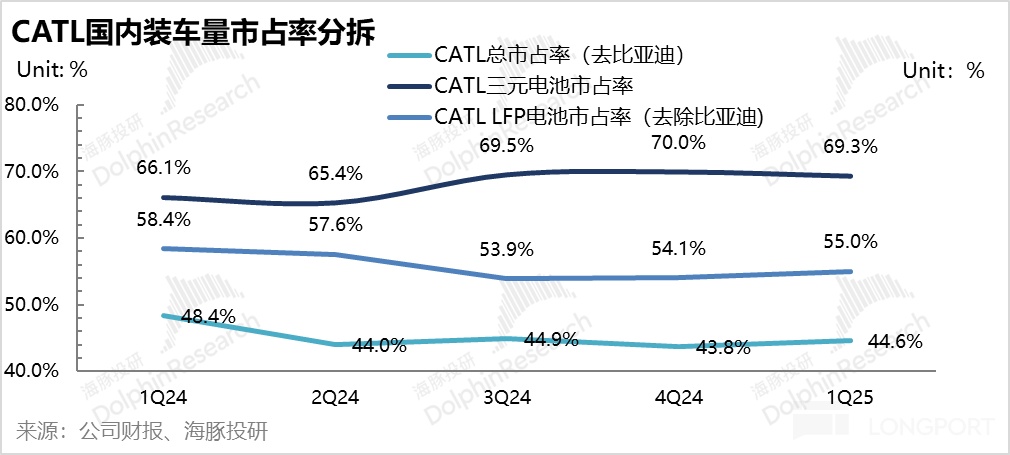

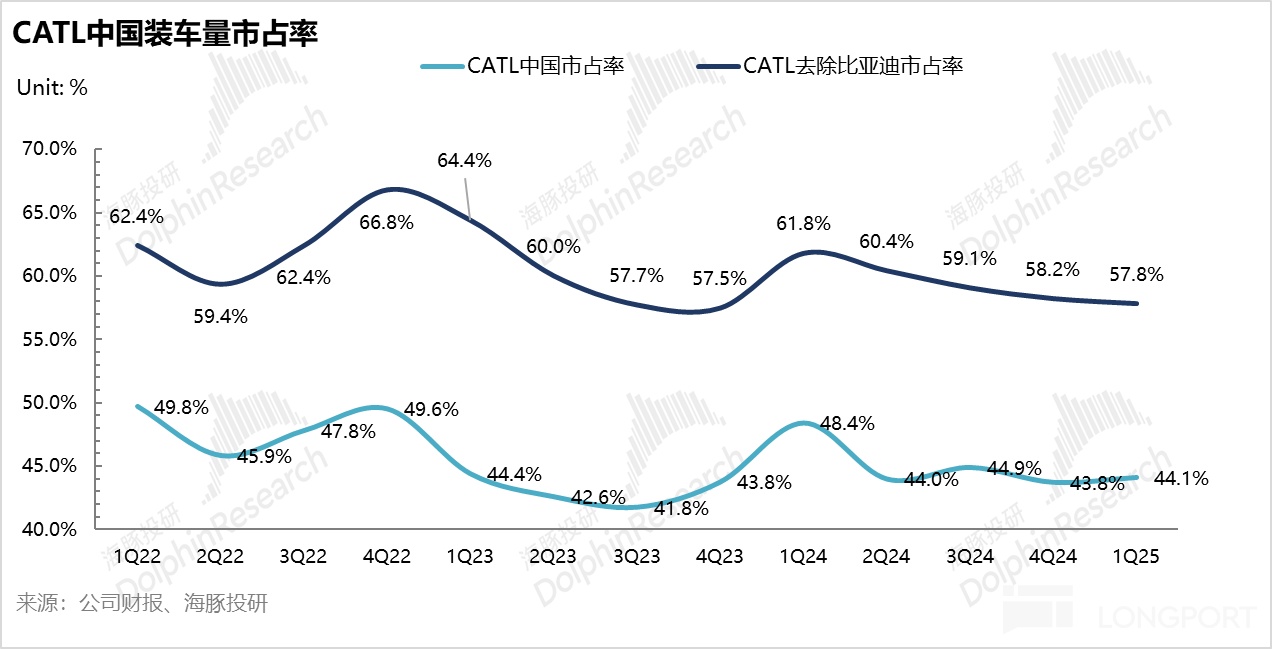

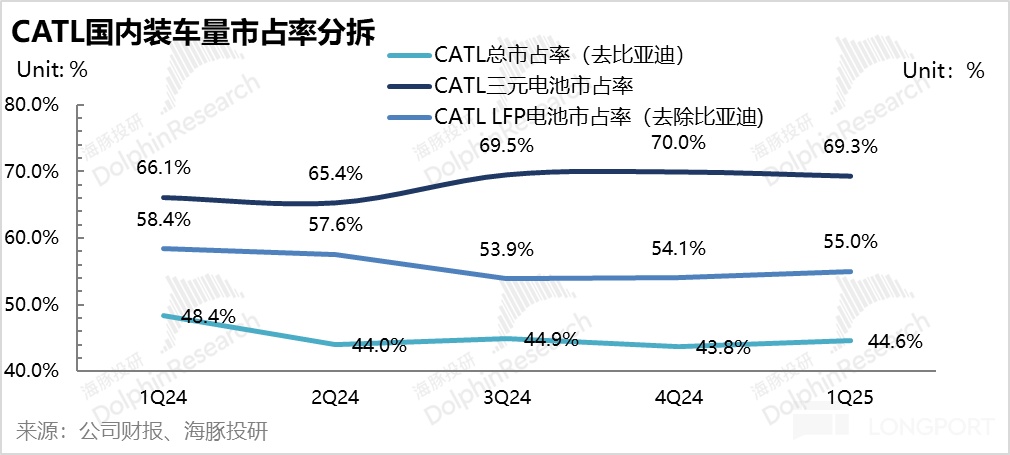

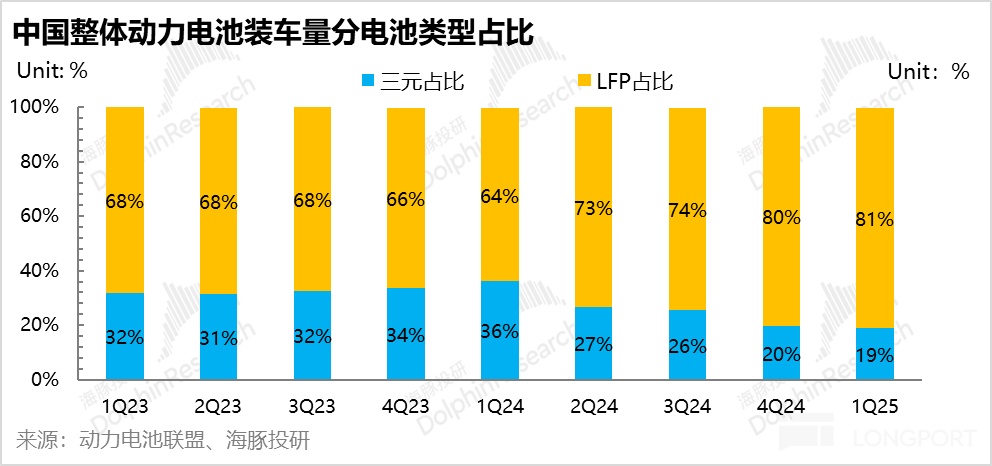

而从已有的数据宁王中国装车量市占率这个维度来看,宁王在去除比亚迪(自供为主)的装车量市占率自 2024 年一季度后还是呈现逐季的环比下滑的趋势,而主要原因是由于 CATL 的 LFP 电池市占率一直在下滑,以及终端市场需求降级对于偏低价的 LFP 电池需求持续上行,但好在这个季度开始看到宁王 LFP 电池市占率(去比亚迪)开始有环比略回升的趋势了(环比回升 0.8 个百分点),但可持续性仍需要持续观察。

② 本季度储能电池销量约 24Gwh, 环比上季度低点 16Gwh 增长 54%, 还记得上季度储能电池出货量下滑严重,而上季度管理层解释主要由于部分项目制业务确认周期长,以及出口退税政策影响。

但从 2025 年整体来看,储能电池这块业务仍然受到美国关税冲击严重,加上国内强制配储的自 2025 年正式取消短期对于国内大储需求端的负面影响,以及储能结构中从原来直流侧为主现在往交流测切换(确认收入周期相比直流侧更长,短期可能对储能确认收入影响较大),宁王 2025 年储能业务的不确定性仍然很大,而宁王之前提的海外数据中心的储能补位起量还相对缓慢,对 2025 年储能业务的贡献还相对较小。

b. 再来看看电池单价:

电池单价方面,一季度电池单价基本还在 0.6 元/Wh 左右,环比上季度 0.61 元/Wh 基本没有变化,一般宁王的电池单价和上游原材料碳酸锂价格直接挂钩,而本季度碳酸锂价格环比上季度基本变化不大,都在 7-8 万元/吨左右。

2. 毛利率端环比上季度实际略有上行

从宁王毛利率端口径来看,毛利率环比去年 Q4 实际 23%-24%(将销售费用质保金纳入销售成本后,与 1Q25 在会计口径一致下的数据)还略微环比上行了,本季度实际毛利率 24.4%,也超出市场 22.1% 的毛利率预期,所以毛利率端表现还可以。

注: 本图中 1Q25 与之前季度会计口径不一致,仅参考

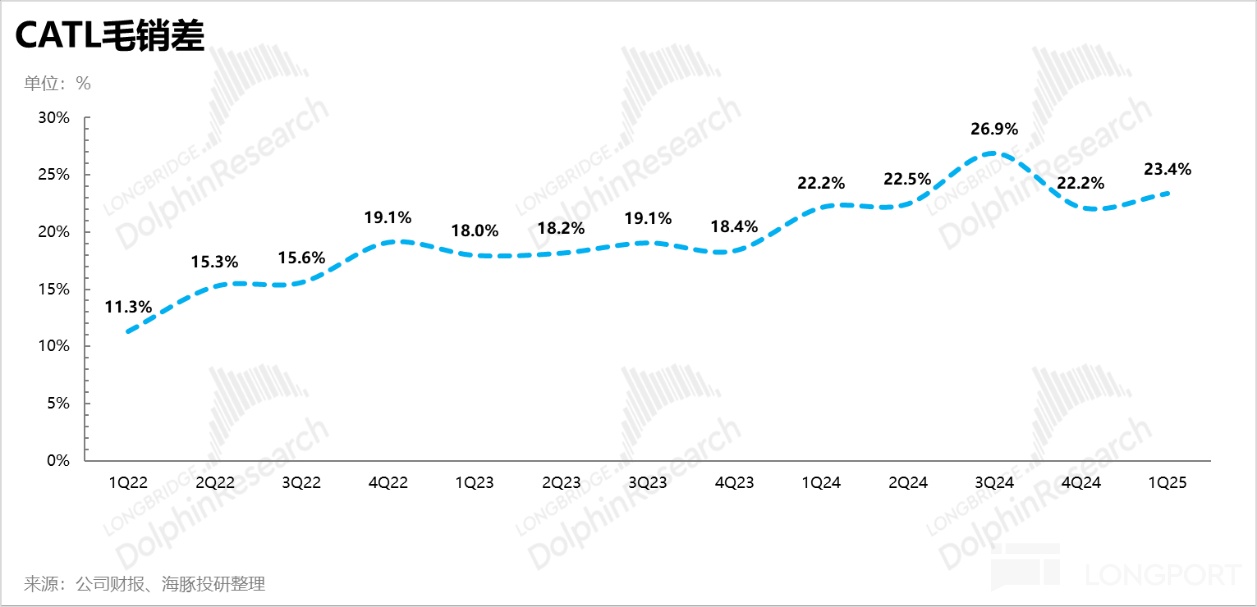

而从毛销差角度来看(毛利率 - 销售费用率,由于会计政策影响,看毛销差和历史季度可比性更强),本季度毛销差在 23.4% 左右,环比上季度继续提升 1.2 个百分点,管理层在业绩会中指引质保金的计提一般占收入的比例在 3% 左右(1H24 3.1%, 2H24 3.4%),所以本季度毛销差的上升的直接原因仍然还是毛利率的上升。

海豚君认为本季度毛利率上升的主要原因有:

① 上季度宁王电池出货结构中储能电池占比仅 11%,而本季度储能电池占比恢复到了正常的 20%,储能电池由于主要海外客户为主,储能电池毛利率会相比动力电池毛利率更高,出货结构一定程度上拉高了电池毛利率。

② 上游的原材料成本的继续环比略微下滑:

上季度上游供应链铁锂、负极、六氟磷酸锂、铜箔等环节开始涨价,一定程度上也拉高了上季度的采购成本,而本季度上游原材料尤其是碳酸锂成本又继续出现环比下滑的趋势(电池级碳酸锂价格从四季度高峰 8 万元/吨下滑到目前 7.2 元/吨),锂矿仍然还处于供给过剩的阶段。

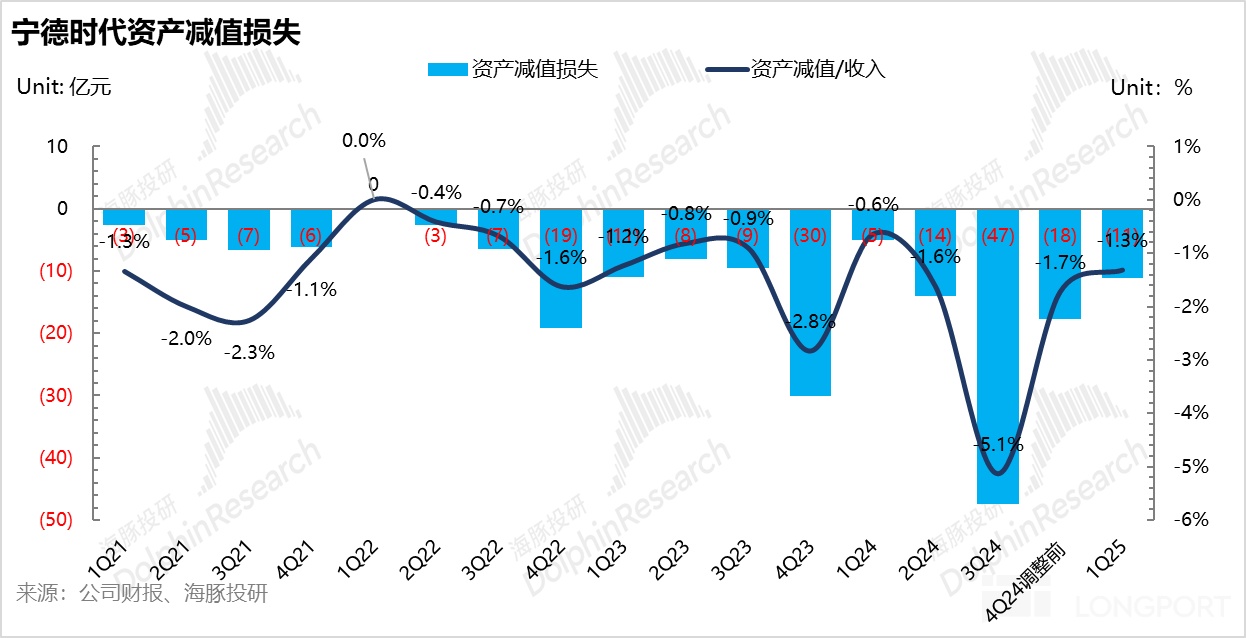

二. 本季度存货还在继续高增,资产减值基本企稳

1)存货还在继续高增

从存货角度来看,本季度存货还在继续高增,环比上季度阶段性高点 598 亿元还在环比增长 58 亿元,存货周转天数也再次来到了 89 天的高点,而宁王上季度解释存货增加的原因是由于超过 6 成的库存是是处于运输途中但还未到达客户交接点的商品,由于海外销售区域增多,物流时间变长,海运周期占比更多,大概有 60-70Gwh 左右,这部分在途商品会在今年一季度转化为收入,海豚君当时认为宁王一季度出货量有所保障,确定性相对较强。

但从本季度实际表现来看,宁王本季度出货量是不及市场预期的,且存货还在继续积压,尤其是在储能业务面临国内强制配储取消 + 海外尤其美国关税的冲击,有些担心宁王本季度增加的存货是对储能电池的过度备货导致的。

2)资产减值本季度有所下滑,主要还是由于碳酸锂价格波动不大

2025 年一季度资产减值 11 亿,环比上季度 18 亿继续下滑 7 亿,由于宁王的资产减值主要分为:

①存货跌价准备;②长期资产减值两项;

长期资产减值主要是与矿产资源相关的资产,而碳酸锂价格虽然本季度环比略有下滑,但整体波动不算大,所以长期资产减值风险相对可控(直接关注碳酸锂价格),但海豚君略有担心之后季度的储能电池的存货减值风险(在本季度储能电池可能过度备货的情况下),尤其是地缘政治面对高度不确定性情况下。

四. 仍处于扩产轨道,短期在手订单量仍不错

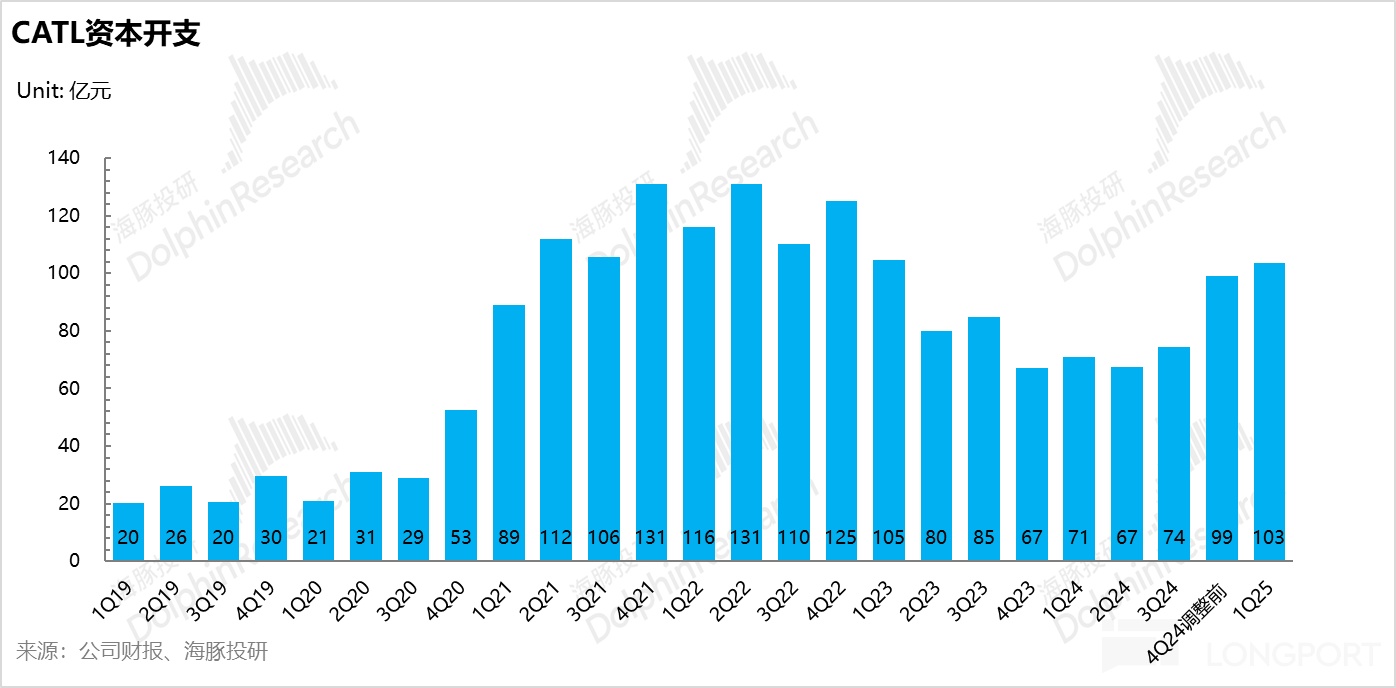

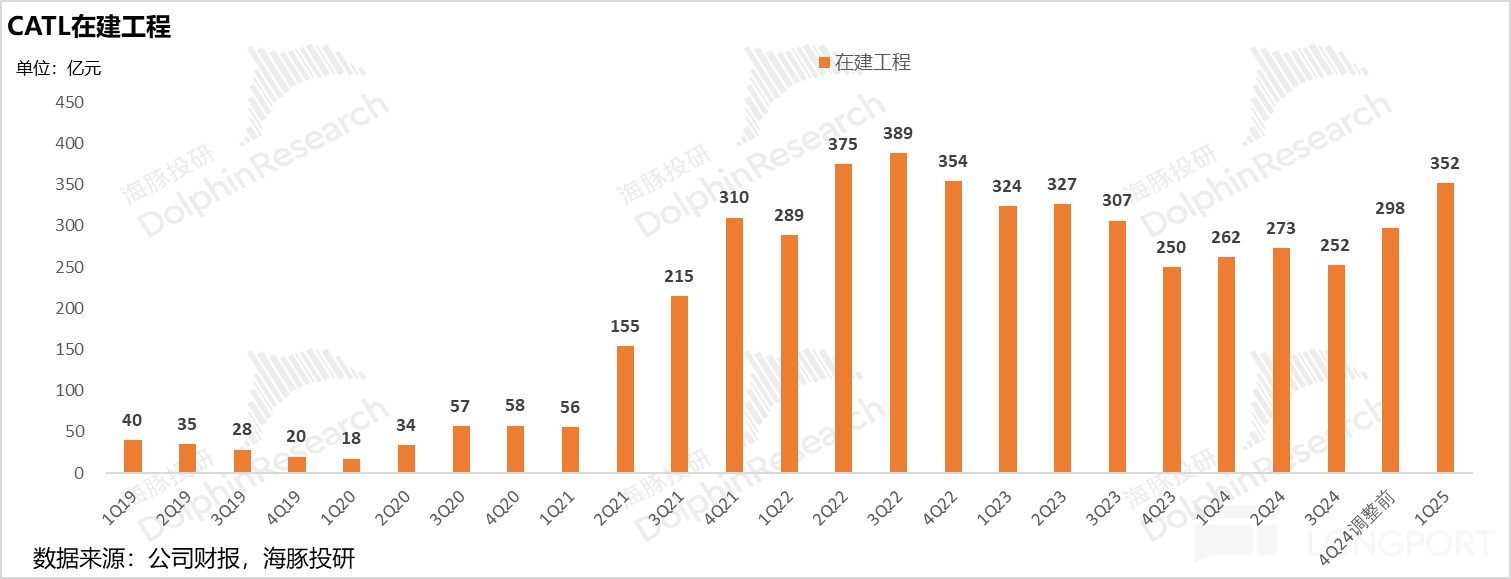

1)资本开支还在继续增加,宁王仍然处于扩产轨道中:

从资本开支周期来看,虽然宁王已经过了产能的密集投入期(2021-2022 年),后续因为市场竞争饱和,产能过剩情况下,资本开支自 2022 年四季度之后一直处于下行周期,在 2023 年四季度甚至都达到了阶段性低点 67 亿元。

但自 2024 年三季度开始,宁王就开始增加了资本支出,到 2025 年一季度达到了阶段性新高 103 亿元,同时从宁王的在建工程来看,宁王的在建工程环比上季度还要增加 54 亿元至本季度 352 亿元,海豚君认为在建产能增加可能为 2025 年的新品周期增加以及换电站的建设在做准备,今年动力电池神行电池和麒麟电池会集中出货,从去年占比 3-4 成,到今年占比 6-7 成,而增混电池骁晓去年年底发布,已配套了 30 多款车型,2025 年搭载骁晓的车型也会在 2025 年集中上市。

同时在换电站的建设下,今年宁王提出了建设 1000 座换电站的目标,宁王认为未来补能格局是慢充、快充、换电三分天下,所以在快充 + 换电上同时布局。

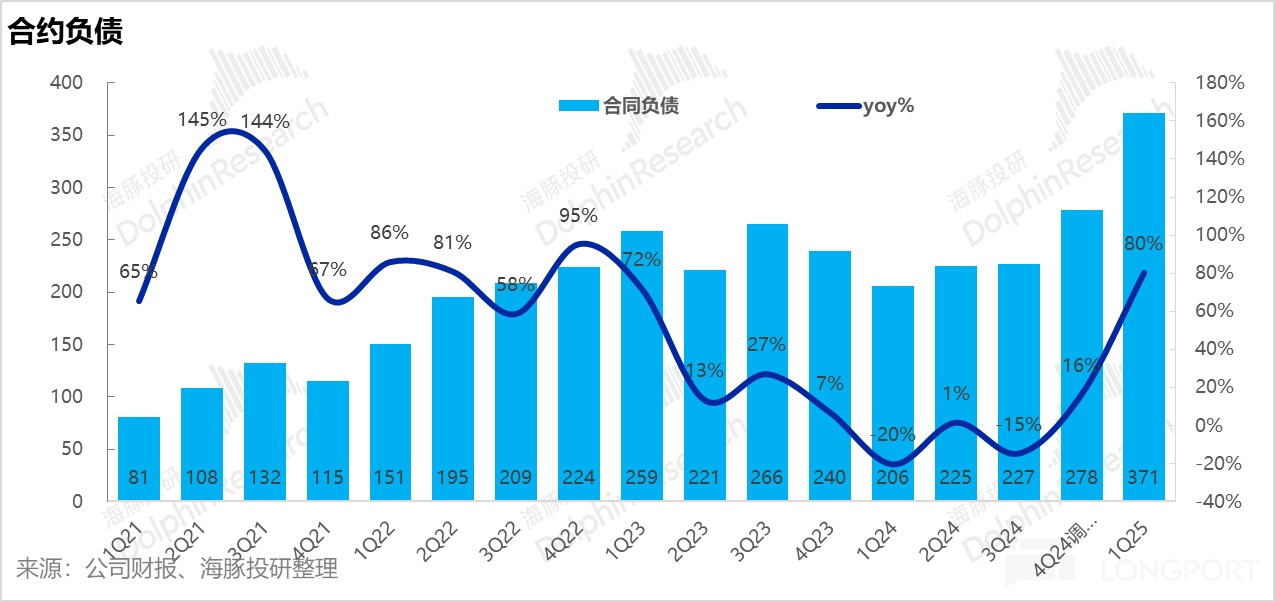

2)从宁王目前的合同负债来看,一季度环比继续高增:

由于宁王主要是个 To B 的生意,所以会出现已收下游 B 端客户的预付款项,但还没交付的情况,所以合同负债可以近似看出宁王在手订单量变化的一个近似指标。

从宁王一季度合同负债来看,合同负债 371 亿,环比上季度 278 亿元增加了 93 亿元,继续边际向好,短期在手订单量还是处于不错的水平。

<本篇结束>

深度研究:

2025 年 1 月 23 日公司深度《通过台积电看宁王:逃不掉的周期宿命》

2021 年 07 月 14 日公司深度《宁德时代(下):信仰筑起 “刚性泡沫”?》

2021 年 07 月 07 日公司深度《宁德时代(上):万亿市值的底气在哪里?》

财报跟踪:

2025 年 3 月 16 日《宁德时代:又双叒深蹲!这次真有那么可怕?》

2024 年 10 月 21 日财报点评《“万亿” 宁王这次真要雄起了?》

2025 年 10 月 21 日财报点评《宁德时代 3Q24 业绩会纪要》

2024 年 7 月 27 日财报点评《内外夹击,宁王 “虎落平阳”》

2024 年 7 月 29 日电话会纪要《宁德时代 2Q24 电话会纪要》

2024 年 4 月 15 日财报点评《宁王:低谷已过,黎明不远?》

2024 年 4 月 16 日电话会纪要《打足产能,宁王清扫战场已开始?》

2024 年 3 月 16 日电话会纪要《电池血战破晓前,宁王出手送句号?》

2024 年 3 月 16 日电话会纪要《宁王 4Q23 电话会纪要》

2023 年 10 月 19 日财报点评《宁王:增速放缓,万亿时代何时再次到来?》

2023 年 10 月 20 日电话会纪要《增速放缓,宁王继续保毛利丢市占?》

2023 年 07 月 25 日财报点评《宁王:稳是够稳,只是变 “平庸” 了》

2023 年 07 月 25 日电话会纪要《宁德时代纪要:打海外、守住毛利》

2023 年 04 月 21 日《宁王:完美逆袭预期?家底厚是关键》

2023 年 04 月 21 日《宁德时代:储能、海外两把抓,毛利稳得住(纪要)》

2023 年 3 月 9 日财报点评《宁德时代:车厂哭、电池笑,这样赚的钱能走多远?》

2023 年 3 月 9 日电话会纪要《宁德时代:“目前毛利率是合理水平”(纪要)》

2022 年 10 月 22 日财报点评《众星捧月得宁王,明年才是真爱考验》

2022 年 10 月 22 日财报电话会纪要《明年锂价要下去,新能车渗透率比预期会更快》

2022 年 8 月 24 日财报点评《宁德时代:小磕绊都是插曲,YYDS 才是主旋律》

2022 年 8 月 24 日财报电话会纪要《下半年动力电池利润不会比二季度差》

2022 年 5 月 20 日动力电池板块综述《坍塌的新能源,投资的分歧点到了?》

2022 年 04 月 30 日财报点评《业绩雷如约而至,宁王的时代落幕?》

2022 年 04 月 30 日财报电话会《宁王不在意业绩雷,市占率和客户结构才是核心观察指标》

2022 年 04 月 22 日财报点评《人心涣散杀估值,宁德时代迎来盈利和信心的双重考》

2021 年 10 月 28 日财报点评《面对 yyds 的宁德时代,是否还要敬畏估值?》

2021 年 08 月 25 日财报点评《宁德时代:投资不止远方的故事,还有眼下的业绩》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56