透视九号公司 2024 财报:营收净利双升,智能化驱动成效显著

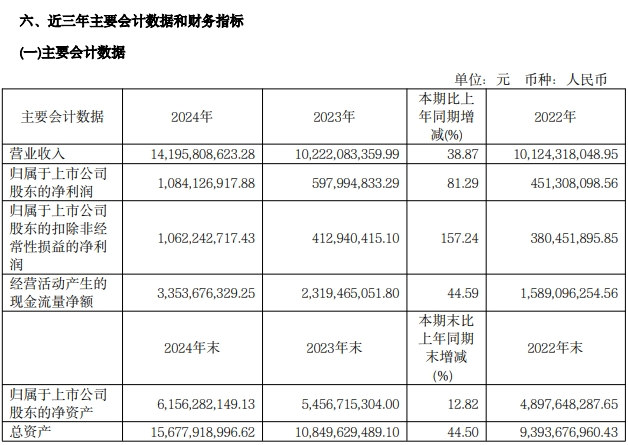

2024年,九号公司(股票代码:688009.SH)交出了一份亮眼的成绩单。年报数据显示,公司全年实现营业收入141.96亿元,同比增长38.87%;归属于上市公司股东的净利润10.84亿元,同比大增81.29%,营收与净利润双双刷新历史纪录。这一增长背后,电动两轮车业务表现尤为突出,全年销量达259.89万台,收入72.11亿元,同比增长70.38%,成为公司核心增长引擎。与此同时,九号公司研发投入持续加码,全年研发费用达8.26亿元,同比增长34.13%,技术壁垒进一步巩固。

图源/九号公司财报

电动两轮车:逆势高增背后的“智能化突围”

在电动两轮车行业整体增速放缓的背景下,九号公司却以76.61%的销量增速实现逆势领跑。这一成绩的取得,既得益于行业政策红利与消费升级的宏观环境,更源于公司从产品创新到市场策略的全方位突破。

从纵向发展看,九号电动两轮车自2019年末进入市场以来,仅用五年时间便实现累计出货量突破600万台,2024年单年销量接近260万台。在2023年74.90%的销量增幅基础上,继续高速增长,反映出市场对智能化产品需求的爆发式增长。横向对比行业,根据市场分析,2024年电动两轮车行业整体销量下降约10%,而九号凭借“真智能”标签,以4000元以上的高端价位产品抢占市场份额,成为行业向高附加值转型的标杆。

这一高增长的核心驱动力在于九号公司对智能化技术的深度布局。目前来看,在九号公司的战略版图中,智能化不仅是技术标签,更是重构产业生态的核心引擎。2024年公司完成DeepSeek-R1人工智能大模型的接入,成为两轮出行行业首个接入 DeepSeek - R1 的企业;通过接入DeepSeek-R1,九号出行App大幅提升用户图文创作能力、数据分析、个性化推荐、智能服务等功能,为用户更好地提供车辆控制、出行建议、个性化体验及售后等服务。这种"软件定义硬件"的创新模式,使产品全生命周期服务效率得到有效提升。也正因如此,技术优势直接转化为市场竞争力:财报期内,九号公司在智能短交通行业的毛利率达到26.43%,同比增加1.95个百分点,印证了智能化带来的品牌溢价能力。

此外,产品矩阵的多元化与渠道下沉策略功不可没。2024年九号推出猎户座EVA联名款、远航家M+系列等十余款新品,均聚焦新国标电动自行车与高性能电动摩托车两大高端市场,形成覆盖通勤代步、休闲娱乐、专业竞技的全场景产品矩阵。线下渠道方面,公司门店数量突破7600家,覆盖全国1200余个县市,三线及以下城市渗透率明显提升,形成“高端渗透+全域覆盖”的双重优势。

图源/九号公司财报

技术研发:构筑护城河,定义行业新标准

九号公司的增长故事,本质是一场技术驱动下的产业升级。自涉足电动两轮车领域以来,公司便以“机器人基因”重构产品逻辑,将智能短交通与服务机器人的技术积累深度融合,形成独特的竞争壁垒。

在核心技术层面,九号公司已构建“三电系统平台化”“云边端一体真智能系统”等自主技术体系,将传统交通工具升级为具备智能交互能力的移动终端。以高精度低成本永磁同步电机驱动技术为例,该方案既能满足高精度驱动,成本又能做到很低。目前,该技术已经应用到电动平衡车、电动滑板车、电动两轮车和机器人系列产品上,实现了

底层技术的有效整合,打通科技创新从研发、应用再到产业化的全链条。

此外,研发投入的持续加码支撑了技术创新:2024年公司研发人员增至1583人,占总员工数的32.22%,累计获得专利3593项,已取得 206 件著作权,1881件商标权,并主导或参与国际国内标准制修订超100项,涵盖电动自行车、平衡车、服务机器人等关键领域。

智能化生态的构建进一步放大了技术优势。通过九号云平台,公司实现车联网、用户行为数据与售后服务的全链路整合。例如,搭载RideyFUN智驾系统的车型可实时分析路况并调整动力输出,而云端大数据则帮助公司精准预测区域市场需求,优化库存管理。这种“硬件+软件+数据”的闭环,不仅提升了产品性能,更重塑了用户与品牌的互动方式。

财报期内技术优势亦在全球化布局中显现价值。2024年,九号与宝马集团签署授权协议,将基于特殊安全功能开发创新型电动两轮车,标志着其技术实力获国际顶级品牌认可。与此同时,公司产品已通过UL Solutions等全球权威机构认证,为拓展欧美市场奠定基础。

从财报中可见,九号公司的逆势增长揭示出制造业升级的两条路径:其一是通过智能化重构产品价值体系,将传统代步工具升级为"移动智能终端";其二是借助技术溢价突破价格天花板,引领行业从成本竞争转向价值竞争。这种转型的深层意义在于,当中国制造业面临要素成本上升的压力时,九号模式证明通过技术创新完全可以在存量市场中创造增量价值,其28.24%%的毛利率不仅高于行业平均水平,更接近消费电子行业的盈利水平(有媒体报道,除半导体外,消费电子行业毛利率均低于30%),这为传统制造业转型升级提供了可参照的范本。

结语:智能化浪潮下的行业引领者

九号公司的2024年年报,不仅是一份财务数据的展示,更揭示了电动出行产业变革的方向。在智能化、高端化、全球化三大战略的推动下,公司正从“产品制造商”向“生态服务商”跃迁。随着新国标政策深化与消费升级趋势延续,九号凭借技术储备与市场洞察力,有望进一步扩大领先优势。正如分析师所言:“当行业仍在价格战中挣扎时,九号已用智能化重新定义竞争规则。”

未来,九号公司计划将人工智能技术延伸至更多场景。2025年初发布的第三代割草机器人Segway Navimow X3系列,已实现10000平米割草覆盖能力;而Segway Navimow成为首个覆盖全球10万家庭用户的无边界割草机器人品牌。可以预见,这场以技术为矛、以用户需求为盾的革新,将持续推动九号在全球短交通市场的纵深发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56