哪些板块是被做多/做空最多的?答案都在这里

上周财报季由大型银行拉开帷幕,JPM、WFC、MS等发布了表现不一的财报——股票交易创下新高,但其他业务平平,同时贷款损失准备金出现增长。今晨的高盛也呈现出类似局面。

加剧市场对经济放缓的担忧,还有几位知名CEO的言论。Jamie Dimon表示:“我预计会有更多信贷问题,衰退很可能会发生”;Larry Fink则称:“大多数我交谈过的CEO都认为我们已经处于衰退中。”在这样的背景下,企业的评论尤为重要,因为政策变动不会在1季度这类回顾性数据中体现。预计很多公司会趁着当前股价回落的趋势下调预期和指引,尤其是在关税对利润和企业行为造成冲击的情况下。

高盛交易员Ryan Shakey提醒关注企业利润率,它往往是衰退的有效前兆指标——当利润率承压,企业可能削减投资、加大成本控制(包括裁员等)。高盛认为,目前市场对利润率的预期偏高,这构成对一致预期的主要下行风险,“未来几个季度可能会看到大幅的预期修正。”

作为背景参考,可以看看近期EPS的反应机制:那些此前风险已经被大幅消化的公司业绩公布后反而表现更好,是否能成为一个风向标?例如WMT(尽管对低端消费群体存在担忧,但仍维持1季度销售指引)和DAL(1季度符合预期,2季度情况也没有更差,取消全年指引反而移除一个潜在压力)在业绩表现“好坏参半”的情况下股价走势不错。上一季度,业绩未达预期的公司跌幅也较历史均值收窄(首日下跌140个基点 vs 历史均值211个基点),而超预期的表现获得的奖励也略低(上涨80个基点 vs 历史均值102个基点)。

什么最关键?

Shakey引用其TMT领域同事Pete Callahan的一句话作为核心观点:“我直觉是投资者不会过于死板地盯着单一业绩指标(因为当前透明度低,情况个别化严重),更可能聚焦在相对表现上(谁在同行中执行力最强)、公司特有故事或产品线、以及利润率维持能力(定价能力、库存管理等)。”

一些关键数据:

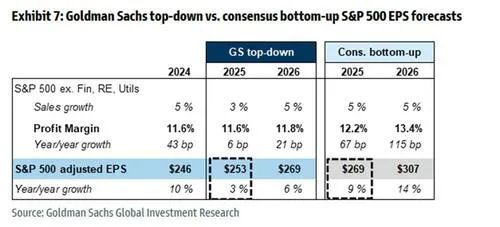

年初至今:尽管市场波动和鹰派关税意外频发,S&P 500对2025年EPS的市场一致预期仅下调了2%。相比之下,高盛预计2025年EPS同比增长3%(而顶层一致预期为+10%),2026年为+6%(一致预期为+9%)。不过高盛上周才预测会出现衰退……仅持续了77分钟便改口。

本季度:市场普遍预计1季度EPS同比增长6%,这一目标较前几个季度明显下降,年初的预期原本是增长11%。

利润率:市场普遍预期今年企业利润率将超过12%,创历史新高。

关税影响:不断上涨的关税将迫使企业要么提高售价,要么接受更低的利润率。高盛预计未来几个季度会出现对利润率预期的负面修正,那些拥有高定价能力的公司将因此获得估值溢价。

前瞻指引:预计低于往年水平。通常有20%的公司会在财报电话会中给出下季度指引,43%的公司会给出全年指引。但这次投资者可能更应关注销售预测的调整(反映需求前景)以及资本开支的变动(反映投资意愿)。

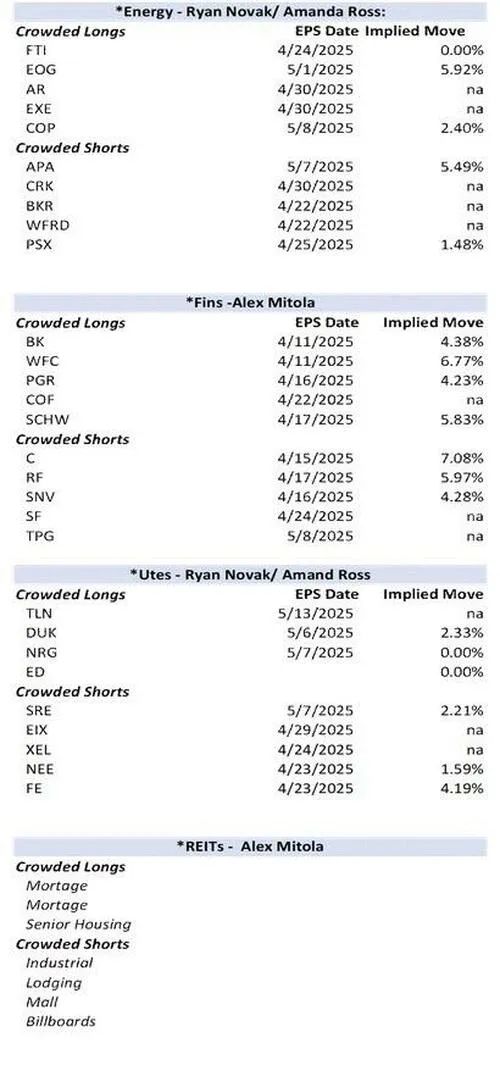

这也引出一个重点:根据高盛的统计,各市场板块当前持仓最集中(最拥挤)的前五大多头和空头是什么,这对于在财报季中监测资金布局尤为关键。鉴于当前宏观背景以及市场已经进行了较大幅度的去风险操作,本季度持仓变化可能带来与以往不同的影响。

Shakey关注的几张图表:

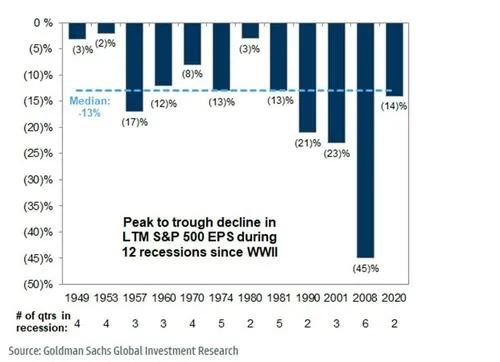

衰退情境下EPS表现:在历次衰退中,标普500的滚动四季度盈利从高点到低点的中值跌幅为13%。如果这一情况重现,2025年EPS将可能落在211美元附近。

利润率走势:经济增长放缓会通过经营杠杆效应拖累企业盈利能力,而关税则会加剧成本压力。高盛预计利润率扩张有限,而市场一致预期为全年达到12%(创新高)。

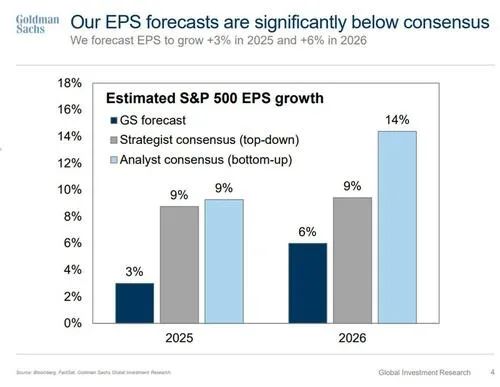

高盛对EPS的预测显著低于市场一致预期:高盛预测2025年EPS增长3%,而市场普遍预期为9%。

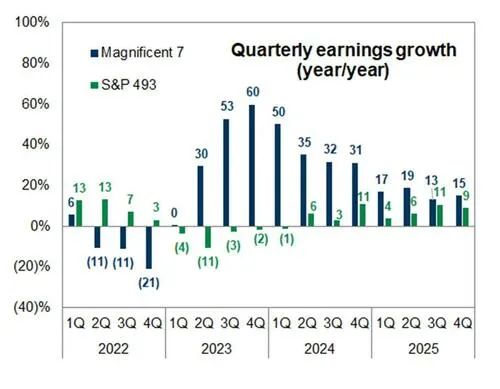

Mega Cap难题:大型科技股关注度极高。当前从高点到低点的回撤达30%,这一幅度在去杠杆时期也算显著。但向前看仍面临诸多挑战:

1)估值起点较高;

2)2025年EPS溢价将缩小;

3)科技支出增长放缓,原因包括更具成本效益的替代品以及激烈竞争(如DeepSeek的出现)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56