2025年第一季度银行业盈利分析

2025年第一季度主要美国银行关键要点

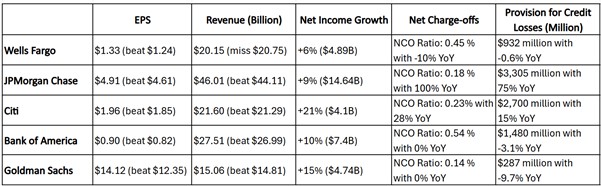

强劲盈利:所有银行均超预期实现每股收益,高盛(14.12美元)和摩根大通(4.91美元)表现领先,尽管面临经济逆风。收入表现不一:摩根大通(460.1亿美元)和美国银行(275.1亿美元)超出预期;富国银行(201.5亿美元)因商业地产压力未达预期。信贷质量:高盛(0.14%)和美国银行(0.54%)保持稳定;富国银行改善(0.45%);摩根大通(0.18%)和花旗(0.23%)上升。拨备准备金差异:美国银行(1.4亿美元)和高盛(2.87亿美元)减少拨备;摩根大通(33亿美元)和花旗(27亿美元)谨慎增加。展望:银行保持谨慎乐观,摩根大通和美国银行等多元化机构更能应对贸易和通胀挑战。

总体表现评价

美国五大主要银行在2025年第一季度的业务表现总体强劲,特别是在投资银行、财富管理和市场交易板块表现亮眼。结合财报和电话会议内容来看,五大主要银行对未来市场的看法是谨慎乐观的。它们一致认为,未来市场将面临经济波动、地缘政治不确定性以及贸易政策变化等挑战,但凭借各自的战略定位、财务实力和客户支持能力,这些银行自信能够有效应对。

1.Wells Fargo

财务数据表现:

- 每股收益(EPS):Wells Fargo录得EPS 1.33美元,超市场预期1.24美元,显示盈利能力稳健。

- 收入:收入201.5亿美元,略低于预期207.5亿美元,反映收入增长承压,或因商业地产敞口较大及宏观经济挑战。

- 净收入增长:净收入48.9亿美元,同比增长6%,在五大银行中最低,表明盈利增长温和。

- 净核销率(NCO Ratio):NCO比率降至0.45%,同比下降10%,显示信贷质量改善,受益于贷款组合优化。

- 信贷损失准备金:准备金降至9.32亿美元,同比下降0.6%,低于预期,反映对未来信贷风险的乐观预期。

具体业务板块表现:

Wells Fargo在2025年第一季度的消费银行和贷款板块收入下降2%至89.13亿美元,净收入下降1%至16.89亿美元,主要由于存款成本上升,尽管存款余额增加部分抵消。信用卡收入增长2%,汽车收入下降21%,信用损失准备金减少6%至7.39亿美元,显示了信用质量的改善。企业和投资银行板块收入增长2%至50.64亿美元,净收入增长23%至19.41亿美元,得益于商业房地产收益和投资银行收入的增加,非利息费用增加6%至24.76亿美元,反映了运营成本的上升。财富和投资管理板的平均贷款和存款均增加,反映了客户资产增长。总体而言,Wells Fargo的转型努力带来了基于费用的收入增长和改善的信用结果,但净利息收入下降6%至115亿美元,受到利率下降和存款组合变化的影响。

2.JPMorgan Chase

财务数据表现:

- 每股收益(EPS):JPMorgan EPS 达4.91美元,超预期4.61美元,盈利能力强劲。

- 收入:收入460.1亿美元,高于预期441.1亿美元,增长显著,受益于投资银行与零售银行业务表现优异。

- 净收入增长:净收入达146.4亿美元,同比增长9%,表现健康,但低于Citi与Goldman Sachs。

- 净核销率(NCO Ratio):NCO比率升至0.18%,同比增100%,受信用卡与汽车贷款增长驱动,但是整体比率仍处低位。

- 信贷损失准备金:准备金33亿美元,同比增75%,反映管理层对潜在信贷风险的谨慎态度。

具体业务板块表现:

JPMorgan Chase在2025年第一季度的商业和投资银行板块表现强劲,净收入69亿美元,收入197亿美元,同比增长12%,得益于市场和证券服务收入增长19%,其中股票市场收入增长48%,反映了市场波动的有利条件。银行和支付收入增长4%,尽管面临存款边际压缩的挑战。资产和财富管理板块净收入16亿美元,收入57亿美元,同比增长12%,得益于管理费增长和经纪活动增加,资产管理规模达到41万亿美元,增长15%,显示了客户资产流入和市场增长的强劲势头。相比之下,消费和社区银行板块净收入下降8%至44亿美元,尽管收入183亿美元增长4%,但由于非利息费用和信用损失准备金增加26亿美元,受到更高费用和经济前景变化的影响。企业板块净收入增长150%至17亿美元,主要得益于First Republic收购的收益和较低的费用。总体而言,JPMorgan Chase的多元化业务模式和基于费用的收入战略使其在多个板块中表现优异。

3.Citi

财务数据表现:

- 每股收益(EPS):本季度EPS 为1.96美元,超出市场预期1.85美元,反映出强劲的盈利能力。这得益于多元化的收入来源和高效的成本管理。

- 收入:收入达到216亿美元,略高于预期212.9亿美元,表明业务表现稳健。

- 净收入增长:净收入增长21%,达到41亿美元,为五家银行中最高,显示盈利能力显著提升,可能受益于全球业务布局和成本控制。

- 净核销率(NCO Ratio):NCO比率0.23%,同比增28%,表明信贷质量略降,但仍处低位。

- 信贷损失准备金:本季度的信贷损失拨备为27亿美金,较上年同期上升15%,显示银行对潜在信贷风险的关注,但增幅相对温和,反映了较为平衡的风险管理策略。

具体业务板块表现:

Citigroup在2025年第一季度的服务板块表现领先,收入49亿美元,同比增长3%,得益于国库和贸易解决方案的增长,净收入增长7%至16亿美元。市场板块收入60亿美元,同比增长12%,固定收益市场增长8%,股票市场增长23%,得益于股权衍生品和主要服务的增长,净收入增长27%至18亿美元。银行板块收入19亿美元,同比增长12%,主要得益于投资银行收入增长,净收入增长4%至5.43亿美元,尽管成本增加。财富板块收入21亿美元,同比增长24%,净收入增长62%至2.84亿美元,驱动因素包括客户投资资产的增长。美国家庭银行收入52亿美元,同比增长2%,净收入增长115%至7.45亿美元,得益于较低的信用成本。然而,所有其他板块净亏损恶化至8.7亿美元,收入下降39%,反映了剥离和货币贬值的挑战。总体而言,Citigroup的多元化运营和运营效率重点为其提供了韧性。

4.Bank of America

财务数据表现:

- 每股收益(EPS):美国银行一季度的每股收益为0.90美元,高于预期0.82美元,盈利能力稳健。

- 收入:收入达275.1亿美元,略超预期269.9亿美元,增长稳定。

- 净收入增长:净收入为74亿美元,同比增长10%,与JPMorgan相当,显示健康盈利能力。

- 净核销率(NCO Ratio):NCO比率0.54%,与去年持平且仍处在历史低位。

- 信贷损失准备金:本季度准备金为1.4亿美元,同比下降3.1%,反映对信贷风险的乐观预期,可能受益于美国银行自身业务结构稳定以及贷款组合质量提升。

具体业务板块表现:

Bank of America在2025年第一季度的表现展现了其业务多元化战略的成效。消费银行板块净收入为25亿美元,收入105亿美元,同比增长3%,得益于净利息收入、服务费和信用卡收入的增长,反映了消费者支出的韧性。然而,信用损失准备金增加12%至13亿美元,显示了对潜在信用风险的谨慎态度,尽管资产质量保持稳定。全球财富和投资管理板块净收入为10亿美元,收入60亿美元,同比增长8%,主要得益于资产管理费增长15%,受益于资产管理规模的流入和市场估值上升,尽管非利息费用增加9%,反映了人员和技术投资的增加。全球银行板块净收入为19亿美元,收入60亿美元,持平,杠杆融资和国库服务收益被较低的净利息收入抵消,信用质量改善显示了商业房地产领域的稳健表现。全球市场板块净收入为19亿美元,收入66亿美元,同比增长12%,固定收益和股票交易强劲,反映了市场波动和客户活动增加,非利息费用增加9%,反映了业务增长的投资。总体而言,Bank of America的数字转型和客户参与战略为其提供了缓冲,特别是在复杂宏观经济环境下的表现。

5.Goldman Sachs

财务数据表现:

- 每股收益(EPS):Goldman Sachs的每股收益为14.12美元,大超预期12.35美元,为五家银行中EPS 超额最大的,显示盈利能力极强,可能受益于投资银行和交易业务的强劲表现。

- 收入:本季度营收达150.6亿美元,高于预期148.1亿美元,表明收入增长稳健。

- 净收入增长:净收入47.4亿美元,同比增长15%,仅次于Citi。

- 净核销率(NCO Ratio):NCO比率0.14%,较上年同期无变化且为所有银行中最低,表明信贷质量保持稳定,可能得益于其业务重点(如机构客户)较低的信贷风险。

- 信贷损失准备金:准备金2.87亿美元,较上年同期下降9.7%,显示银行对信贷组合的信心。

具体业务板块表现:

Goldman Sachs在2025年第一季度的全球银行和市场板块表现尤为突出,收入107.1亿美元,同比增长10%,得益于股票收入增长27%至41.9亿美元,驱动因素包括衍生品和投资组合融资的强劲表现。固定收益、货币和商品(FICC)收入增长2%至44亿美元,受益于抵押贷款和结构化贷款的收益,但投资银行费用下降8%至19.1亿美元,主要由于咨询收入下降22%,尽管债务承销增长8%。资产和财富管理板块收入36.8亿美元,同比下降3%,受股权和债务投资表现疲软影响,但管理费增长10%至27亿美元,资产管理规模达到创纪录的3170亿美元,反映了客户需求强劲。平台解决方案收入6.76亿美元,同比下降3%,主要由于交易银行收入下降19%,反映了存款余额减少的压力。总体而言,Goldman Sachs的成功得益于其在并购、股权和债务承销中的市场领导地位,以及在经济不确定时期支持客户的能力。

未来展望

特朗普的关税政策可能加剧贸易紧张局势,推高进口成本,从而间接抬升通胀压力。这种不确定性可能导致全球经济增长放缓,甚至增加经济衰退的风险。通胀预期的增强或将推迟货币政策宽松(如降息),对银行业既带来机遇也伴随着挑战。一方面,利率上升可能改善银行的盈利能力;另一方面,经济放缓可能增加信贷风险。此外,市场的不确定性可能导致企业推迟上市计划或减少并购活动,同时刺激市场波动,影响银行不同业务的表现。

其中,以投资银行为核心的银行如高盛(Goldman Sachs)和摩根大通(JPMorgan Chase),其投行业务可能因IPO停滞和并购减少承压,但交易业务或因市场波动而受益。综合性银行如摩根大通和美国银行,凭借多元化的业务结构,能够在利率上升时获益,同时通过财富管理业务抵御部分风险,但需警惕经济放缓对信贷质量的影响。消费和商业银行如富国银行,在商业地产和消费贷款领域的较大敞口可能使其面临更高的风险,尽管利率上升对其净利息收入有所帮助。国际化程度较高的银行如花旗集团,其服务板块可能因全球贸易紧张受挫,但财富管理业务或因市场调整而展现韧性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56