百威亚太公开发售超购逾两倍,值不值得买?

9月12日港交所信息,百威亚太重新提交资料,拟于9月18日至23日公开招股。截至本周一(9月23日)中午,公司全球发售12.62亿股,其中95%国际发售,5%公开发售。每股招股价介乎27元至30元,集资额介乎340.83亿至378.71亿元。

$百威亚太(01876)$

该公司拥有发售量调整权,可将集资规模进一步增至最多518.18亿元。预期于9月30日上市,摩根大通和摩根士丹利是保荐代表人。相比上次招股,此次百威亚太还出售了澳洲业务,并多了一位基石投资者——新加坡主权财富基金。

与第一次上市计划募集98亿美元的资金相比规模缩减了一半,但是以48.5亿美元的筹资规模来看,百威亚太将成为今年全球第二大IPO,排在第一的是UberTechnologies的81亿美元IPO。

而百威此次重启IPO,一来通过融资完成去杠杆,二来通过拆分高增长的亚太地区业务单独上市,来给未来广阔的亚太市场竞争储备弹药。

“啤酒巨头”百威亚太瞄准高端市场

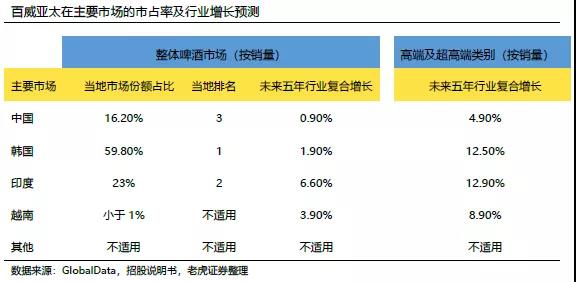

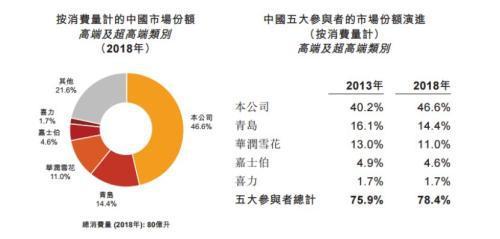

百威亚太为全球最大啤酒生产商百威英博(Anheuser-Busch InBev)分拆旗下的亚太业务组成的一家公司,共覆盖39个国家和地区。主要市场是中国、韩国、印度和越南。从收入结构来看,百威亚太约有近80%的收入来自于中国地区,主要收入来自高端和超高端啤酒,从行业整体来看,亚太地区高端及超高端啤酒过去五年及未来预测增速均远高于行业整体,高端化趋势呈现加速迹象。

百威在亚太地区生产及销售超过50个啤酒品牌,按照质量和价格可分为3类:高端/超高端品牌、核心/核心+品牌和实惠品牌,包括全球品牌百威、时代、科罗娜,跨国品牌福佳和当地品牌凯狮、Great Northern、哈尔滨等。其中在中国经营着21个品牌,在韩国经营着13个品牌。其产品范围之广,几乎涵盖了所有的中高端市场。

亚太区成消费主力贡献主要收入

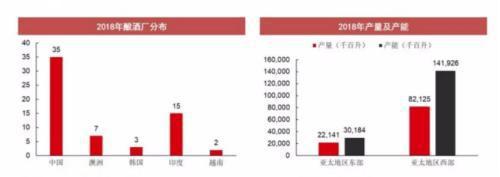

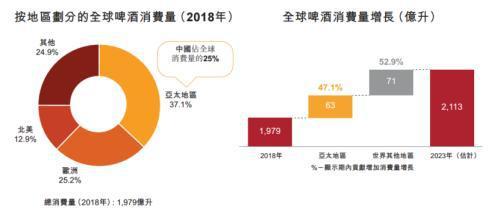

截至2019年3月31日,公司的泛亚平台遍布亚太地区共拥有62家酿酒厂及73个经销中心。截至2018年,按消费量和价值计,亚太地区是全球最大的啤酒消费市场,销量占全球市场消费量的37%,也是全球啤酒消费量增速最快的地区之一。于2018年,按正常化除息税折旧摊销前盈利计,公司亦是以亚洲为基地的啤酒公司中溢利最高的其中一家。

从GlobalData的数据来看,我国啤酒消费总量迈向微量增长阶段,未来5年行业复合增长0.9%,整体空间有限。

但中国地区对于高端及超高端啤酒的需求将以4.9%的速度增长,主打中高端产品的百威亚太有机会受益于中国消费者对高档啤酒和进口啤酒日益增长的偏好。

同业财务对比:EBITDA领先国内约10%-15%

EBITDA利润率领先国内10%-15%超出同行

啤酒行业属于重资产行业,前期需要投入较大的固定资产,头部企业在发展过程中收购兼并产生的资本开支也会导致利息支出大幅增加,从而压低真实盈利,因此,相对于净利润来讲,息税折旧摊销前利润(EBITDA)与企业现金流情况更接近,更能反映真实的经营情况。

百威亚太在全球啤酒行业中均拥有领先的盈利能力和现金流,得益于公司的高效运营及规模优势(重资产行业规模效应更明显),百威亚太的EBITDA 利润率远高于荷兰喜力、丹麦嘉士伯等竞争对手,经营现金流作为现金的主要来源,同样领先于同行。

百威亚太与国内啤酒企业EBITDA利率主要差距来自于毛利率,根据百威英博公告,其高端产品的毛利率是核心以及实惠产品的5倍。

受益于产品矩阵中高端产品的定位,即使其投入更多的销售费用、以及折旧摊销更多,EBITDA利率仍然具备优势。

估值价格不便宜,增长压力初显

啤酒行业的重资产属性导致固定资产折旧摊销额营收占比较大,在各地区会计准则对于折旧摊销处理方式差异较大导致营业利润率、净利率等财务指标不可直接比对的背景下,我们选取EV/EBITDA相对估值法进行估值比较,以消除折旧摊销不同处理对于盈利的影响。

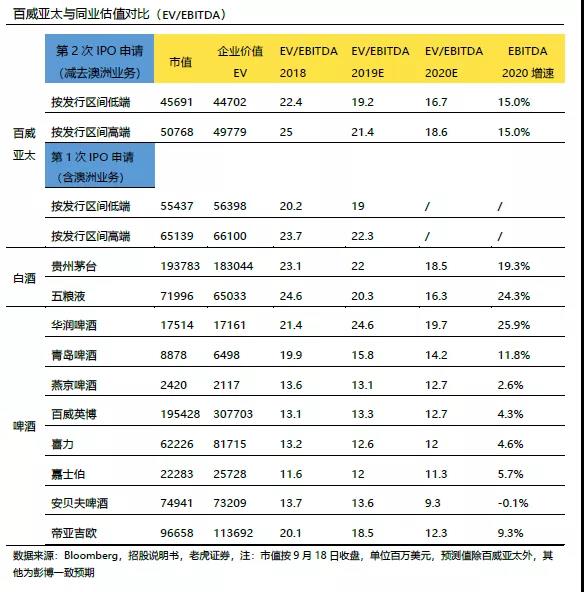

企业价值乘数法下,百威亚太与同业估值比较:价格不便宜,增长压力初显。

可比口径下,按9月18日收盘价,2018年业绩计算,百威亚太的27-30港元的发行区间对应的EV/Ebitda(22.4-25x)已经超过了同业的青岛啤酒(19.9x)和华润啤酒(21.4)。同时接近在白酒竞争对手中,茅台和五粮液的EV/Ebitda(23.1x和24.6x)。

短期而言,新股的热度或许能够给百威的溢价带来支撑。如果再考虑到AH两地溢价的问题,仅仅是静态对比的话,目前的发行价格区间并不便宜。

成长性决定IPO后的估值表现

另一个影响当前估值的因素则是百威亚太的成长性,这部分也在市场当前考量的范畴。

从一致预期角度进行比较,如果以青岛啤酒、华润啤酒的估值(EV/Ebitda 2020E)作为参考的话,百威亚太的息税折旧摊销前利润(Ebitda)需要连续两年以每年25%的速度增长,才能将其2020年的EV/Ebitda的倍数降至14.3倍至16倍,从而接近青岛啤酒(14.2)并低于华润啤酒(19.7)的估值水平。

但问题在于,今年一季度百威亚太调整后的Ebitda增长已经由18年的21%放缓至16%,虽然管理层解释是由于中国农历春节提前导致消费集中在了18Q4所致(从百威亚太招股书和百威英博过往财报可以大致判断出接近80%的Ebitda由中国地区贡献),但对于19年而言,无论是19Q1的低起点,还是18Q4的高基数,19全年实现25%这样大规模的利润增长已几乎不太可能。

据计算,如果百威亚太2019年Ebitda增长16.5%,2020年Ebitda增长15%,那么重启IPO的定价将对应16.7-18.6x 2020 EV/Ebitda。从这个角度来看,此次IPO的估值介于高增长的竞争对手华润啤酒(19.7)和低增长的青岛啤酒(14.2)之间。

对比白酒行业,百威亚太的低端企业价值倍数(16.7)与高增长的竞争对手五粮液(16.3)相对应,而高端企业价值倍数(18.6)则与定位更为高端的茅台(18.5)相一致。

相比之下百威英博、喜力、嘉士伯等欧美成熟企业的EV/Ebitda往往在10-15倍左右,此前百威英博出售给朝日集团的澳大利亚子公司(成交约合113亿美元),对应其2018年EV/Ebitda为15倍左右,也侧面反映了成熟市场合理的EV/EBITDA估值在15附近。

啤酒公司哪家强?

啤酒这个新物种作为国外的舶来品,对比国外的啤酒行业历史也是很有参考价值的。研究国外啤酒行业的历史就会发现,啤酒公司的成长史就是一部持续不断的吞并史。具体来看:在2008年行业龙头百威的母公司AB公司被比利时英特布鲁收购,行业的老二,老三米勒和康胜合并了在美国的业务,成立了米勒康胜公司。自此以后,啤酒行业集中度更加收缩并且稳定,形成了双寡头垄断的局面,行业CR2接近80%。

而国内啤酒行业的现状是:

❖华润已经通过并购扩张的外延式战略成长为全国性品牌企业;

❖青啤因为占据山东,华北,华东地区的市场份额成为了区域性公司;

❖燕京啤酒的生存处境却更加艰难,只有北京和内蒙古两大主要市场。

所以对比来看,国内品牌未来将是华润,青啤,燕京三大啤酒企业之间的角逐,同时中国啤酒行业集中度还有很大的提升空间,直到存在寡头或者双寡头的垄断局面出现,这也是未来的啤酒市场竞争格局之一。

行业集中度提升是一方面,随着啤酒行业的销量放缓,产品结构向高端化转型是未来行业的更大看点。从百威啤酒在中国市场的产品结构来看,它走的是高端化的路线。百威旗下的品牌在高端以及超高端产品中以46.6%的绝对市场份额排在第一位。接着排在后面的就是青啤,华润,重庆啤酒(嘉士伯集团控股)。

上一次百威亚太IPO时,按照申购价的估值区间大概在38X—45X之间,大投行觉得估值高于预期而没有买单,而估值接近90倍的华润啤酒却受到市场的追捧,市场是不是存在泡沫呢?如果说百威亚太第一次IPO时高估,那么现在的华润啤酒绝对高估。

啤酒行业受季节性的影响较大,上半年的净利润几乎就是全年的,四季度完全亏损。这些行业特点可以从华润啤酒,和青啤的财报可以看出。

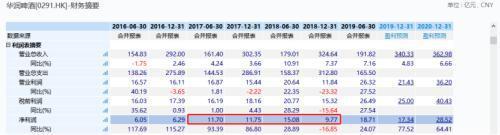

华润啤酒今年上半年的业绩增速很快,净利润同比增长24%,达到18.7亿元的净利润和青啤相差不大,但估值却有天壤之别。况且今年6月份华润还收购了喜力啤酒在中国地区的业务,还带来了并表方面营收的增长。

百威亚太上市后,3家公司还是有可比性的。华润啤酒作为全国性企业,在产能布局和渠道方面比青啤更有优势,但是在产品结构方面,青啤高端产品的市占率比华润更好,所以体现在净利润上,青啤用产品的高利润弥补了不足。

而百威亚太具有两者的优势,却没有两者的不足。百威在印度、韩国、越南、中国都有产能布局,市场份额跨区域,跨国家这是公司在品牌,渠道方面的优势;同时在中国高端啤酒市场以46.6%的市占率位列第一,又完全超越青啤。所以从品牌渠道,产品结构方面进行考量,百威亚太都可以完胜华润和青啤。

最后谈谈估值,在净利润相当的前提下,青啤33X的估值比华润89X估值更具投资价值,如果百威亚太第二次IPO成功上市,新股估值又和青啤不相上下,那么就首选百威。所以经过综合考量之后,港股的3个啤酒标的,第一选择百威亚太,其次就是青啤,不得已才会选择华润。

上市或为“圈钱”还债

值得注意的是,此次百威亚太全球发售所得款项净额将全部用于偿还应付百威英博附属公司的贷款,以完成重组。

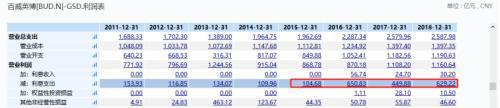

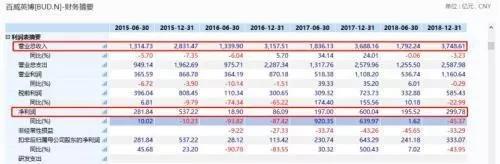

由于母公司百威英博连续扩张,导致公司负债累累。最近的一次大额收购是于2016年,百威英博以1000亿美元的价格收购了全球第二大啤酒商南非米勒,截至2018年,百威英博净债务高达1028.4亿美元,,为此2018年的利息支出也高达629.2亿元人民币。

在巨额的财务杠杆下,2018年百威英博的净利润才299.8亿元,利息支出是净利润的2倍有余。可以想象,高额负债吞噬了公司的大块利润,影响业绩增速。因此,百威英博将百威亚太拆分上市。

同时,还需注意:宏观经济波动风险,对消费的影响;政府管控严,夜场、娱乐渠道销量受影响;原材料成本、外汇汇率波动,包材成本波动,对公司盈利的影响。

【来源:综合自金融界、老虎周报、东方财富】

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56