黑海形势依然严峻,玉米价格再次反弹

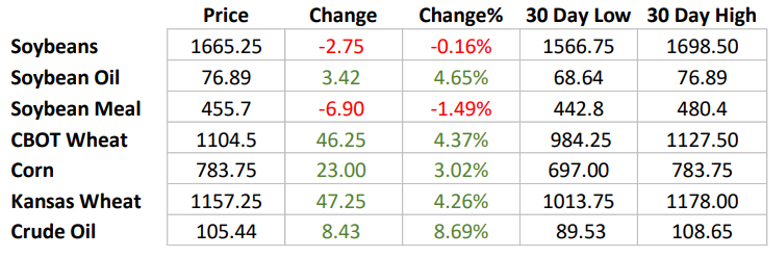

本周价格变化

价格在上周发生加剧波动后,油籽复合物价格收于区间波动,而玉米价格收盘水平远高于上周高点。小麦价格上涨;然而,从根本上说,小麦没有任何重大变化。小麦价格未能反弹至几周前的高点之上。

总体观点仍然是,我们需要近乎完美的中西部种植条件,才能避免玉米和大豆价格创下历史新高。美国中西部(主要种植区)仍然非常潮湿,以至于种植无法继续以平均速度进行。然而,我们认为这方面无需担忧,正如我们在过去的种植期看到的那样,即使是短短两周的种植窗口,也可以种植 70% 以上的作物。

巴西的第二季玉米正面临不利的干旱天气,这可能会显著影响巴西的作物总规模(第二季玉米占巴西玉米年产量的 60% 以上)。第二季作物通常在 8 月底/9 月初进入出口市场;第二季作物产量显著下降可能意味着CBOT玉米新旧作物价差将获得更多支撑。

我们早些时候指出,如果除了需求状况之外还有天气问题,价格可能会大幅上涨。我们对黑海局势的评论没有变化。我们之前已经强调过,在玉米/小麦/葵花籽油的世界总供应量中,黑海的出口有很大的盈余。

对美国作物的总体影响是,世界需求可能会比预期更早到达美国/或出口需求可能会进一步延续到销售年度,因为世界其他出口国的盈余不足以满足平常的需求速度。库存/使用越严格,对作物的任何威胁的波动性越大。

黑海的形势依然严峻,而春季作物的种植进度、当前作物的收获以及出口/港口业务的物流问题依然不确定。我们之前已经强调过,在玉米/小麦/葵花籽油的世界总供应量中,黑海的出口有很大的盈余。然而,旷日持久的战争会将世界需求推向其他来源,推高全球价格。

仍然不清楚乌克兰种植了多少玉米和油籽;目前估计大约有 11% 的土地被种植;然而,很难确定有多少面积可用于生产。估计有 50% 到70% 不等,取决于正在发生冲突的地区。对于 22/23 作物年来说,种植更是一个问题;预计印度将出口约1500 万吨小麦,这将解决旧作物的需求压力,并为旧作物提供一些替代来源。然而,印度小麦存在一些质量问题,一份网络报告显示其破碎率高于平均水平。

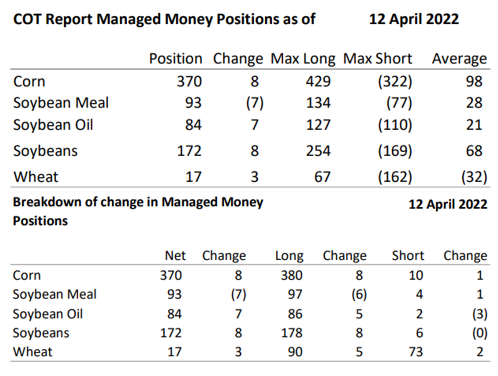

本周,管制资金基金头寸没有显著变化。相对于历史数据,最大的头寸仍然是玉米,其次是豆油复合物。整体基本面支持这种规模和方向的头寸,因为任何作物歉收都会进一步推高价格。

谷物

小麦价格一周比一周高,但仍低于前一周的高点。有乌克兰种植春季作物的消息;然而,规模和进展仍不清楚。与此同时,俄罗斯提高了小麦出口税。因此,越来越有可能看到的是,世界将不得不依赖欧盟/印度或其他来源来弥补需求。在目前的价格下,肯定会有一些需求破坏,因为需求会转向当地的替代品。

玉米价格在本周再次反弹,收盘远高于前期高点。巴西作物产量下降,种植意向面积低于预期,乙醇和饲料的正利润带来的持续终端用户需求,使得美国作物获得完美天气变得至关重要。如果美国作物的产量低于预期,玉米价格可能会比目前的水平高很多。

油籽复合物

大豆和油籽复合物价格在两周的大幅波动后,本周保持区间波动。

正如我们之前指出的那样,大豆作物需要接近完美的生长条件,才能确保价格不会从今年的高点反弹。任何延迟播种,导致收获推迟,都会进一步推高价格。然而,在未来几个月,主要的价格驱动因素将是关键产量敏感期的天气。受世界植物油价格走强的支撑,油股价格上涨。如果阿根廷的出口保持豆粕的速度,那么油股 SBM 支柱的上涨可能会导致油股上涨。油籽复合物价格的走向现在高度依赖于天气和地缘政治局势,存在上行风险。

$NQ100指数主连 2206(NQmain)$ $玉米主连 2207(ZCmain)$ $豆油主连 2207(ZLmain)$ $黄金主连 2206(GCmain)$ $小麦主连 2207(ZWmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56