集体回调!芯片2.0时代,设备材料才是终极战场

这几天市场基本都是低开高走的走势,今天也无法避免。4月18日早盘,三大指数集体低开,A股芯片产业链回调。

说到底外部限制不断升级终究还是有些影响的,短期震荡不管哪个国家的市场都无法避免。不过长期来看,对咱们还是正向影响>负面影响。

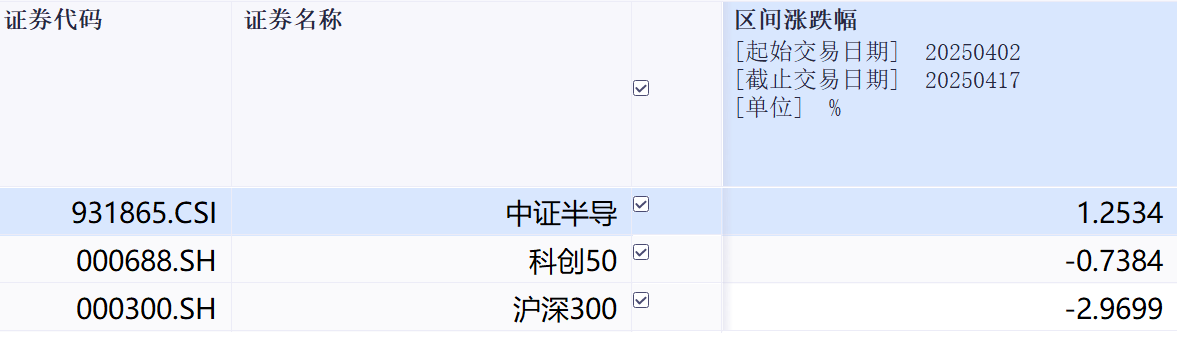

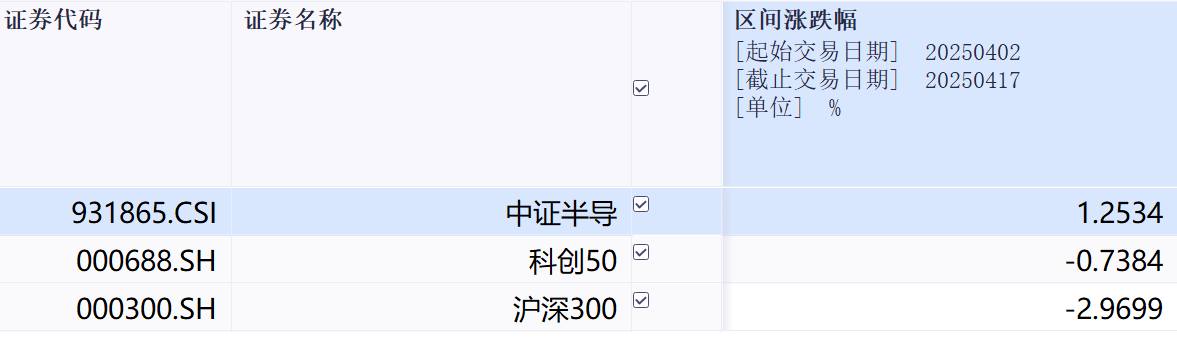

要知道,英伟达特供中国的H20芯片“无限期许可制”已经是外部第17次升级对华芯片封锁,但是每次措施后的一段时间内我们都是主打“越制裁越上涨”。比如聚焦半导体上游设备与材料的中证半导,自4月2日关税确立至4月18日,在震荡中上涨1.25%,轻松跑赢还是负收益的科创50和沪深300,足见资金对国产替代的信心。

ETF方面,跟踪指数的半导体设备ETF(SH561980)自4月2日以来上涨1.23%,区间日均成交额高达6500万元,每次调整资金关注度都有所升高。根据最近的市场来看,科技主线短期震荡不改长期趋势,板块每逢一定程度的调整或许都是不错的进场机会,大家可以关注一下。

随着芯片限制进入2.0时代,真正的胜负手早已转移到半导体上游战场——设备与材料。就像建造摩天大楼需要打桩机与钢筋水泥,制造芯片必须依赖光刻机、刻蚀机、硅片等半导体设备与材料。

虽然我国设备自给率还不足30%,但这30%的缺口却已经造就一众设备龙头超高年化增速,比如北方华创一季度订单暴涨182%,中微公司28nm刻蚀机斩获中芯国际亿元大单,基本上半导体设备与材料每年的净利润增长速度远超半导体其他环节,这就是基石的重要性。

再加上此次“流片地=原产地”新规实行,应用材料、泛林等设备巨头面临25%关税+10%技术溢价,而国产设备凭借零关税+定制化服务,价差优势已达35%-40%,有望通过地缘套利创造万亿替代空间。

中芯国际最新招标显示,国产设备中标率从2020年的12%飙升至45%,这次限制的AI芯片所需的高端沉积设备、量检测设备,恰恰也是北方华创、拓荆科技的突围方向。

半导体设备ETF(SH561980) 69%权重聚焦设备材料,前十大成分股北方华创15%、中微11%、中芯国际9%等精准卡位国产替代核心环节,已有6家企业打入英伟达供应链,下一步就是鲸吞万亿替代市场。

SEMI预测2025年全球设备支出将达1240亿美元,中国占比超30%。今天的回调对于看好板块的朋友来说,应该是个短期内还不错的买点,推荐大家两个策略:

策略一:金字塔建仓法

将资金分为3批,在ETF回撤5%、10%、15%时分批买入,既防范短期波动,又不错失长线机遇。

策略二:事件驱动套利

紧盯三大催化剂:5月大基金三期注资落地、6月上海光刻机量产官宣、7月中报业绩浪。历

历史数据显示,每次重大技术突破都会催生半导体设备ETF(SH561980) 20%以上的波段行情。芯片2.0时代,不仅仅是技术的较量,更是产业话语权的终极争夺,一起把握吧。

作者:三好金融民工

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56